股指期权迎来首个交割日 总成交额破百亿

02.24 / 2020

02.24 / 2020

2019年12月23日,沪深300股指期权与两个300ETF期权正式登陆我国资本市场。2020年2月21日,沪深300股指期权也迎来了上市以来的首次交割。根据中金所收盘后的数据显示,沪深300股指期权202002合约到期未平仓量为26571手,到期未行权量为22273手,到期行权量为4298手,总的行权比例为16.18%。

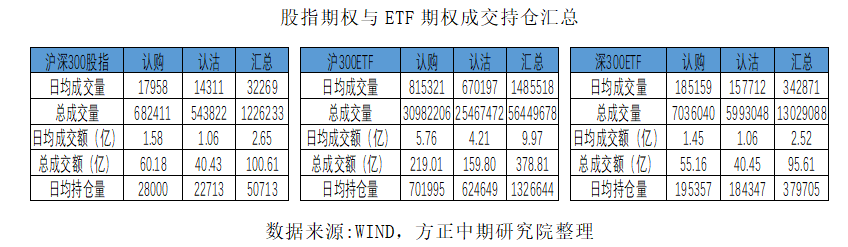

沪深300股指期权上市以来,成交持仓稳步攀升,在市场发生大波动时,较好完成对冲与风险管理的功能。截至2020年2月21日,上市以来沪深300股指期权总成交量为122万手,日均成交量32269手,其中认购期权日均成交量17958手,认沽期权日均成交量14311手;总持仓量日均为50713手,其中认购日均持仓量为28000,认沽日均持仓量为22713;总成交额刚好破百亿,日均成交额为2.65亿,其中认购日均成交额1.58亿,认沽日均成交额1.06亿。沪300ETF期权和深300ETF期权日均总成交量分别为148.6万和34.3万;总成交额为379亿和96亿;日均总持仓量分别为132万和40万。

总的来看,沪300ETF期权活跃程度最高、深300ETF期权次之,而股指期权排名最后。这主要有以下两个原因:一、由于交易过50ETF期权的投资者不需要重新开户即可交易沪300ETF期权,因此在存量投资者上面,沪300ETF期权占据较大的优势,这也使得其成交最为活跃。事实上目前沪300ETF期权成交额的规模已经和50ETF期权不相上下。二、300ETF期权一张合约代表标的市值面额为4万元左右,而沪深300股指期权一张合约代表的市值面额为40万左右。这也使得上市至今,股指期权成交量较其他两个品种明显偏少,但我们若从成交额来看,可以看到,截至2月21日,股指期权成交额已经突破百亿关口,排在第二位,仅次于沪300ETF期权。

从波动率方面来看,春节后沪深300波动率整体呈下降趋势,目前已跌回历史中位数附近。但随着近期市场快速上扬,利好政策不断释放。沪深两市成交额连续三个交易日破万亿,投资者做多热情高涨。沪深300股指期权隐含波动率也开始攀升,期权波动率指数逼近历史高位。截至2月21日收盘,认购期权隐波已经开始大于认沽认沽期权隐波,这与春节后认沽隐波远大于认购隐波形成鲜明对比,表明投资者较为乐观,仍看好后市表现。当然,若与2019年3、4月份相比,当前投资者者还未出现疯狂的追涨情绪,市场整体还是较为理性。

最后,我们介绍一下股指期权现金交割的行权方式。与ETF期权以及商品期权交割的不同,沪深300股指期权是我国境内唯一采用用现金交割方式进行行权。即在到期日,投资者无需提出行权申请,对于是实值期权的合约,交易所将按规定自动行权,并采用现金方式进行结算。这在一定程度上能提升资金的使用效率。下面我们举一个简单的例子。

若投资者持有100张50ETF购2月3.0合约,那么该投资者需要在交割日准备100*10000*3=300万,显然短期之内筹集这么多资金还是存在不小难度的。但是,若直接平仓,赚取平仓与开仓之间的价差,则不需要筹集这300万,从而提高资金的使用效率。这也是为什么临近到期日,不少50ETF期权合约往往折价较为严重,虽然目前上海交易所和深圳交易所推出了组合行权的方式,但仍有部分合约在到期日出现时间价值为负的现象。而采用现金交割则可以避免上述问题。总的来说,现金交割相较于现货交割,将更加方便,减少现货交割的一些流程,使得投资者资金使用更加高效。

重要事项:

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。

行情预测说明:

涨:当周收盘价>上周收盘价;

跌:当周收盘价<上周收盘价;

震荡:(当周收盘价-上周收盘价)/上周收盘价的绝对值在0.5%以内;

联系方式:

方正中期期货研究院

地址:北京市西城区展览路48号新联写字楼4楼

北京市朝阳区东三环北路38号院1号楼泰康金融大厦22层

电话:010-85881117

传真:010-64636998

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号