虎年新春 全球鹰声嘹亮 送别牛年 欧洲强势复苏

02.07 / 2022

02.07 / 2022

一、 全球宏观经济分析

(一)各大经济体央行加快货币收紧步伐

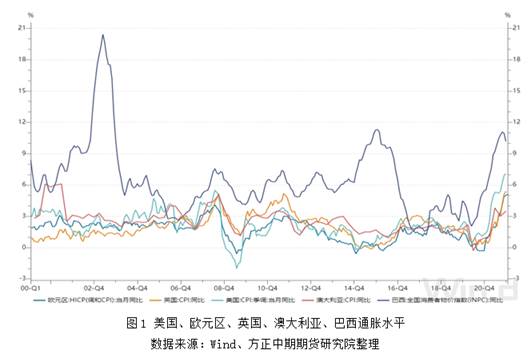

受能源短缺、供应链效率低下及长期量化宽松政策影响,全球主要经济体均面临严重的通胀问题。2022年1月欧元区CPI同比增速录得5.1%,创近25年新高;2021年12月美国和英国CPI同比增速录得7.1%和5.4%,创近39年和30年新高;2021年12月巴西巴西INPC同比增速达到10.16%,2021年四季度澳大利亚CPI增速达到3.5%,虽然均低于前值,但是依然处于历史较高水平。

为应对高通胀,各大央行在2月初继续收紧货币政策或者发表鹰派言论。

美联储方面,多位联储官员发表鹰派言论。戴利表示预计美联储最快将在3月加息,目前看到了广泛的通胀压力;哈克表示2022年加息4次可能性较大,每次加息幅度为25BP,美联储正在积极考虑是否需要出售资产,现在需要采取行动,以试图控制通胀。

欧洲央行方面,维持三大利率不变,3月底停止根据PEPP计划购买净资产。拉加德强调高企的通胀与央行目标相背离,首次提到今年加息的可能性。

英格兰银行方面,将基准利率再度上调25BP至0.5%,连续两个月加息。贝利表示全球能源和进口价格的上涨将不可避免地推高通胀,并对收入构成压力。

澳大利亚央行方面,维持现有利率0.1%不变,鉴于符合充分就业的目标和通胀增长快于预期,债券购买计划将于2月10日结束,到期债券赎回的再投资将在5月董事会上再做审议。但是,尚未透露加息的时间表。

巴西央行方面,宣布加息150BP,基准利率上调至10.75%,这是2021年3月以来巴西央行连续第8次加息。

韩国央行、俄罗斯央行、新加坡央行、印度央行、墨西哥央行等各大央行均有可能在今年首次或继续大幅加息的可能性。在全球货币政策收紧,尤其是美联储多轮加息和缩表的预期下,全球主权债收益率将会走强,大宗商品和贵金属价格承压,各国通胀率将在今年先后出现拐点,世界经济面临加速放缓的风险。

(二)欧元区经济增速超预期 拉加德表态转鹰

剔除价格因素,2021年四季度欧元区季调GDP录得2.69万亿欧元,相比2020年同期增长4.6%,高于预期3.7%,相比2019年同期增长0.03%。2021年前三季度相较于2019年同期分别下降4.17%、2.24%、0.27%,由此可见欧元区经济已于2021年四季度恢复至疫情前水平。2021年10-11月欧洲疫情大幅好转,限行措施大幅放宽,即便在12月奥密克戎毒株开始逐步蔓延期间,欧洲政府也没有再度限制出行,从而确保了四季度经济发展。从全年来看,2021年实际GDP录得10.55万亿欧元,相比2020年增长5.2%,相比2019年下降1.7%。按当前趋势来看,2022年欧元区全年经济将恢复至疫情前水平。

随着经济持续好转,欧元区就业情况不断改善。2021年12月欧元区季调失业率录得7%,连续8个月下降,创近28年新低。

量化宽松政策在推动经济快速发展的同时,也导致通胀情况愈演愈烈。2022年1月欧元区调和CPI同比增幅录得5.1%,创近25年以来新高。从类别来看,能源是拉动欧元区通胀高企最重要的因素,同比增速达到28.6%,创历史新高。欧元区生产端价格上涨更为迅速,当月PPI同比增幅录得26.2%,创近40年新高。

得益于超预期的经济增速及创新低的失业率,并且考虑到不断创阶段性新高的通胀水平,拉加德在2月3日欧洲央行会后的表态略显鹰派。她指出最近高于预期并创新高的通胀数据与通胀将放缓的央行政策声明形成鲜明对比,并首次提到不再排除今年加息的可能性,向全球央行的政策紧缩立场靠拢。随着拉加德表态以外转鹰,欧元和欧元区国家公债均大幅上涨。2月3日,欧元兑美元日内上涨0.0138,涨幅达到1.22%;德国和法国10年期国债收益率分别上涨至0.587%和-0.02%,涨幅达到31.3%和33.3%。

从当前情况来看判断,欧洲央行有可能在今年四季度加息25BP,以应对高企的通胀率。不过,由于美联储加息幅度远超欧洲央行,因此今年欧元兑美元总体呈弱势水平,但是期间欧洲央行再有鹰派表态,欧元会止跌反弹。

(三)奥密克戎疫情致日本经济发展出现分化

新年伊始,日本疫情复燃严重,日增确诊人数从2021年12月30日的490例飙升至2022年2月3日的104433例,连创新高。为防范奥密克戎变异毒株,日本政府于2021年11月30日颁布“禁止外国人入境”政策,但是并未采取紧急状态宣言,依然允许日本民众在国内自由行动,从而导致变异毒株输入后在国内的大规模扩散,原定于2022年1月底解除的入境禁令被至少延期至2月底。

奥密克戎疫情对于日本经济的负面影响主要体现在服务业,对于制造业影响相对有限。2022年1月日本制造业PMI录得55.4,创近8年来新高,连续12个月高于荣枯线;2021年12月日本制造业指数录得100.4,创近5个月新高。由此可见,日本制造业恢复势头迅速,并未被变异疫情打断。不过,日本的服务业遭遇较为明显打击,2022年1月服务业PMI录得47.6,近4个月首次跌破荣枯线。

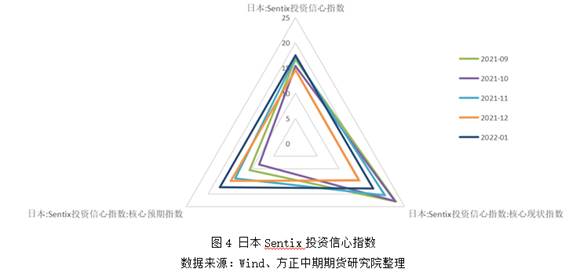

日本的投资界已走出最初的恐慌情绪,虽然奥密克戎变异毒株的传播性很快,但是致死率较低,越来越趋向“大号感冒”。2022年1月日本Sentix投资信心指数录得17.5,大幅高于前值14.5,无论是现状指数还是预期指数均高于前值,说明资本市场看好日本当下和远期发展,愿意投入更多资金进行发展。在经济相对转好情况下,日本季调失业率下降至2.7%,低于前值2.8%。

由于日本通胀较低且经济刚处于复苏阶段,日本央行无需在此时收紧货币政策,预计今年都将维持较为宽松的货币和财政政策。2月3日,日元兑美元、欧元和英镑分别下降0.57%、1.68%、0.62%。在全球主要经济体货币政策趋紧情况下,今年日元的走势将持续走弱。

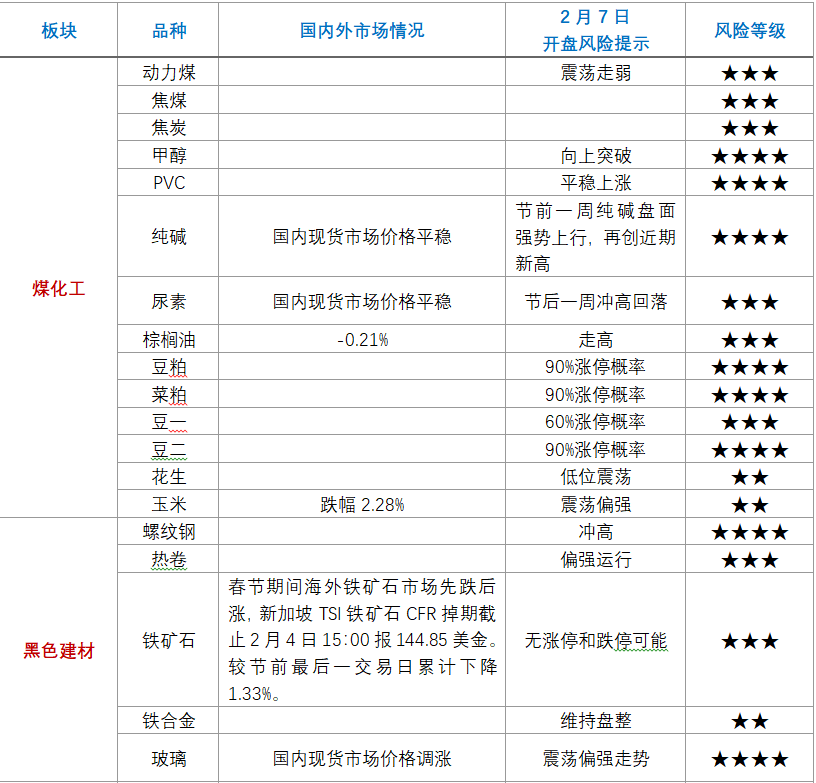

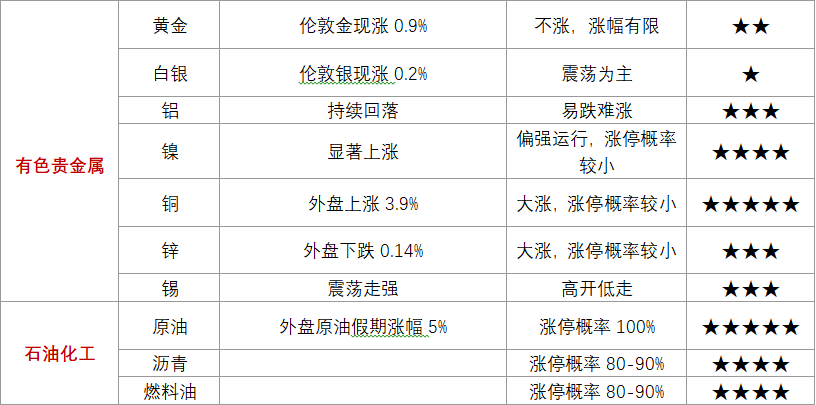

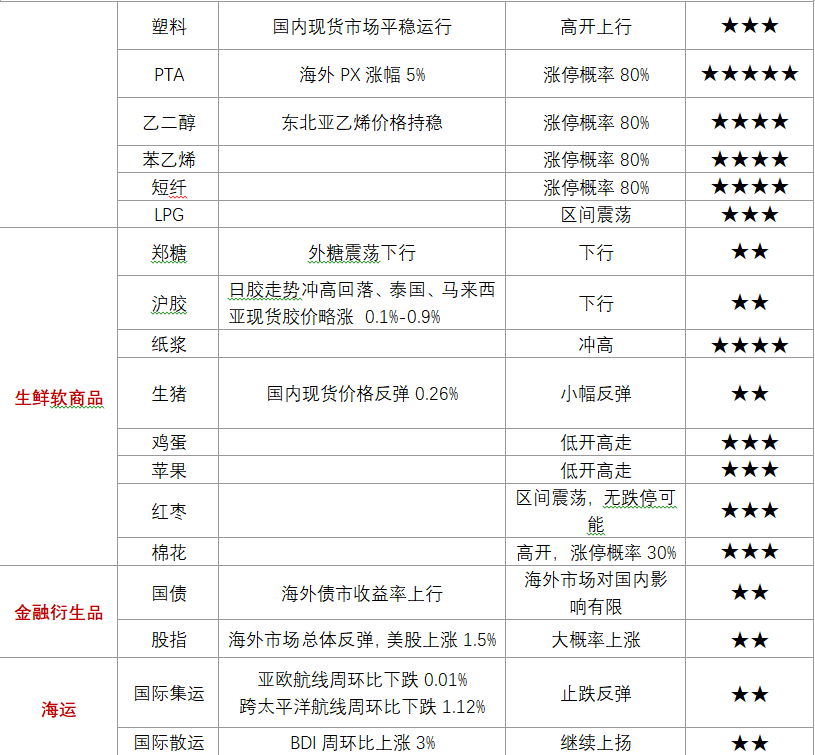

二、 节后各品种风险提示

重要事项:

本报告中的信息均源于公开资料,方正中期研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号