【不锈钢】不锈钢上涨动能持续性待观察

12.31 / 2021

12.31 / 2021

摘要:不锈钢12月以来企稳反弹逐渐修复,在备货需求回升,库存持续下降,逐渐摆脱了下行压制。而且从最新调研数据来看,1月、2月排产也有下降趋势,供给端收缩之下也限制不锈钢过大的下行压力。不过注意期货仓单变化和现货需求支持力度,基差若有显著收缩或转负也将影响不锈钢期货向上的主动意愿。多单需设好保护。

正文

不锈钢12月以来企稳反弹逐渐修复,在备货需求回升,库存持续下降,逐渐摆脱了下行压制。而且从最新调研数据来看,1月、2月排产也有下降趋势,供给端收缩之下也限制不锈钢过大的下行压力。不过注意期货仓单变化和现货需求支持力度,基差若有显著收缩或转负也将影响不锈钢期货向上的动能。多单需设好保护。

一、共振波动暂有支撑

从宏观角度来看,年末国内流动性整体是略偏宽松的,且国内财政支出、基建力度都会在工业需求层面对不锈钢有一定支持。从关联品种镍走势来看,近期走势震荡偏强,海外能源问题扰动有色金属供应,叠加有色整体低库存,外盘有色向上波动弹性相对偏强,对不锈钢有一定支持。

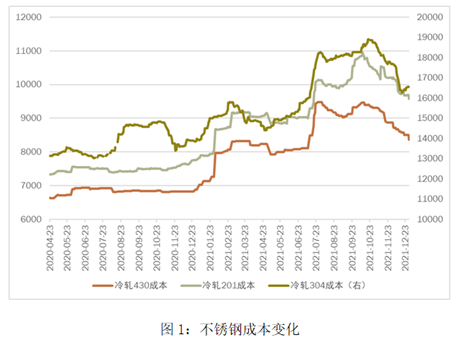

二、 成本变化

从不锈钢的原料来看,镍生铁近期部分成交价自前期的1250升至1310元/镍点,价格有所修复。不锈钢厂备料热度相对一般,但因价格回升,也提升了报价。另一个重要下游原料铬铁,国内主要产区增产,不锈钢厂对其招标价显著下调。不锈钢粗钢成本线有所下滑,12月29日不锈钢冷轧成本在16700-20000元不等,主流民营不锈钢高镍铁工艺成本在17400-17500元附近。不锈钢利润较前期显著改善。

三、 减产预期

不锈钢因进入相对需求淡季,或利润不佳,出现部分减产检修安排,在1-2月会持续。据Mysteel调研,截止12月底国内不锈钢厂2022年1、2月份减产计划的也不少,初步预计1月份国内不锈钢粗钢产量较正常产量减50-56万吨,2月份不锈钢粗钢产量较正常产量减34-38万吨。据Mysteel调研,2022年1月份国内32家不锈钢厂粗钢排产计划218.75万吨,预计环比2021年12月份排产减14.72%。其中:200系48.54万吨,预计月环比减31.29%;300系125.95万吨,预计月环比减8.20%;400系44.26万吨,预计月环比减9.04%。

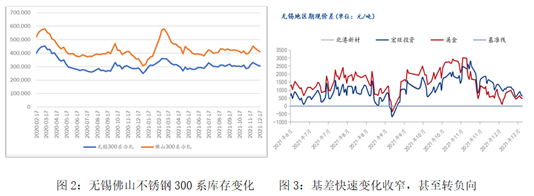

四、 现货库存下降后期关注需求变化

不锈钢产业链来说,不锈钢厂逐渐以预售方式为主要供货方式,每月到货按订单走,可能会造成需求和实际的不一致。临近年末,贸易商手内轻库存,下游经过一般时间节前备货,渠道内总体来说库存压力并不大。当前现货市场现货价整体平淡,30日江苏无锡304冷轧2.0mm价格:张浦18050,涨250;太钢天管17700,涨200;酒钢17750,涨200;甬金四尺17350,平;北港新材料17200,平;德龙17200,平;宏旺17200,平。316L冷轧2.0mm价格:太钢26300,平;张浦26300,平。期货相对强势显著。传统来看临近春节备货后市场会趋于平淡。后续还是要密切关注基差变动。如果持续负向波动,则不利价格持续走升。

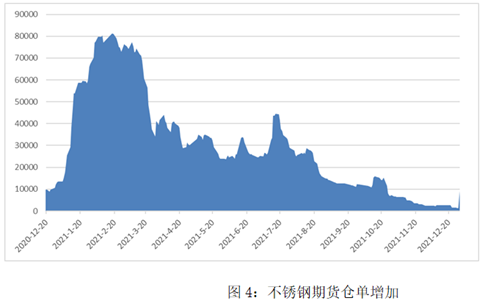

五、 期货仓单变化

不锈钢期货仓单变化显著。12月30日收盘仓单显著增加。

六、 未来影响因素及价格走势预测

关于未来的走势,对市场可能形成较大影响的有以下几个问题:1、不锈钢现货价格跟进程度,基差变化。2、仓单增加连续性。3、镍价带动力度及不锈钢跟进变化。目前不锈钢强势反弹,技术形态继续偏强,快速拉升之下,基差跟进趋于不利,仓单增加也有影响,且现货上涨动力显著不及期价,新多需谨慎,低位多单注意设置止赢。

免责声明

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。

本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号