供应增加需求回升 苯乙烯预计先抑后扬

08.04 / 2021

08.04 / 2021

隋晓影、俞杨烽

隋晓影、俞杨烽

摘要:8月,成本端,原油或宽幅震荡,纯苯预计震荡走弱,对苯乙烯成本支撑走弱。供应端,由于苯乙烯新装置投产和装置检修集中在中下旬,预计产量先增后降,但要密切关注盈利状况和装置动态。需求端,下游装置重启和新装置投产将带来需求增量,但主要集中在中下旬。因此预计8月苯乙烯价格先抑后扬,操作上建议在上中旬逢高做空,中下旬逢低做多,价格波动区间8000-9500元/吨。关注:成本走势、装置动态和下游需求改善情况。

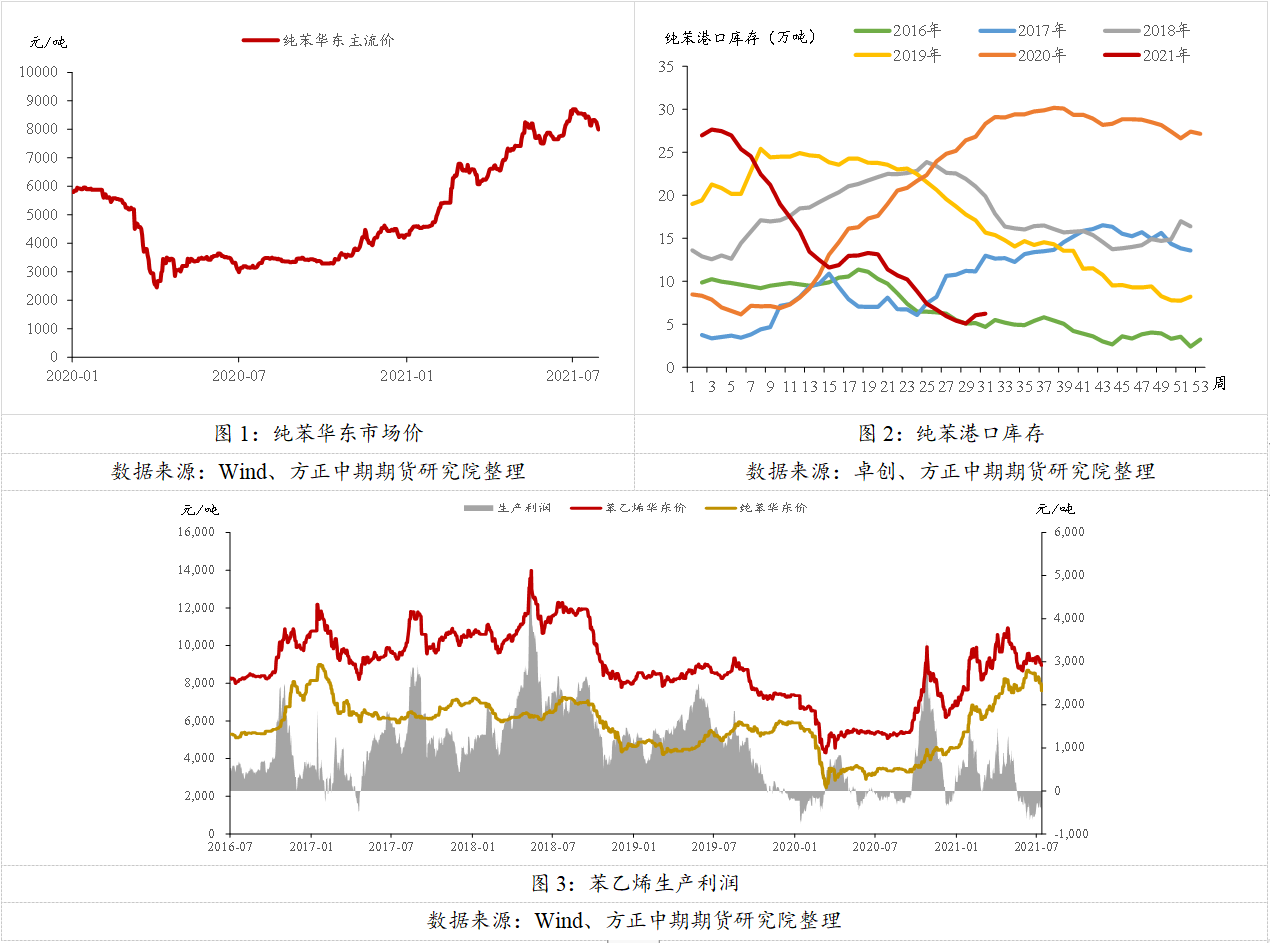

一、纯苯产量增加且利润丰厚,价格有下跌空间

纯苯:成本端,OPEC+会议决定年内每月增加40万桶/日原油供应,原油供应温和增长对油价无重大利空影响;原油需求端,变异的德尔塔新冠病毒有扩大蔓延趋势,给经济复苏蒙上阴影,阻碍了原油需求的恢复进程,导致近期油价宽幅波动,若病毒再次大规模,再次导致各国或地区采取封锁措施,则油价有回调预期。供应端,浙石化二期的130万吨/年装置已投产,但浙石化一期降负,虽然供应增量不及预期,但是华东地区纯苯产量增加,有助于缓解华东现货偏紧的局面。需求端,下游普遍处于亏损或近平衡状态,对纯苯以刚需为主,而且装置检修增多,部分新装置投产延期,8月对纯苯需求增量有限;库存端,港口库存在7月中旬触底后有缓慢累库预期,截至7月28日港口库存为6.25万吨,随着台风过后港口到货恢复和国内供应增量,预计8月港口库存缓慢回升。生产利润方面,今年以来纯苯持续处于盈利状态,尤其5月份以来纯苯利润持续处于2000-3000元/吨的高位,而相应的下游利润被压缩至亏损或近平衡,7月中下旬随着纯苯价格回落,利润相应回落,但是至7月末仍有近2600元/吨的利润,而苯乙烯虽然亏损程度有所修复但是仍然近-200元/吨的亏损,因此纯苯仍然有较大的利润压缩空间。

综上所述,若疫情持续发酵,原油有高位回调预期,纯苯自身供应增加,华东现货紧张态势预期缓解,而且利润有压缩空间。因此,预计纯苯价格震荡回落。

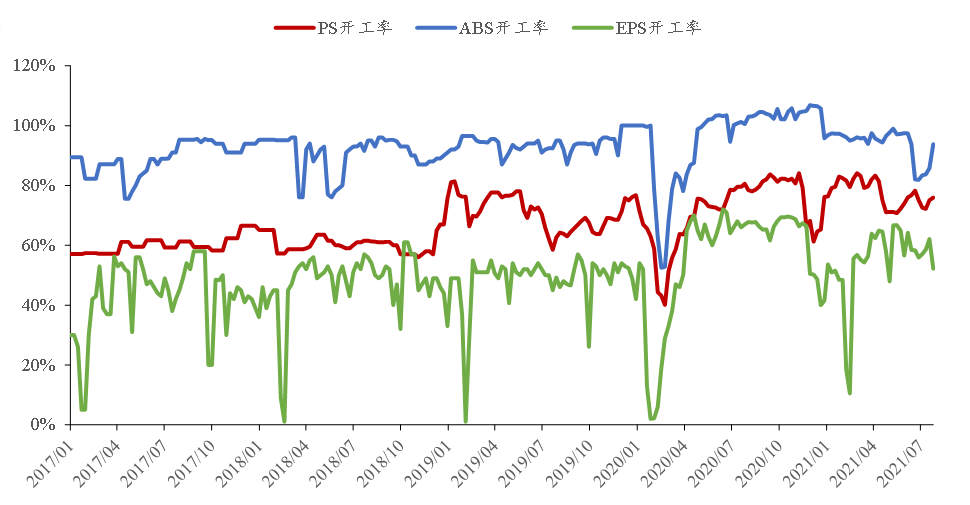

二、8月上中旬产量明显增加,中下旬或小幅回落

表1:2021年苯乙烯新增产能

数据来源:卓创资讯、隆众资讯、方正中期期货研究院整理

表2:2021年苯乙烯装置检修计划(8月3日更新)

数据来源:卓创资讯、隆众资讯、方正中期期货研究院整理

装置方面,由于苯乙烯非一体化装置生产处于亏损状态,8月仍有较多检修计划,涉及产能190万吨/年左右,通过测算并与7月比较,8月苯乙烯因检修导致的产量损失与7月相当。但是其中105.7万吨/年的产能计划在8月中下旬检修,而且部分8月之前检修装置已在7月下旬重启或在8月上中旬重启,同时古雷石化60万吨/年装置投产。 因此,按当前装置检修和投产计划测算,8月整体产量回升,其中上中旬苯乙烯产量明显增加,而中下旬产量回落。

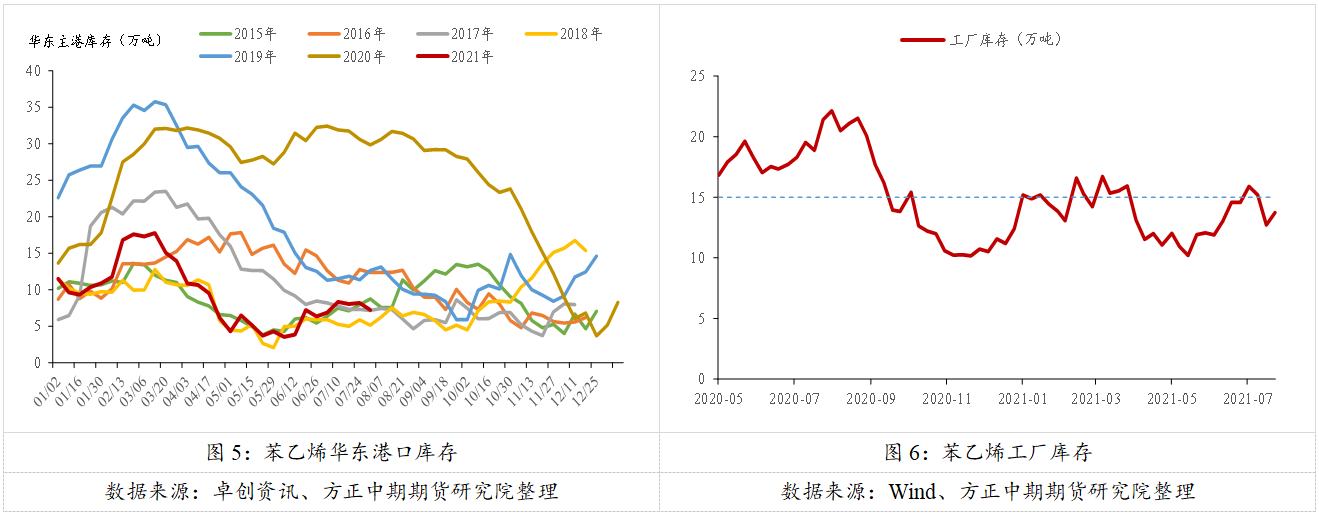

三、下游需求增加,主要体现在中下旬

图4:EPS/PS/ABS开工率

数据来源:卓创资讯、方正中期期货研究院整理

从下游开工率来看,7月三大下游均有装置检修,导致7月开工率较6月明显回落,但是从7月内具体走势来看,开工率先抑后扬,检修和短停装置大多陆续重启。展望8月,下游装置已经重启或将重启,且有新装置投产,预计开工率将继续回升。

从三大下游的产量和对苯乙烯的需求来看:

EPS:从产量上来看,检修装置均已在7月重启,8月暂无检修计划,且大连嘉盛二期12万吨/年7月已试车,预计8月投产,宁波龙利钜能20万吨/年预计8月投产,因此产量将明显增加。从终端需求来看,包装泡沫需求将逐步回暖,北方板材需求将进一步增加。综上所述,EPS产量增加且终端需求有望好转,对苯乙烯的需求将增加。

PS:从产量来看,6月检修装置和7月短停装置大多已经重启,8月仍有中信国安46万吨/年装置在检修,北方华锦4万吨/年装置预计8月中下旬重启。新装置方面,山东玉皇20万吨/年装置预计8月上旬投产;山东岚化10万吨/年和山东道尔20万吨/年装置预计8月底投产,但对8月产量贡献有限。因此,根据装置检修测算,8月装置检修损失量约为4.18万吨,较7月减少1.52万吨;新装置投产带来的增量预计为1.66万吨,则8月产量约为25万吨,增加3.18万吨,实际产量恢复或增加情况需密切跟踪装置重启和投产进度。从终端需求来看,8月仍为家电企业传统生产淡季,且有高温假期,对PS需求无明显改善迹象。综上所述,8月PS对苯乙烯的需求增量以装置重启和投产而带来的刚性需求为主,其需求回升主要体现在中下旬。

ABS:从产量来看,前期检修装置部分已经在7月重启,辽通化工计划8月20日左右重启。根据当前装置检修计划,粗略测算得到8月装置检修损失量约为1.55万吨,较7月的5.02万吨损失量明显减少,因此8月产量有望回升至37.39万吨,对应的对苯乙烯需求量为23.56万吨,较7月增加2.19万吨。从终端需求来看,8月仍为家电企业传统生产淡季,且有高温假期,对ABS需求预计仍偏清淡,但是中下旬终端或有补库备货需求。综上所述,8月ABS产量回升,对苯乙烯刚性需求增加,但根据装置重启计划和终端需求的改善预期,对苯乙烯的需求增量主要体现在中下旬。

综上所述,下游装置重启和新装置投产将带来需求增量,但主要集中在中下旬。

四、苯乙烯库存或先增后减

从港口库存来看,7月港口库存维持在8万吨左右窄幅震荡,较6月份库存回升。主要原因是,7月苯乙烯产量为109.79万吨,较6月增加4.09万吨,同时下游处于季节性淡季,装置检修较多,需求偏弱,导致港口库存震荡回升。工厂库存先增后减,在12-15万吨区间震荡,7月中下旬装置检修较多,且下游提货较好,导致工厂库存回落。

展望8月,上中旬苯乙烯产量增加,且台风过后港口到货集中,下游需求仍然偏弱,预计港口缓慢累库。中下旬,随着装置陆续检修和下游需求回暖,预计库存震荡回落。

五、总结及建议

8月,成本端,原油或宽幅震荡,纯苯预计震荡走弱,对苯乙烯成本支撑走弱。供应端,由于苯乙烯新装置投产和装置检修集中在中下旬,预计产量先增后降,但要密切关注盈利状况和装置动态。需求端,下游装置重启和新装置投产将带来需求增量,但主要集中在中下旬。因此预计8月苯乙烯价格先抑后扬,操作上建议在上中旬逢高做空,中下旬逢低做多,价格波动区间8000-9500元/吨。关注:成本走势、装置动态和下游需求改善情况。

图7:苯乙烯主力合约日线

数据来源:Wind、方正中期期货研究院整理

重要事项:

本报告中的信息均源于公开资料,方正中期期货研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号