黄金供过于求格局持续 后市政策转向是焦点

08.04 / 2021

08.04 / 2021

史家亮

史家亮

摘 要:全球黄金二季度供需均小幅增加,但是供过于求的格局没有发生改变,对于黄金价格而言形成一定的利空影响。对于黄金供需面的分析,市场应该转变供需传统分析思路,需求端重点关注ETF及类似产品项黄金需求变动,供给端重点关注央行购金/售金的变化。

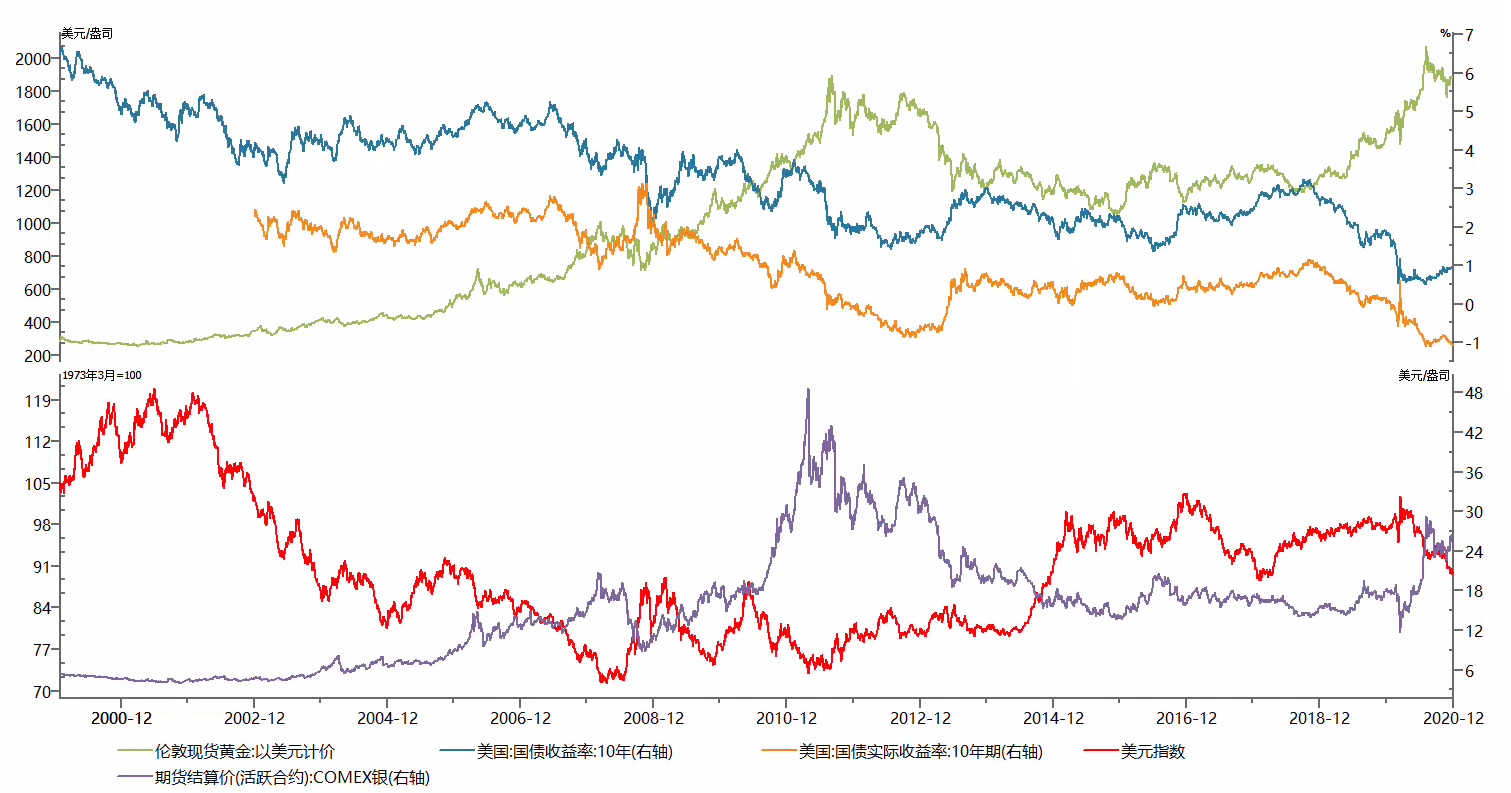

从黄金三大属性出发,债券属性和金融属性成为当前黄金价格的核心影响因素,商品属性对黄金价格的影响相对较弱,这也决定了全球黄金的供需小幅变动对金价影响的有限性。故2021年以来,美债收益率走势是金银行情的核心驱动因素,美元走势亦影响金银;故当前分析黄金价格需要更多的是关注美债收益率和美元指数的变动,全球黄金供需变动仅作为价格走势预测的参考。

美联储货币政策下半年转向预期依然存在,政策动向将会继续拖累贵金属的走势,故下半年贵金属弱势观点不变,贵金属上涨则提供逢高沽空的机会,谨慎追高。在没有新的政策和数据指引下,黄金短期行情仍维持相对高位,1830的60日均线和1850美元关口均为强阻力位,上方空间相对有限;关键位置下方仍将会维持弱势,随着美联储货币政策新导向出现,黄金若跌破1750美元/盎司的支撑位则会回到1720-1740美元/盎司的前期宽幅震荡区间;下半年黄金再度下探1650-1675美元/盎司区间可能性大。当前,整体的弱势趋势持续,风险厌恶者暂时建议观望,激进者可继续逢高沽空。

第一部分 二季度世界黄金供需分析

(一)二季度黄金需求开始回升 重点关注投资需求

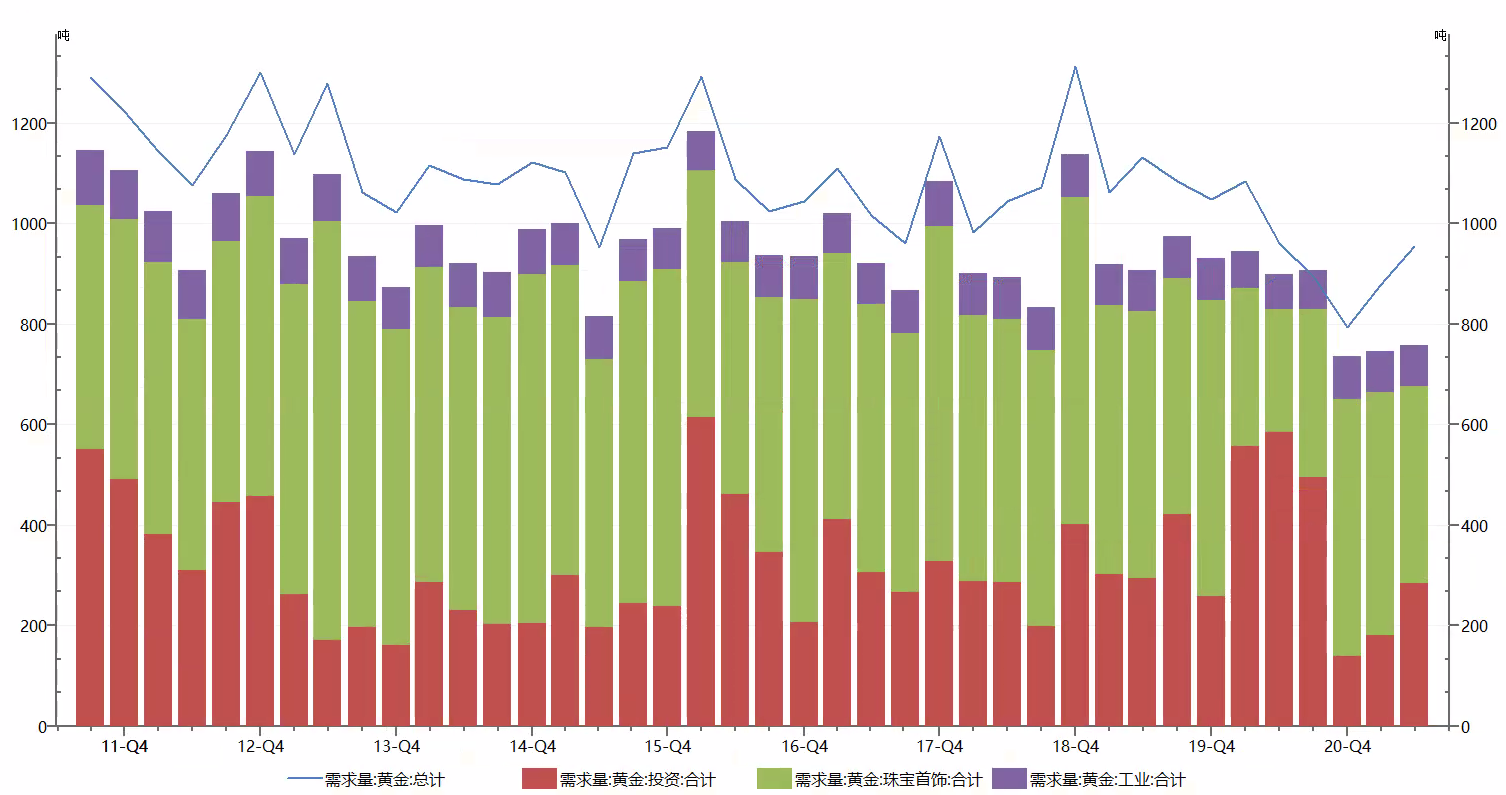

世界黄金协会公布了二季度全球黄金需求数据,因为第二季度的平均金价下降接近7%,二季度全球黄金需求(不含场外交易)增加为955.05吨,相对于2021年第一季度878.01吨的需求量增加了77.04吨,环比增加8.77%,但与2020年第二季度960.5吨的消费量相比,下降了0.57%。上半年持续走弱的金价刺激了黄金的消费需求,特别是许多市场逐步解除疫情封锁,且经济开始复苏则为需求增长进一步提供了支撑。

数据来源:WIND 方正中期期货

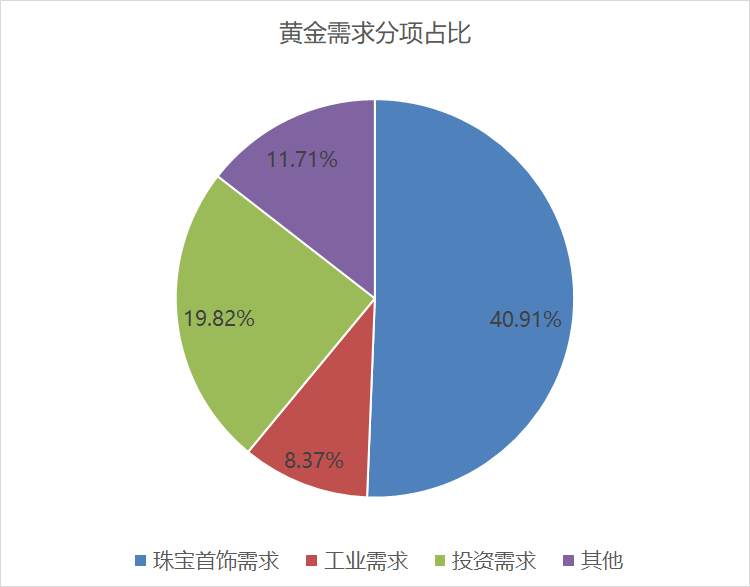

分项来看,珠宝首饰需求从483.02吨下降至390.7吨,需求下降92.32吨,降幅为19.11%,主要是消费淡季和疫情蔓延抑制消费的影响;工业需求依然相对稳定,从81.02吨降至79.98吨,变动相对较小;投资需求大幅增加,从180.67吨增至284.51吨,涨幅达到57.47%,是二季度全球黄金需求增加的核心推动因素。

数据来源:WIND 方正中期期货

从投资需求分项来看,其中变动最大的则是ETF及其类似产品,从一季度的净流出170.02吨到净流入40.71吨,推动投资需求大幅上涨,而金条及硬币、金币、官方硬币和奖牌/仿币等项的需求则是不同程度的小幅回落。黄金ETF的显著流入(从净流出170吨到二季度的流入40.7吨)抵消了珠宝首饰需求的下降,并带动黄金整体需求上升,金价的下跌趋势促进了部分投资者对黄金的兴趣。在避险需求和政策整体鸽派宽松影响,二季度黄金价格小幅回升,黄金的投资价值再现,故黄金ETF及其类似产品基于流动性便利而受到青睐,因此亦推动黄金需求的上升。

数据来源:WIND 方正中期期货

(二)黄金供给相对稳定 继续关注央行购金变动

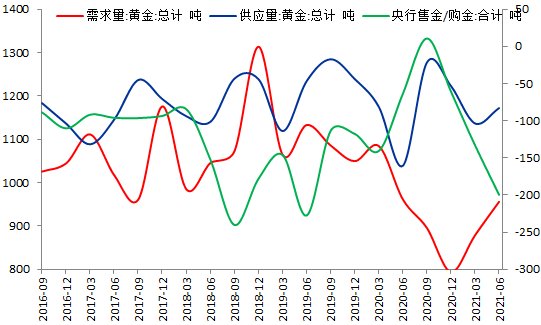

二季度全球黄金供给方面,二季度全球供给为1171.67吨,相较于一季度1136.23吨的供给量小幅增加35.44吨,涨幅为3.12%;相对于2020 年二季度1038.88吨的供给量,小幅增加132.79吨,同比增幅为12.78%。黄金供给小幅增加,与较高的黄金价格密切相关,矿企担心黄金价格会随着美联储货币政策调整出现回落,故在黄金价格小幅回调的二季度加大了产出供给,以获取更为可观的利润。但是供给整体变化不大,对市场影响有限。

数据来源:WIND 方正中期期货

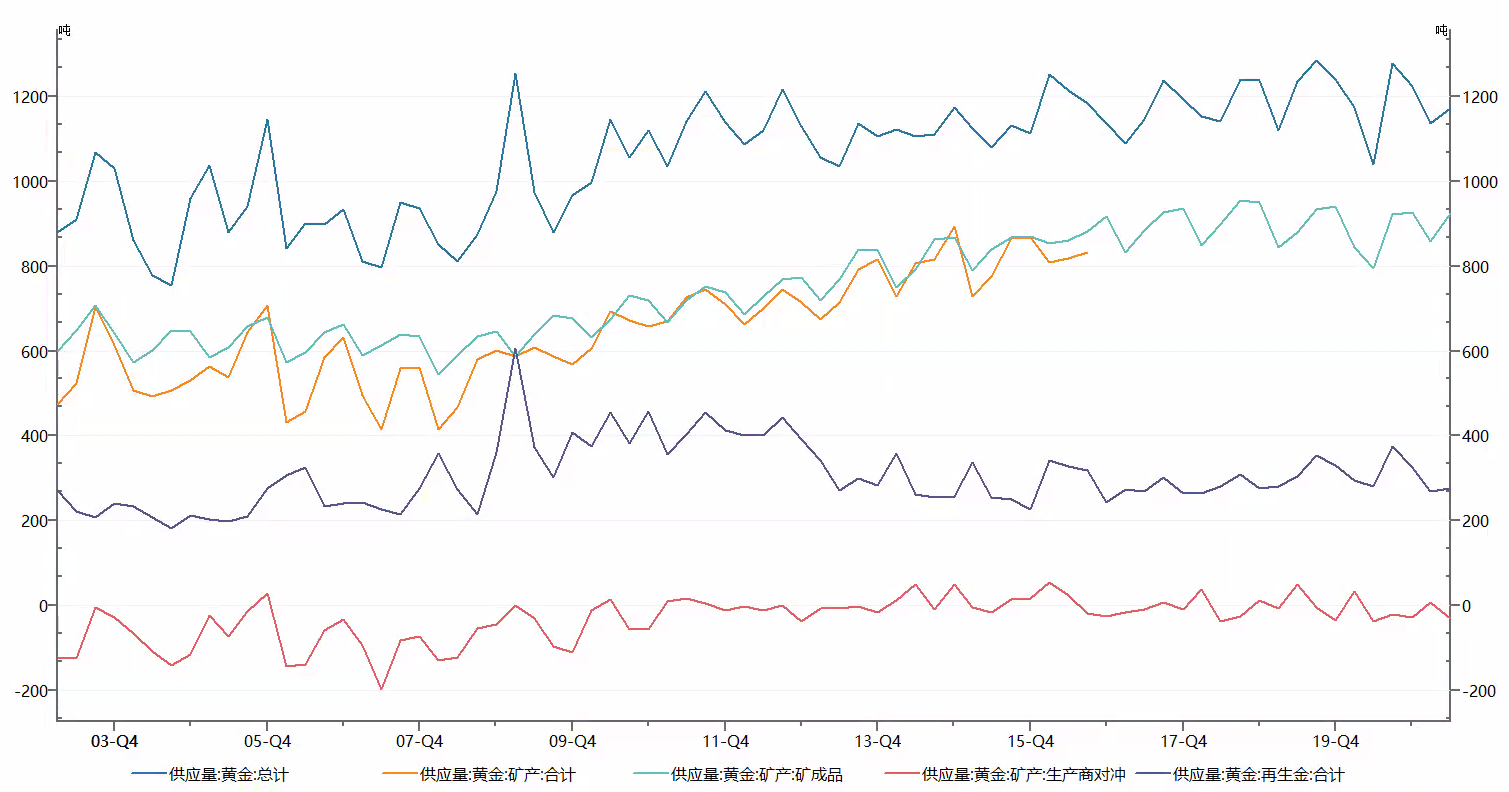

具体分项来看,再生金和矿产金均出现上涨,带动二季度黄金供应。二季度矿产金供给量为923.98吨,相对于一季度858.62吨的供给量增加了65.36吨,涨幅达到7.61%,是二季度黄金供应增加的核心因素。再生金供给亦从268.89吨涨至276.61吨,小幅增加7.72吨,再生金供应增加明显,与金价走势亦密切相关。央行购金/售金项则继续维持在购金的状态,二季度购金量达到199.86吨,相助高于一季度133.29吨的购金量,为近两年购金量的最大值。

(三)全球黄金供需平衡分析

从黄金需求走势来看,工业用金需求相对稳定,对黄金价格的影响有限,可以忽略不计;重点关注珠宝首饰需求和投资需求,而珠宝首饰需求会随着黄金价格的变动而出现对应的变动,黄金价格和珠宝首饰需求呈现显著的反向关系,故从需求变动来判断黄金价格,更多的应该关注黄金投资需求的变动。黄金投资需求中,金条及硬币的需求亦相对稳定,ETF及类似产品项变化较大,并且对黄金价格的影响较大。故从黄金需求来预测黄金价格,供应该重点关注ETF及类似产品项黄金需求。

从历史数据来看,黄金矿产供应和再生金供应都相对稳定,而央行的购金/售金项和生产商对冲项变化相对较大,特别是央行购金/售金的变化对黄金市场会产生重要的影响。近期,央行一直处于购金状态,这在一定程度上支撑了黄金的价格。二季度黄金矿产供应变化较大,主要是矿山企业的对黄金价格判断和预期变动所致,可持续性相对较低。

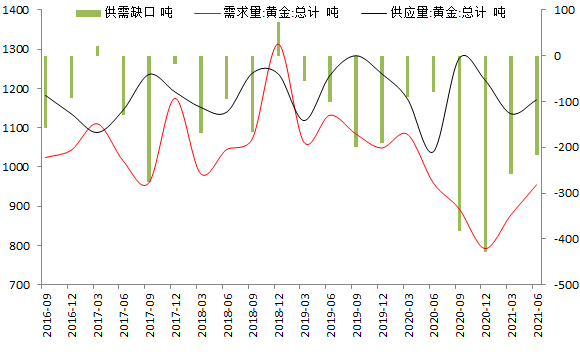

二季度全球黄金依然处于供过于求的状态,供给量超过需求量216.62吨,相对于一季度258.22吨的供给过剩有所下降,但是依然处于强过剩状态,延续了2019年以来的趋势。从供需角度分析黄金价格,供过于求的黄金基本面本应该使得金价下降,但是金价并没有出现相应的下降,因此我们继续维持一贯的观点,黄金商品属性中的供需对黄金价格的影响有限,更多的应该关注黄金的货币属性和债券属性所带来的影响。

5

数据来源:WIND 方正中期期货

第二部分 二季度国内黄金供需分析

8月3日上午,中国黄金协会在2021年上半年中国黄金供需数据。

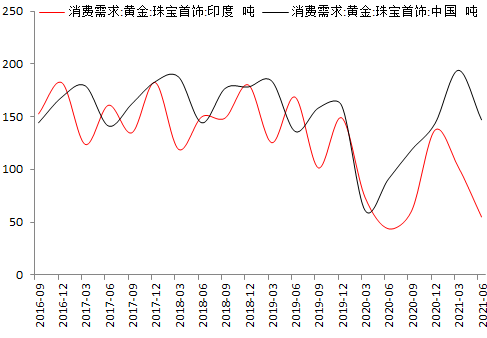

需求方面,2021年上半年,全国黄金实际消费量为547.05吨,与2020年同期相比增长69.21%,较疫情前2019年同期增长4.49%。其中,黄金首饰348.56吨,同比增长67.68%;金条及金币151.10吨,同比增长96.28%;工业及其他用金47.39吨,同比增长23.28%。由于2020年上半年基数较低影响,叠加一系列扩内需促消费政策持续发力,黄金首饰消费快速恢复,上半年黄金消费量大幅反弹,当然这与黄金价格的回落亦有直接的关系。从上半年一二季度消费数据来看,二季度黄金204.29吨的需求不及280.22吨的需求,特别是珠宝首饰需求下降明显,这主要受消费淡季和黄金价格小幅反弹的影响。

数据来源:WIND 方正中期期货

供给方面,2021年上半年,受年初烟台两起安全事故影响,山东省内非煤矿山自2月开始停产并进行安全生产大检查,国内原料黄金产量为152.75吨,与2020年同期相比减产17.32吨,同比下降10.18%,其中,黄金矿产金完成122.72吨,有色副产金完成30.03吨。进口黄金原料供应稳中有增,进口原料产金52.19吨,同比上升9.33%,若加上这部分进口原料产金,全国共生产黄金204.94吨,同比下降5.90%。

国内供需方面处于供不应求的状态,这本可以支撑金价上涨,但是因为黄金价格主要是国际定价,故国内的供需格局对金价的影响有限,亦可以忽略不计。

第三部分 黄金供需总结与关注焦点

全球黄金供需均小幅增加,但是供过于求的格局没有发生改变,对于黄金价格而言形成一定的利空影响。对于黄金供需面的分析,市场应该转变供需传统分析思路,需求端重点关注ETF及类似产品项黄金需求变动,供给端重点关注央行购金/售金的变化。

从黄金三大属性出发,债券属性和金融属性成为当前黄金价格的核心影响因素,工业属性对黄金价格的影响相对较弱,这也决定了全球黄金的供需小幅变动对金价影响的有限性。故2021年以来,美债收益率走势是金银行情的核心驱动因素,美元走势亦影响金银;故当前分析黄金价格需要更多的是关注美债收益率和美元指数的变动,全球黄金供需变动仅作为价格走势预测的参考。

第四部分 美联储货币政策转向与黄金行情演绎分析

对比美联储资产负债表规模变动和伦敦金现价格的历史走势数据,可以得到以下的结论:美联储资产负债表规模的增加往往伴随着黄金价格的上涨,美联储资产负债表规模趋于稳定或者小幅回落之际,黄金价格亦会出现回落。

回顾美联储资产负债表规模和黄金价格2000年以来的数据,可以具体分析两者的关系。2008年9月-2011年9月,面对金融危机,美联储实施宽松货币政策,释放流动性,资产负债表规模大幅增加,从9000亿美元涨至29000亿美元,伦敦金现价格亦直线拉升,从750美元/盎司一路飙涨至1900美元/盎司。这一阶段是历史上最长的流动性泛滥时期,除美联储以外,各国央行加大货币宽松力度以对冲频发的经济金融危机、地缘政治危机带来的负面影响;长期宽松下,通胀预期抬升、实际利率下行、美元指数走弱,黄金呈现大牛市。

2012年底-2014年中,虽然美联储实施第四轮QE,资产负债表规模继续增加,但是黄金没有出现对应的上涨,当然在很大程度上避免了黄金的深度回落。这一阶段前处于后金融危机时期,美国经济回暖,货币政策转向,第三轮QE结束,整体低通胀、实际利率回升,此外日欧经济仍低迷反衬美国增长相对强势,金价快速下跌,进入熊市区间。而美联储第四轮量化宽松政策虽然没有使得黄金价格上涨,但是改变黄金快速下降的趋势,改变了黄金熊市下跌的幅度,使其从快速下跌回归震荡偏弱期。故宽松的货币政策亦促进了金价的相对涨幅。

2019年下半年至今,美联储开启了新一轮的量化宽松政策,而新冠肺炎疫情的爆发则是使得美联储进入超级量化宽松时代,美联储资产负债表规模亦是急剧大幅增加,从初期的4万亿涨至当前接近8万亿,仍有进一步上涨的趋势;这一阶段,叠加疫情风险所带来的避险需求,黄金价格则是持续的大幅上涨,最高涨至2075美元/盎司,不断刷新历史新高。超宽松的货币政策所带来的货币超发和流动性泛滥使得黄金价格出现大幅的上涨。

2014年下半年-2019年初,美国经济进入繁荣期,美联储资产负债表规模亦相对稳定,没有进一步的释放流动性,黄金亦从急速下跌的熊市逐步转向震荡市。而2011年9月-2012年10月,是美联储第四轮QE前的、短暂的货币政策相对正常时期,该阶段黄金价格从高位回落,进入超级熊市,虽然有经济好转与市场风险偏好等其他因素的反向冲击,但是货币政策的收紧(第三轮QE的结束)或是其大幅回落的核心影响因素。而2021年1月6日,随着美联储12月议息会议纪要显示美联储开始讨论宽松货币政策的退出路径,释放货币政策调整的鹰派信号后,黄金价格则是持续的走弱,从1960美元/盎司跌至1675美元/盎司附近,亦说明黄金行情对美联储货币政策调整的敏感性。

通过美联储资产负债表规模和黄金价格走势的具体分析,可以得到美联储货币政策和黄金价格走势的相关关系,当前美联储的货币政策再次临近转向的边缘,那么对应的黄金价格是否亦在短期上涨后迎来调整期呢?

首先是美联储的货币政策转向问题。近期,美联储逆回购交易量大增。6月,美联储隔夜逆回购协议的总规模不断刷新历史新高。现金充裕的金融机构纷纷涌向美国联邦储备理事会的逆回购机制,以0%的利率把钱借给美联储,在债市中引发了对于关键短期利率实际上可能降至零以下的担忧。这些现金主要来自美联储的资产购买和美国财政部为应对新冠病毒大流行对经济的财政支持,巨大的成交量引发货币市场的扭曲,美联储或被迫采取缩减购债规模的行动。美国货币市场流动性泛滥,美联储被迫通过逆回购操作来回收流动性,稳定逆回购市场利率,稳定美联储政策利率参考下限,这亦说明QE调整的紧迫性。

基于美国经济进入强势复苏期、美国政府宽松政策即将退出以及疫情风险得到有效控制等因素影响,叠加当前货币市场的现状和美联储官员的缩减购债规模讨论言论,我们参考2013年-2014年美联储QE退出路径,对美联储货币政策进行初步分析与预测如下:第一阶段,2021年8-9月将会释放缩减购置规模的信号;第二阶段,2021年11-12月则逐步开启缩减购债规模的政策调整,每月缩减100-150亿;第三阶段,2022年6-9月正式结束第五轮QE;第四阶段,2022年12月或者2023年初开始加息,2023年-2024年会加速加息。届时黄金将会趋势性走弱,大宗商品亦会受到负面冲击。

数据来源:WIND 方正中期期货

基于当前对美联储货币政策的调整预期,我们认为当美联储释放缩减购债规模信号之际便是黄金价格进入震荡走弱的熊市之际;因此下半年货币政策的逐步转向对于黄金而言会形成较大的压力,黄金进入弱势难以避免;但是美联储近期释放的天量流动性,依然没有被市场所完全消化,超发的货币和泛滥的流动性依然会支撑着金价,故黄金价格虽然会回调,但是回调的幅度会相对有限,1650美元/盎司是一个关键的支撑位,若跌破该点位,那么1450美元/盎司的阻力将会是核心阻力位,跌破的可能性非常小。当前需要强调的是,该行情是美联储货币政策从调整到回归正常水平的中期行情,或到2024年才会完成。

第五部分 黄金后市走势分析

美联储货币政策下半年转向预期依然存在,政策动向将会继续拖累贵金属的走势,故下半年贵金属弱势观点不变,贵金属上涨则提供逢高沽空的机会,谨慎追高。

在没有新的政策和数据指引下,黄金短期行情仍维持相对高位,1831的60日均线和1850美元关口均为强阻力位,上方空间相对有限;关键位置下方仍将会维持弱势,随着美联储货币政策新导向出现,黄金若跌破1750美元/盎司的支撑位则会回到1720-1740美元/盎司的前期宽幅震荡区间;下半年黄金再度下探1650-1675美元/盎司区间可能性大;在美联储美元进一步的货币政策调整信号出现前,黄金运行区间预计为1750-1850美元/盎司或366-385元/克。当前,整体的弱势趋势持续,风险厌恶者暂时建议观望,激进者可继续逢高沽空。

对于白银而言,近期行情依然弱于黄金,运行区间依然在24.5-26.5美元/盎司区间偏弱运行(5100-5500元/千克),上涨之际则择机做空;下半年或跌至22-24美元/盎司区间。美联储货币政策转向迫切性预期虽有所下降,但是整体转向依旧,近期继续关注变异病毒的进展和美联储官员的讲话,本周关注美国非农数据。

数据来源:WIND 方正中期期货

重要事项:

本报告中的信息均源于公开资料,方正中期期货研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号