进口压力增大 郑糖加速下跌

05.15 / 2020

05.15 / 2020

今日郑糖放量下跌,主力2009合约连续跌破5000、4900元整数位。尽管近几日外糖走势相对稳定,但国内受糖浆进口增加以及对进口糖征收特别关税即将到期等题材的影响而走低。技术上看,郑糖可能要再次考验四月份低点的支撑。

近来市场对于糖浆进口题材较为关注。糖浆是重要的甜味剂,在食品加工中很常用。以往多为玉米淀粉生产的果葡糖浆,常用于饮料、糕点、蜜饯、罐头等食品的生产。而传闻近期进口的糖浆主要为生产白糖用的半成品,相当于变相进口食糖。国内进口食糖实施配额管理,配额外进口糖不仅要支付较高关税,而且也要受到有关部门发放许可证的限制。而糖浆据说是零关税进口,而且没有配额限制,这样与直接进口食糖相比存在较大优势。近来国内外糖价差距相当大,且国际市场食糖面临过剩,而中国则长期存在供需缺口,所以进口糖的冲击难以避免。传闻因中国对于食糖进口严格管控,缅甸政府鼓励糖厂将白糖制成糖浆向中国出口,看来甜味剂整体进口量可能显著高于食糖的进口规模。

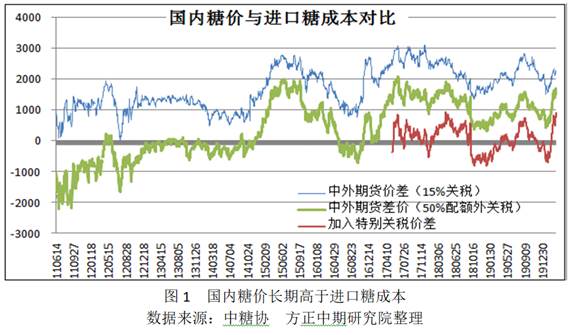

由于多种因素的制约,国内制糖成本远高于国际平均水平,多数情况下国内糖价也显著高于进口糖的成本。按配额外50%关税税率测算,今年3月份国内糖价(期货指数)比进口糖成本高出约1310元,4月份则增至1500元,进入5月以来有所降低,但仍高达1270元左右。而在征收特别关税之前,2014~2016年国内糖价与进口糖成本价差的平均值仅420元。所以,今年5月下旬特别保障措施到期,进口糖关税将由85%恢复为50%,内外盘糖价靠拢的趋势对国内糖价造成较大压力。

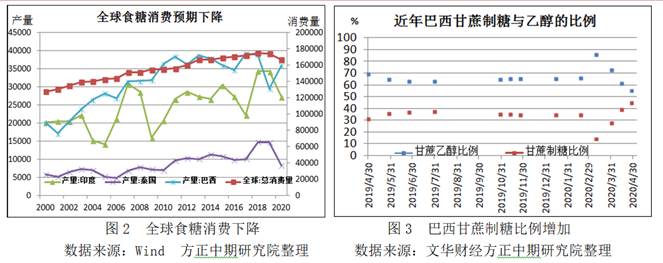

还有,国际食糖供需形势由短缺向过剩转变将导致糖价长期走弱。自2、3月份以来受公共卫生事件的影响,很多国家对居民出行加以限制,聚会、娱乐、旅行等活动大幅减少,相应使得食糖消费也显著萎缩。据有关机构预测,全球食糖需求可能会下降5%,约800万吨。而世界最大的产糖国巴西因燃料乙醇需求大幅减少,糖厂增加食糖生产。自4月初开榨以来,巴西已产糖298万吨,同比增幅达116% ,甘蔗制糖比例由上年同期的30%提高到当前的45%。此外,巴西货币疲软刺激糖厂增加食糖出口。市场人士预测本年度巴西食糖产量会较去年增加600~1100万吨。尽管印度、泰国食糖产量减幅巨大,但巴西增产且全球食糖消费萎缩导致供需形势向过剩转变。

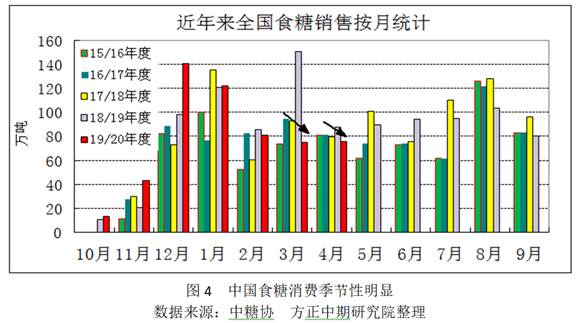

国内食糖2019/20榨季生产进入尾声,预计总产量可能达到1030万吨左右,较上年减产约76万吨。需求方面,因今年元旦、春节的消费受公卫事件影响而旺季不旺,据统计五一假期出行人数大约是上年三成,学校全面复课、人员流动完全恢复正常可能要到六月份。这样,国内食糖消费的降幅或许不止全球5%的平均水平,可能超过80万吨。如果叠加进口糖特别措施到期以及糖浆进口增加的因素,国内食糖面临较大供给压力。

不过,由于现货价格相对抗跌,近期国内糖价基差再次扩大,这可能会对期价下跌有抑制作用。郑糖在二次下探四月份低点后可能转为整理。

重要事项: 本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号