镍豆可交割对镍产业链的影响

05.12 / 2020

05.12 / 2020

上期所发布关于《上海期货交易所镍期货合约(修订案)》及《上海期货交易所交割细则(修订案)》,修订案将于2020年10月16日起从NI2011合约开始实施。

一、交易所规定具体变化

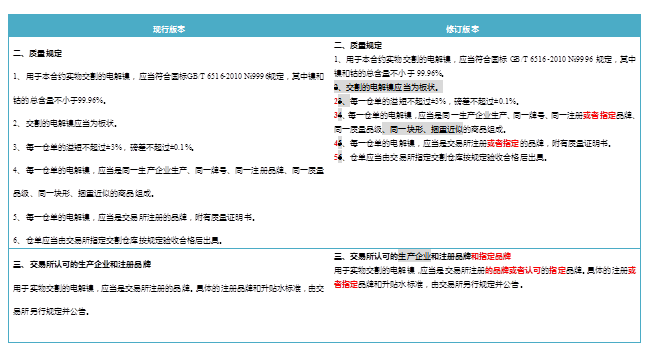

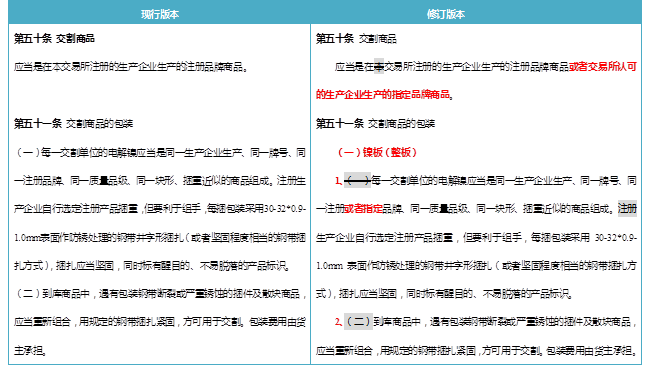

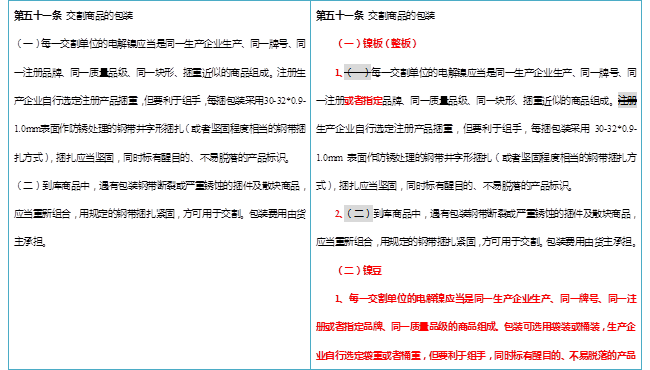

表:镍豆可用于交割的相关规定

来源:上海期货交易所

二、镍豆可用于交割对产业链各方面的影响

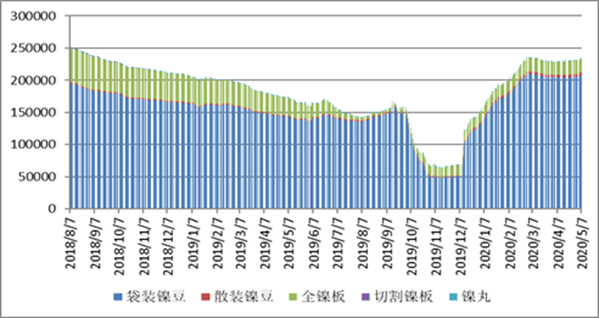

从国内外镍库存结构可以看到,传统来说,国外是镍豆的主要的产销地,我国主流生产购销以镍板为主。

图:LME镍库存结构以镍豆为主

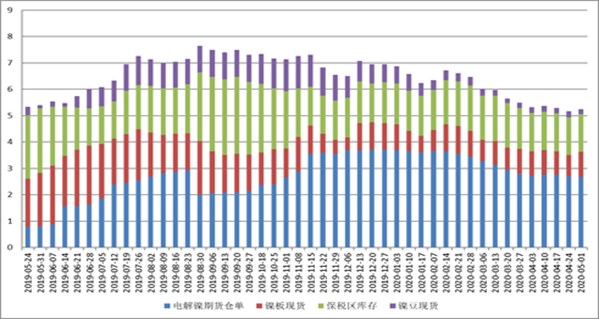

图:国内镍库存结构以镍板为主

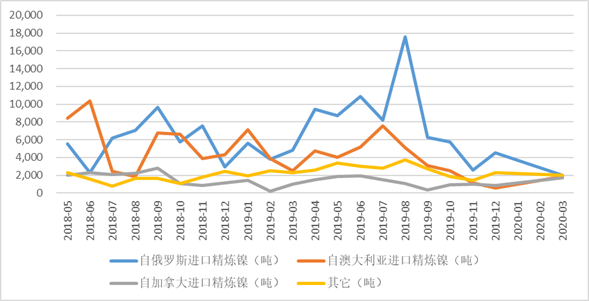

国内镍系生产厂家对于镍豆的使用程度远不及镍板。主要因为1.镍豆管理成本较高:堆积过程中容易失窃,且长时间堆积容易出现粉化后短重;2. 镍豆因其便利性,更多用于小规模生产和大规模机械化投料,虽然有报道称,其并不适用于国内的钢厂,但是笔者在去年的调研学习中发现,其实经济性差异显著时,不锈钢厂还是会考虑增加镍豆采购,技术实现并非太难的问题。3.从镍豆的供应上来说,镍豆虽在马达加斯加、澳大利亚、芬兰、加拿大、非洲均有稳定的产量,但由于仅有澳大利亚及马达加斯加的原厂豆进口国内能享受免税政策,而非原厂的镍豆与镍板同为2%的进口关税,因此在供应有限的情况下,并未在国内广泛流通,不过我们从电解镍进口结构来看,在电解镍进口窗口不开,而澳大利亚镍豆具有明显的关税优势下,电解镍进口结构中,镍豆与镍板逐渐趋于平分秋色。

图:电解镍进口分国别数据

在现货价格方面,镍豆相对于镍板有一定贴水的价差,在19年镍豆对沪镍一度贴水达5000元/吨,进入2020年后,由于货源减少才逐渐收窄至贴水1000元以内。而此前无锡电子盘交割镍豆,对结算价贴水1000元/吨,而且其升贴水是变化而非固定的。 目前上期所虽发布公告镍豆可于2011合约起用于交割,但暂未对可交割品牌,及交割升贴水进行详细规定。如果参照实际情况,交易所如果可以灵活制定一个升贴水公布机制,将会令镍板和镍豆均可进入交易所交割体系,而如果交易所不设置升贴水,则未来可能促进镍豆进口增加,而俄罗斯镍板则有被挤出交割的可能。出于贴近产业实际的角度,升贴水还是有一定设置的必要性。不过,具体还是要看交易所具体规定出台来确定具体影响。

从现实的影响来看,参照SMM分析: 1.沪镍2010合约及沪镍2011合约的价差或将在近期发生变化,可交割标的物的增加,使得近远月价格出现back结构。2.可交割货物的增加,将使镍市挤仓风险降低。 3.目前镍豆美金货溢价,原厂豆报价升180美元,非原厂豆升110美元。在未来美金货溢价或将有所上涨。 4.无锡电子盘及上期所镍合约的价差,将逐渐收窄,并根据上期所是否规定镍豆交割贴水紧密联系。 5.镍豆一旦普遍用于交割之后,短期来看,镍板或将持续升水,同时对市场买交割意愿产生一定影响。从远期来看,一旦国内出现贴水报价的镍豆充足的情况,沪镍结构或将于伦镍保持一致,长期保持contango结构。

从行业发展需求来说,镍豆进入交割品行列也逐渐符合行业发展实际:镍豆用途变得广泛,即可用于不锈钢生产中镍元素配比的调剂,也可以用于溶解进行硫酸镍的生产,且关税优惠等造成的经济优势,也令镍豆竞争力增加,而且拓展了国内期货市场镍交割品品类,进一步与LME镍交割品范围接近,将有利于未来国内沪镍期货进一步平稳发展及内外盘联动发展。

重要事项:

本报告中的信息均源于公开资料,方正中期研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号