欧美复工复产在即 能化有色继续反弹

05.11 / 2020

05.11 / 2020

方正中期期货研究院 王骏 史家亮

方正中期期货研究院 王骏 史家亮

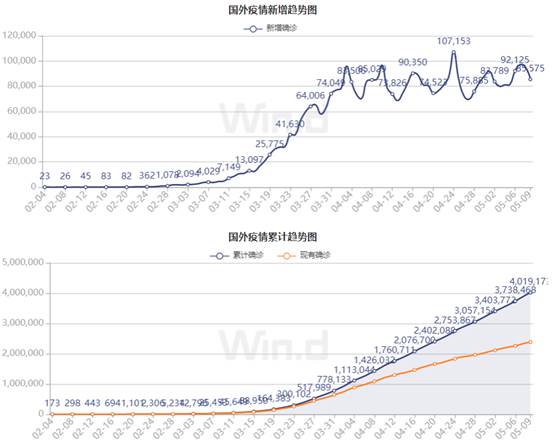

一、 海外疫情依然处于大爆发阶段

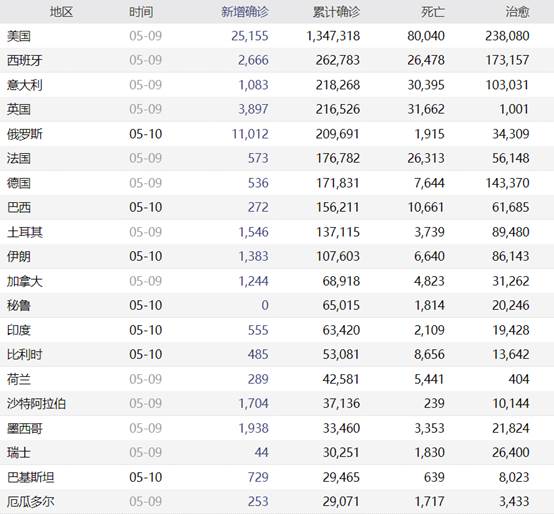

新冠肺炎疫情在全球持续蔓延:全球新冠肺炎确诊病例超过400万例,达4018342例,累计死亡达278756例。其中,美国确诊病例突破130万例,达1307676例,死亡78693例。

分国家来看:欧洲疫情已过拐点,处于疫情缓和期;美国疫情依然处于大爆发阶段,临近拐点;俄罗斯、巴西、印度等新兴市场延续欧美疫情趋势,正式进入大爆发期,特别是俄罗斯和巴西,成为当前阶段的核心风险点。短时间内,疫情依然难以得到有效的控制,全球疫情或于3季度出现明显的好转。要谨防疫情在秋冬季的二次爆发。

欧洲方面,新增确诊人数和死亡人数持续下降,疫情趋于稳定。现阶段,英国是欧洲疫情最严重的国家,这也归因于政府提出的“群体免疫”,预计英国疫情短时间内不会出现明显的好转。欧洲各国陆续放开管控措施:继奥地利和丹麦将开放部分学校和商铺后,意大利正式放松经济管控,法国宣布重启经济计划,5月11日开始允许商店恢复营业;西班牙计划未来八周内解除防疫封锁。

美国方面,美国累积确诊病例达134.7万例,累积死亡8万例,疫情继续恶化的趋势放缓。特朗普于4月底公布美国经济三阶段复苏计划,各州可根据本州实际情况陆续放松管控。特朗普政府推动各州重启经济,纽约州达到解封条件的地区可于5月15日起开始重启经济活动,建筑、制造业等优先恢复。

疫情第三阶段则是在新兴市场国家的爆发:当前,俄罗斯、巴西、印度和南非的疫情均呈现新增确诊病例大幅上涨的趋势。作为老牌强国的俄罗斯可以借助辽阔的地域环境和先进的医疗技术和医疗资源,应对疫情;而印度、巴西和南非以及整个非洲医疗技术和医疗资源都较为匮乏,大面积蔓延,疫情短时间内将会难以有效控制;特别是印度,接近13亿的人口大国,医疗技术和平均医疗资源都难以满足疫情的需要,故难以控制。新兴市场疫情的大爆发对于世界的影响较为严重。

二、 全球宏观经济分析

(一) 美国4月失业率略超预期,5月失业率仍有突破20%的可能

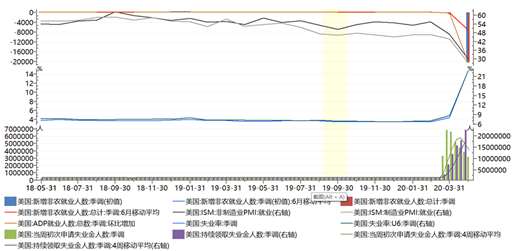

美国4月非农数据略超预期,季调后非农就业人口减少2050万人,略超减少2200万的预期,但是依然为1939年有记录以来最大降幅;美国4月失业率14.7%,略超16%的预期,依然创纪录新高,如果将未寻找工作以及因经济原因维持兼职工作的人员统计在内,失业率会达到纪录新高的22.8%,5月失业率仍有突破20%的可能。平均时薪方面,环比增长4.7%,同比增长7.9%,这主要是因为更多的低薪员工失业,而不是因为任何工资压力推高了员工薪酬;劳动力参与率降至60.2%,这是自70年代初以来的最低水平。4月份美国就业市场受疫情导致的封锁措施的影响达到了历史最高水平,就业人数和失业率都轻松打破了二战后的记录,但是该就业报告依然不是最糟糕的报告,预计5月份非农报告会更差,6月份则出出现明显好转。

数据来源:Wind 方正中期期货

(二) 美债收益率创新低,引发负利率和通缩担忧

基于疫情的持续蔓延和经济衰退持续时间较长的的担忧,避险情绪推升避险需求,两年期和五年期美国国债收益率创下历史新低,1月联邦基金期货合约一度触及合约高点100.005,这意味着期货市场正在消化几个月内美国出现负利率的可能性。美联储巴尔金表示,其他国家已经进行了负利率的尝试,不认为美国“值得一试”。巴克莱首席美国经济学家表示,美债收益率下降反映出通缩恐惧加剧。联邦基准利率自发布以来,还没有出现负利率情况,08年金融危机时的零利率是历史上的最低利率;从美联储连续两次紧急降息效果来看,降息对市场的影响相对较小,短期内反而引发了金融市场的恐慌,若美联储历史性的出现负利率,则会进一步引发金融市场恐慌,并且美国疫情临近拐点,经济复工复产陆续开展,我们认为美国出现负利率的可能性不大,超宽松的货币政策会持续,但是这有利于黄金的涨势,依然看涨黄金。

(三) 美国制造业陷入停滞 5月环比改善可能性大

美国4月ISM制造业PMI报41.5,创2009年4月以来最低水平,美国制造业企业活动陷入停滞状态;各主要分项指数亦大幅下降,产出指数和新订单指数表现最差。美国4月制造业PMI延续下滑趋势,生产、需求以及库存同步走弱,制造业各分项全面陷入停滞。疫情对美国制造业企业活动的冲击已经全面显现,令供应链断裂,制造业处于停滞状态,企业信心和投资明显下滑,而且各大制造商对未来商业环境的预期仍较为悲观,经济增长动能丧失。

虽然该数据表现低迷,但市场似乎并没有太过于悲观,该数据已经被市场所预期并被计价,当前市场更期待的是疫情之后的复工计划。随着美国疫情临近拐点,美国企业复工复产将会在5月陆续展开,供需两端则会逐步的好转,故美国5月制造业企业活动会出现转暖迹象。从近期数据来看,制造业尽管数据凸显疫情对制造业的冲击,但是数据结果要相对优于预期。因此5月份的制造业数据可能会看到起色,制造业PMI则会出现低增长,环比增加,但是增加的程度有限。

(四) 欧盟大幅下调经济增速预期 预计明年将恢复增长

欧盟最新预期表示,预计2020年全球GDP将萎缩3.5%,2021年将增长5.2%;预计欧元区2020年和2021年经济增速预期分别为-7.7%和6.3%。欧盟警告称,欧盟正面临着史上最严重的经济衰退,如果处理不善,将对欧元的未来构成威胁。另外,5月6日下午公布的欧元区3月零售销售月率,录得-11.2%,为创纪录以来最大降幅。欧洲央行官员Makhlouf对经济V型复苏持怀疑态度,随着欧洲疫情拐点已过,社交隔离措施逐步放松,欧洲经济将会逐步的复苏,但是V型复苏可能性不大,预计欧元区经济或出现U性复苏。欧元弱势难改,依然建议逢高沽空。

(五)国内经济数据分析

国内方面,五月第一周因为五一假期,金融市场仅有三个交易日。而假期期间的情况显示,在解除或放松部分防疫措施之后,旅游消费迎来井喷,另外餐饮消费也有所好转。结合此前汽车消费已经开始缓慢复苏的情况看,消费在5月出现明显修复的可能性上升。另外4月财新服务业和综合PMI均较前值有所改善。4月出口同比增速超预期 ,主要受到去年同期基数偏低的影响,此外还有企业继续履行此前订单而加大出口的因素。进口回落的原因主要是高基数、大宗商品价格回落、国内需求偏弱、海外疫情发酵等。目前这种出口强、进口弱的情况难持续,仍需要密切关注海外风险。总体上看,国内经济正在企稳回升,并且内需方面存在进一步加速的可能。

三、 原油短线低位企稳,二季度有望逐步筑底

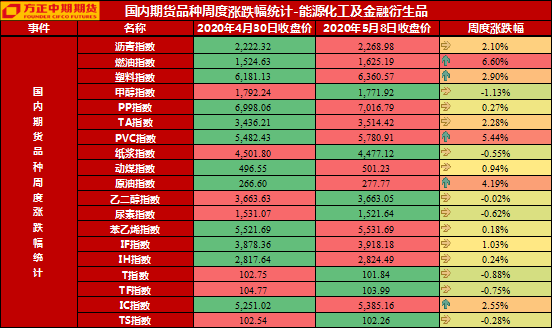

油价上周五收盘上涨5%,录得连续第二周周线涨幅,美油6月合约全周上涨25%,布油7月合约上涨16%;因美国石油生产商减产,钻井平台数量降至创纪录低点,同时更多的州开始放松为阻止冠状病毒大流行蔓延而实施的封锁举措。随着钻机停转和全国产量减少,需求回升的迹象也正在出现。

上周欧美原油低位反弹,国内原油在五一节后整体表现偏弱。沙特阿美发布了6月份的官方销售价格,整体对贴水进行了上调,沙特认为随着经济逐渐复苏,原油需求正在改善。除此之外,近期各大机构均认为未来原油需求将逐步好转,高盛认为目前全球原油需求下降约1900万桶/日,6月1日前,原油需求可能超过供应,而中国原油需求降幅从峰值的25%下降至5%。上周EIA库存数据出现了改善的迹象,截至5月1日当周,美国原油库存增加459万桶至5.322亿桶,为连续第十五周增长,但增幅低于预期,汽油库存减少316万桶,精炼油库存增加952万桶,原油库存仍在累积并不断逼近库容上限,但战略收储有望缓解商业库存压力,同时汽油库存连续两周下降,炼厂开工负荷也自低点回升,意味着需求有可能见底。

整体来看,进入5月份,产油国减产进入实质阶段,而各大机构均预期未来需求将逐步好转,这将支持油价逐步筑底,但盘面走势仍然会在底部区域反复,暂难看到趋势性上涨行情,国内原油因油轮运费下跌整体表现将弱于外盘,内外价差有望逐步修复,短期整体将维持低位震荡,操作上建议缝回调低点做多短线波段交易为主。

数据来源:Wind 方正中期期货

四、 海外金融市场变化及资产配置

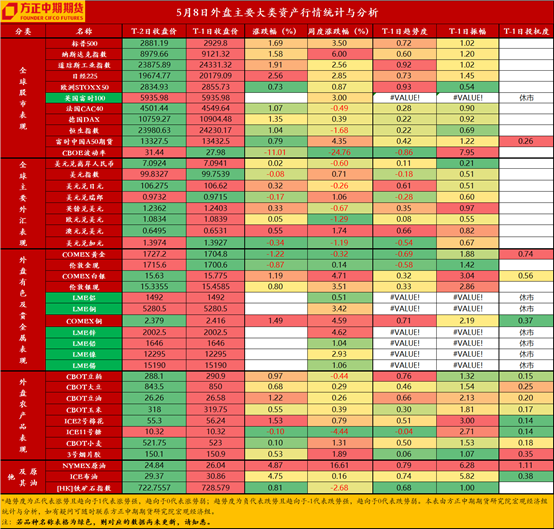

外汇方面,美元方面,美国非农数据略超预期,美联储宣布降低国债购买规模凸显流动性继续缓解,叠加欧元英镑的强势,美元指数跌0.08%至99.74。美国负利率可能性不大,避险情绪助力美元短期内偏强运行,短期运行空间为98-101;但是美国作为为疫情重灾区,经济深度衰退难以避免,叠加超宽松经济政策会引发通胀问题,中长期看美元将会继续偏弱运行。英镑方面,约翰逊将在周日宣布下一步的疫情应对措施,脱欧谈判将从下周开始,英镑兑美元涨0.39至1.2410;疫情冲击叠加脱欧乱局,英国经济深度衰退难以避免,继续维持英镑逢高沽空思路,英镑将会跌至1.2下方。日元方面,由于风险偏好增强及油价上涨,日元连续第二天走势落后,美元兑日元上涨0.35%至106.65,周跌幅收窄;避险需求依然较强,依然看涨日元等避险货币资产,长期内看102一线。欧元方面,欧元集团同意疫情期间的信贷额度最长期限可达到10年,欧洲央行行长拉加德表示,欧洲集团会议取得了巨大进展,欧元兑美元上涨0.06%至1.0840。欧盟债务危机严重,积极财政政策使其赤字率剧增,作为疫情重灾区,欧洲经济深度衰退难以避免,欧元继续逢高沽空,长线看1.06一线。

避险资产方面,美国就业数据表现略超预期,经济逐渐重启改善投资者风险偏好,欧美股市和美债收益率上升,降低了市场避险需求,金价冲高回落,现货黄金一度跌破1700关口。全球央行的降息潮以及政府的巨额刺激计划均会继续支撑黄金价格,故长期来看,黄金价格依然有上涨空间。适合逢低买入,长期配置。

五、 国内期货市场分析与前瞻

2020年二季度,新冠肺炎疫情依然是最核心的风险点,全球疫情仍未到拐点。中国疫情已经得到了有效控制;欧洲疫情已过拐点,处于疫情缓和期;美国疫情依然处于大爆发阶段,临近拐点;俄罗斯、巴西、印度等新兴市场延续欧美疫情趋势,正式进入大爆发期,成为当前阶段的核心风险点。短时间内,疫情依然难以得到有效的控制,全球疫情或于3季度出现明显的好转,要谨防疫情在秋冬季的二次爆发。另外,4月以来美国政府加大舆论攻势将其疫情失控的责任甩锅,特朗普已经表示将提高关税作为报复举措之一,这意味者美国再度加征关税成为特朗普政府的政策选项。未来,以邻为壑转嫁危机的全球贸易争端会愈演愈烈,中东等地或出现地缘政治冲突。

能源化工板块方面,产油国减产进入实质阶段,后续需关注减产执行情况,未来需求将逐步好转,这将支持油价逐步筑底,但盘面走势仍然会在底部区域反复,暂难看到趋势性上涨行情;原油低位反弹有望进一步支持石化品种的上涨,但当前原油基本面并未实质性好转,原油短线上行幅度有限,对石化品种上涨的支持力度也相对有限;但从整个二季度来看,原油有望逐步筑底并对下游石油化工品带来底部支撑,但能否形成趋势上行还要看需求端能否恢复。

金融板块,股指方面,此前国内需求好转迹象增加,且刺激政策继续加码,经济有再次企稳迹象,但新的不确定性仍拖累市场上行步伐,尤其海外经济的风险,长期行情仍存在不确定性;国债方面,从阶段性市场主导因素的变化以及市场风险偏好回升角度来看,国债期货价格将迎来一段时间的调整期,国债期货长期上涨趋势并未破坏,从当前经济与政策来看,市场暂不具备转熊的条件,建议继续捕捉品种间结构性机会,对于配置资金建议等待短期调整后的买入机会。

有色板块,欧美逐渐出现重启经济安排,市场情绪继续修复,我国贸易数据意外好于预期,市场信心尤其是股市修复,但国外经济数据低迷,预期的好转与实际的低迷之下,有色金属虽然偏强震荡,但较4月初而言逐渐涨幅放缓趋于整理。海外复产复工在即但顺利与否存不确定性,国内消费强劲但持续性存疑;有色整体已经连续上行一个多月的时间,后续能否进一步上探,亦存在隐忧。预计供给端恢复要快于需求端,维持宽幅震荡观点,上涨空间相对有限。

黑色建材方面,受终端用钢需求韧性的支撑,以及市场对两会前政策方面利多的预期,黑色系的整体估值水平在5月上旬仍将有支撑,但下行风险已开始逐步累积。具体来看,锰硅有望成为5月上旬走势最强的黑色系品种,焦煤焦炭的走势可能最弱。铁矿跟随成材波动,短期将维持震荡盘整。需要重点关注两会关于基建的相关政策。

重要事项:

本报告中的信息均源于公开资料,方正中期研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号