全球宏观经济与大宗商品市场周报

04.27 / 2020

04.27 / 2020

第一部分 国内经济解读

国内方面,本周消息面变动不大。数据显示3月银行代客结售汇差额创年内最高。货币政策方面,LPR利率如期调降,跟随此前MLF利率调整的步伐。短端利率降幅更大,符合一贯规律,满足企业复工复产后的短期流动性需求,有助于降低企业融资成本。长端利率降幅较小使居民购房贷款利率降幅相对有限,抑制炒作房地产,符合“房住不炒”政策方向。此外,本周有2674亿元TMLF到期,央行减额续作561亿元,并且降低利率20bp,净回笼2113亿元。

|

图 周内央行投放和回收流动性情况 |

|

|

|

数据来源:Wind、方正中期研究院 |

风险事件方面,周内美国WTI原油期货近月合约价格跌至负值,令整个金融市场市场产生振动。而无论是WTI还是布伦特现货油价本周均刷新调整以来低点,未来原油价格对国内产生的通缩压力依然需要警惕。

疫情方面,欧洲疫情虽然有所反复,但是已经越过最高点阶段,尤其是意大利等部分欧盟国家。美国新增病例依然较多,可视作仍处于最高点附近,但这也是最差情况,未来将会有所好转。总体上看,目前欧美经济已经进入最差阶段,预计5月后期开始出现改善,对国内经济的拖累集中在二季度,三季度开始发达国家疫情对国内的负面影响将逐步消除。但是新兴市场国家的情况仍需要关注。

第二部分 海外经济解读

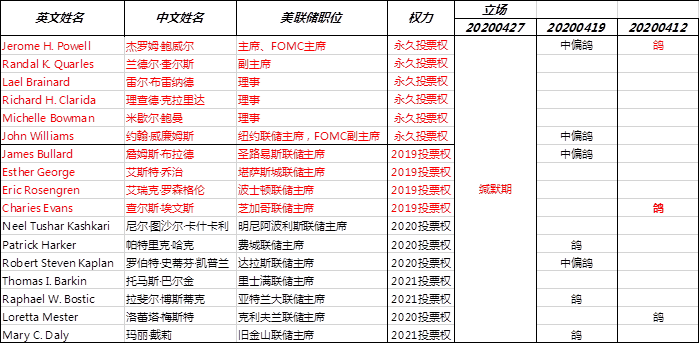

联储资产负债表规模再创纪录,避险资产仍有上涨空间:美联储将暂时解除联储银行提供的信贷资金限制,并寻求扩大薪资保护流动性工具的贷款人范围。在无底线大放水背景下,美联储资产负债表扩大至纪录的6.57万亿美元。目前,联储资产负债表规模相当于危机前美国经济规模的30%,而且随着美联储继续买入资产以及经济萎缩,未来占比将愈来愈大。据德意志银行预计,联储资产负债表占GDP的比例在年末将上升到39%。我们认为联储无底线宽松将会使得资产负债表规模达到10万亿美元上方,如此大的资产负债表规模影响下,未来美国的通胀压力是巨大的,是美联储的货币政策和民众的生活质量冲击将会使明显的,这亦有利于黄金等避险资产的涨幅。

|

图 美联储官员近期态度 工业增加值上行 |

|

|

|

数据来源:美联储官方网站、方正中期研究院 |

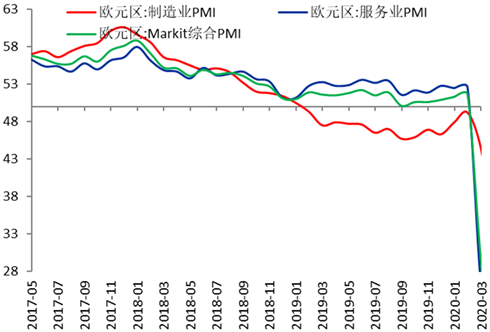

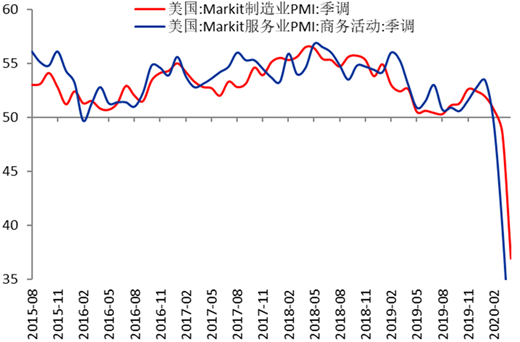

美欧企业活动严重萎缩,预计5月环比将会改善:Markit公布的4月份美国、英国和欧元区综合采购经理指数均跌至纪录最低,显示企业活动创纪录萎缩。欧元区4月制造业PMI为33.6,成为2009年3月以来最低水平,欧元区的服务业下滑更为严重,从前值的26.4下滑至11.7。美国方面,美国4月Markit制造业PMI初值仅录得36.9,服务业PMI初值亦仅录得27,企业活动已经降至金融危机以来最差。欧美经济动能丧失,美欧二季度经济将会陷入-15%以上的衰退,不排除20%的负增长。在政府经济复苏计划推动下,企业活动将会逐步恢复,预计美欧制造业和服务业PMI5月仍将维持低增长。正如中国3月PMI数据的回调,欧美5月的PMI数据将会维持低增长,但只是环比好转,同比而言依然处于较低的状态,对经济的拉动作用有限。另外,因为疫情对美国的影响相对偏后,美国企业活动的复苏亦将会滞后于欧洲,预计美国企业活动在5月亦会维持低增长,环比出现改善,改善程度不及欧洲。

数据来源:Wind 方正中期期货

数据来源:Wind 方正中期期货

美国疫情依然严重,经济深度衰退难以避免:美国疫情依然严重,累积确诊人数已经达到90万,死亡人数已经到达5万之多,疫情对经济的冲击是非常严重的,疫情拐点亦临近,经济复苏提上日程。美国政府和美联储继续深化经济刺激措施,特朗普正式签署总额为4840亿美元的小企业援助法案。这是过去两个月来特朗普政府与国会两党议员商议达成的第四项与新冠疫情相关的支出法案。美联储将于4月27日至5月1日,将美国国债购买速度从150亿美元/天放缓至100亿美元/天。经济深度衰退难以避免,美国国会预算办公室预计二季度实际GDP萎缩12%,预计2020年实际GDP萎缩5.6%;预计二季度美国平均失业率接近14%,三季度失业率将升至峰值16%。疫情临近拐点,企业复工复产的经济复苏计划将会陆续推出,经济将会于3季度开始反弹。

特朗普称暂停移民入境美国60天,警惕后期的贸易争端等:全球疫情依然处于大流行阶段,近期仍未临近拐点,对经济的负面影响将会持续。多家美国媒体报道,当地时间21日,美国总统特朗普在疫情简报会上表示,为应对新冠肺炎疫情和保护美国工人免受竞争,暂停移民入境美国60天。针对疫情对经济的影响,以美国政府为代表的各国政府将会采取极端的应对措施,以邻为壑转嫁危机将会成为常态,贸易壁垒会愈发严重,需要警惕接下来的贸易及各领域的争端与摩擦。

美上周初请人数下降,但是就业市场困境依旧:美国公布至4月18日当周初请失业金人数,数据录得442.7万,高于420万的预期,不及下修的523.7万的前值。美国初请失业金人数连续第三周回落,但美国至4月11日当周续请失业金人数续创历史新高。近五周以来,美国初请失业金人数总数升至2650万,在1.65亿就业人口和3月份4.4%的失业率基础上测算,美国4月失业率或将达到20%左右,这将会创历史新高。就业市场的困境将会反向拖累美国经济,不利于美国经济的复苏。美国众议院通过4840亿美元防疫救济法案,美国财长姆努钦称考虑为陷入困境的石油公司提供贷款便利,在一定程度上缓解就业压力。

欧洲疫情临近拐点,经济复苏活动继续:欧洲疫情基本已经过疫情高峰,经济复苏将会陆续推出。英国议会周二恢复,将会有最多120名议员可以通过视频会议系统向内阁部长们进行提问,为了遵守保持“安全社交距离”的规定,最多50名议员将被允许前往会议厅现场参加会议,这是英国议会700多年历史上首次通过远程方式举行。意大利方面,意大利总理孔特宣布,全国将从5月4日起重新开放,具体计划将于本周内公布。经济复苏计划将会陆续推出,但是经济深度衰退难以避免。

欧洲央行修改抵押品规则继续宽松,欧盟峰会无实质性进展:欧洲央行修改抵押品规则以减轻评级下调可能带来的影响,欧洲央行将接受一些垃圾级债务作为银行贷款的抵押品。超宽松的货币政策将会持续。期待已久的欧盟领导人峰会于周四召开,据悉欧盟委员会正在考虑一项2万亿欧元的经济复苏计划,以设法弥合近几周的分歧。但由于无具体路线图指引,该视频峰会可能再次无果而终。周四,欧盟首脑峰会未能就经济刺激计划达成协议,欧元承压下行;据称欧洲央行行长拉加德警告疫情或导致该地区GDP下降多达15%。欧洲疫情拐点虽然已过,但是疫情并没有明显的好转,经济刺激措施仍需继续,经济深度衰退难以避免。

英欧重启第二轮贸易谈判,延期脱欧可能性加大:英国和欧盟重启了第二轮的贸易谈判,谈判将持续到24日,围绕商品、服务贸易,渔业和公平竞争原则等展开。其中重点谈判的领域将集中公平竞争环境,经济相关警务和司法合作、协议的性质与结构和渔业问题四个方面。欧洲疫情严重,经济陷入停滞,英欧脱欧谈判亦暂停,虽然二轮贸易谈判重启,但是因为疫情影响,因为分歧较多,按时达成脱欧协议的可能性小,预计英国脱欧将会再次延期。英镑和欧元将会继续偏弱运行,适合逢高沽空。

其他消息:①下周将会陆续公布美欧等发达经济体的一季度经济增长数据,美国将会于4月29日20:30公布一季度经济数据,预计美国一季度实际GDP年化季率将会下降为-4%;4月30日则会公布欧元区经济数据,预计欧元区一季度实际GDP年化季率亦将会下降为-4%;法国和意大利等亦会公布经济数据。若经济数据出现较大的预期差,则金融和商品市场则会受到较大的冲击,若经济数据基本符合预期,那金融和商品市场受到的影响预计相对较小,只会小幅波动。

②俄罗斯央行将基准利率从6%下调至5.5%;预计2020年GDP增速下滑4%-6%,通胀率将达到3.8%-4.8%。

③世界银行预计,新冠疫情将导致今年全球汇款规模创纪录下降20%;受疫情和油价暴跌双重影响,欧洲和中亚将受到最大冲击,汇款规模预计将下降28%。

一、收盘情况

离岸人民币日K线图

数据来源:Wind资讯,方正中期期货研究院整理

在岸人民币日K线图

数据来源:Wind资讯,方正中期期货研究院整理

美元指数日K线图

数据来源:Wind资讯,方正中期期货研究院整理

二、资金面及货币供给数据

Shibor隔夜

数据来源:Wind资讯,方正中期期货研究院整理

公开市场操作:货币净投放

数据来源:Wind资讯,方正中期期货研究院整理

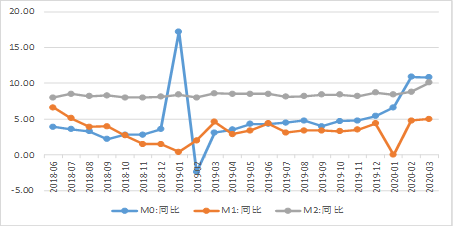

M0、M1、M2(月)

数据来源:Wind资讯,方正中期期货研究院整理

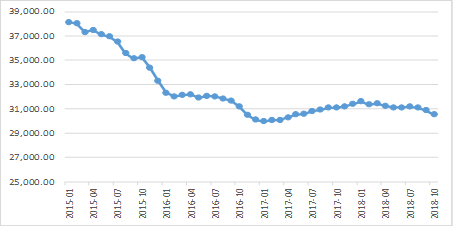

国家外汇储备(亿美元)

数据来源:Wind资讯,方正中期期货研究院整理

三、主要非美货币兑人民币

主要非美货币兑人民币

数据来源:Wind资讯,方正中期期货研究院整理

四、常见报价参考

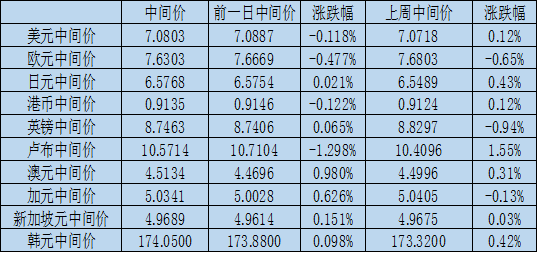

美元兑人民币中间报价

数据来源:Wind资讯,方正中期期货研究院整理

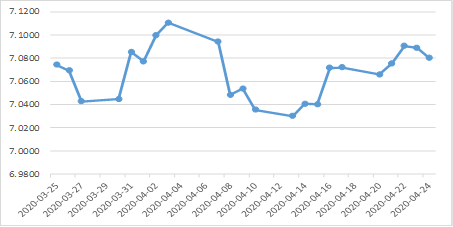

美元兑人民币即期汇率

数据来源:Wind资讯,方正中期期货研究院整理

Shibor报价

数据来源:Wind资讯,方正中期期货研究院整理

Hibor隔夜报价

数据来源:Wind资讯,方正中期期货研究院整理

银存间质押7天回购

数据来源:Wind资讯,方正中期期货研究院整理

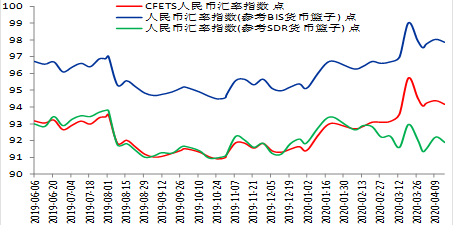

五、人民币汇率指数

数据来源:Wind资讯,方正中期期货研究院整理

CFETS人民币汇率指数成分

数据来源:Wind资讯,方正中期期货研究院整理

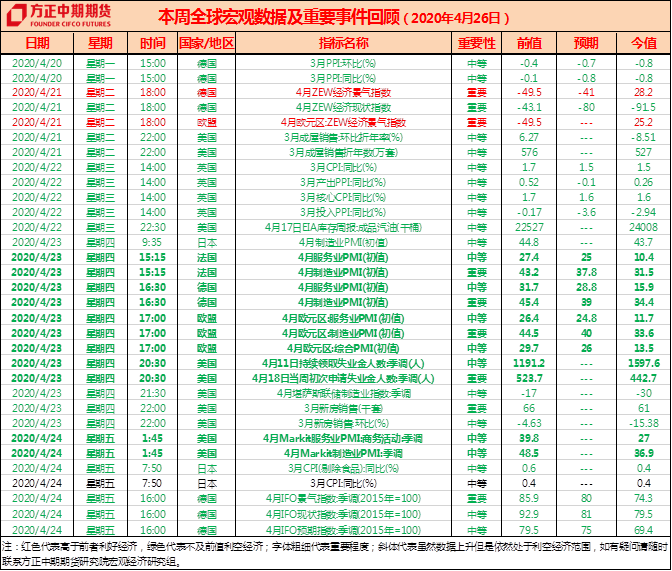

第四部分 本周重要事件及数据回顾

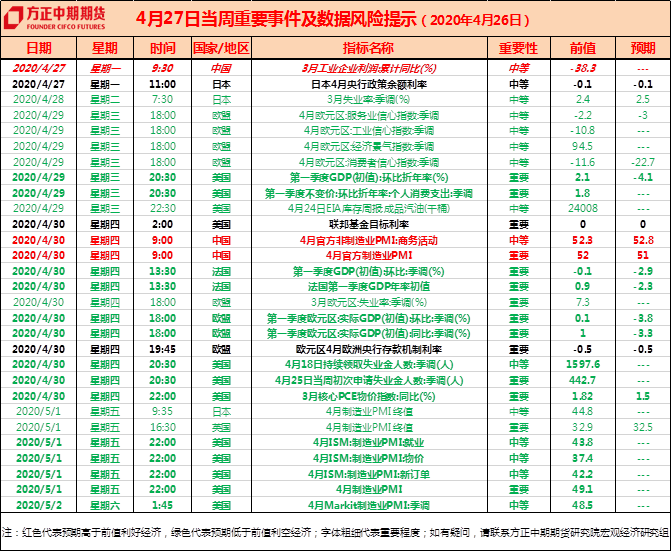

第五部分 下周重要事件及数据提示

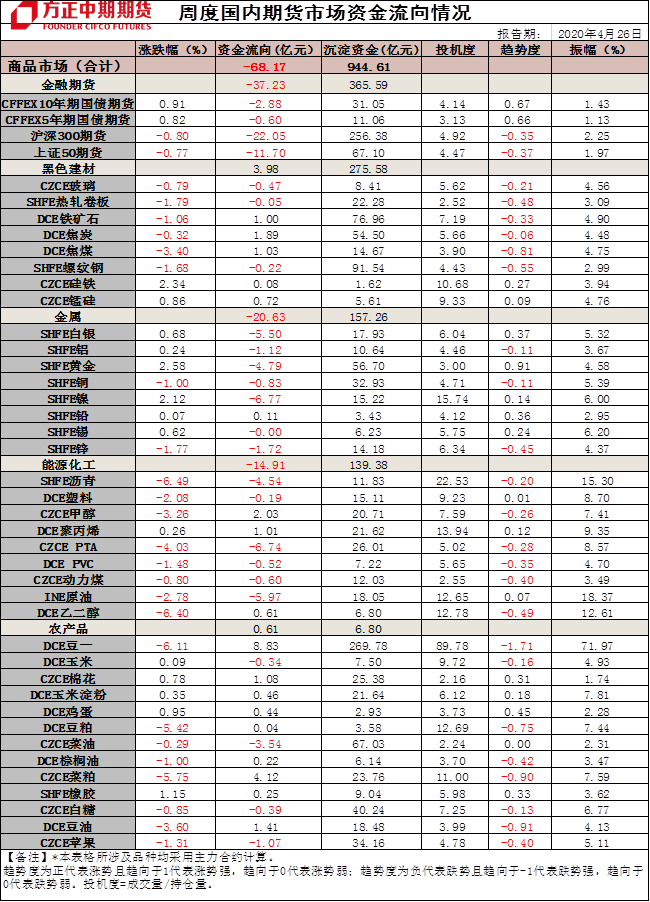

第六部分 周度资金流向统计

重要事项:

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号