全球经济深度衰退难免 量化宽松助涨商品价格

04.20 / 2020

04.20 / 2020

方正中期期货研究院 王骏 史家亮

方正中期期货研究院 王骏 史家亮

一、 海外疫情继续升温

海外疫情继续升温,截至北京时间4月19日6点30分,全球新冠肺炎确诊病例达2310572例,累计死亡158691例。其中,美国确诊病例726645例,死亡37938例。

欧洲方面,据新华社报道,世界卫生组织统计,截至18日,欧洲新冠确诊病例累计超过108万,仍是世界上新冠疫情最严重的地区。虽然欧洲疫情持续蔓延,但部分国家疫情趋缓,一些国家将通过扩大检测加强疫情防控。德国新增新冠肺炎确诊病例2458例,累计确诊139897例;新增死亡病例184例,累计死亡4294例。

亚洲方面,据日本放送协会消息,根据日本各地的地方自治团体和厚生劳动省通报的数据,当地时间19日零点至上午十一点半,日本单天新增感染者4人,日本累计新冠肺炎确诊病例达到10437人。目前日本国内感染新冠肺炎患者的死亡人数为224人。土耳其卫生部长法赫尔丁·科贾18日说,过去24小时土耳其新增3783例新冠肺炎确诊病例,累计达到82329例,超过伊朗成为中东地区新冠肺炎疫情最严重国家。科贾说,18日土耳其新增121例新冠肺炎死亡病例,累计达到1890例。

非洲方面,据非洲疾控中心发布数据,截至东部非洲时间4月18日19:00,非洲52个国家共报告了20270例新冠肺炎确诊病例,其中有1025例死亡,4700例治愈。世卫组织总干事谭德塞17日在例行记者会上说,过去一周非洲报告的确诊病例增加了51%,死亡病例增加了60%。由于非洲各国缺少新冠病毒检测试剂盒,实际病例数可能比报告的还要高。

2020年上半年新冠肺炎疫情成为最核心的风险点,全球新冠肺炎疫情仍未到拐点,中国疫情已经得到了有效控制,欧美疫情依然处于大流行阶段,临近拐点,印度、巴西等新兴市场疫情则处于爆发的前期,将会延续欧美的大爆发节奏,成为下一阶段的核心风险点。短时间内,疫情难以得到有效的控制,全球疫情或于3季度出现明显的好转。

二、 全球宏观经济分析

(一) 联储资产负债表规模再创纪录,未来通胀压力大

在截止4月15日的一周中,联储资产负债表规模增加了约2850亿美元,达到6.37万亿美元的创纪录水平。目前,联储资产负债表规模相当于危机前美国经济规模的30%,而且随着美联储继续买入资产以及经济萎缩,未来占比将愈来愈大。据德意志银行预计,联储资产负债表占GDP的比例在年末将上升到39%。我们认为美联储无底线宽松将会使得资产负债表规模达到10万亿美元上方,如此大的资产负债表规模影响下,未来美国的通胀压力是巨大的,是美联储的货币政策和民众的生活质量冲击将会使明显的,这亦有利于黄金等避险资产的涨幅。

(二) 美供需两端陷入衰退 资产配置机会凸显

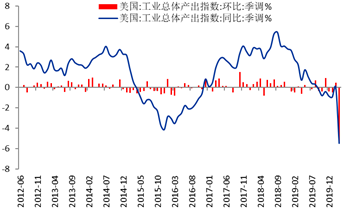

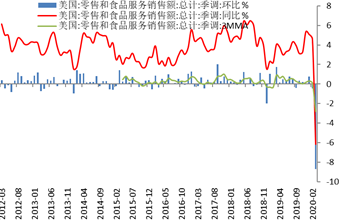

需求端,美国3月零售销售月率录得-8.7%,供给端,美国3月工业产出环比萎缩5.4%,供需数据均创发布以来的记录新低。消费者支出占美国经济活动的80%,工业生产占而美国经济活动的16%左右,两者均创新低说明美国经济将会大幅衰退,预计美国一季度经济将会录得2%-5%的负增长;美国很多的州于3月下旬4月初开始加强隔离与管控,故3月零售和生产数据依然没有体现当前的更加疲弱的现状,故4-5月零售和供给数据均会继续大幅下降,美国二季度经济将会萎缩15%以上。

资产配置方面,避险情绪助力美元短期内偏强运行,然美联储大规模放水政策使得美元强势的基础不再,中长期看美元将会继续偏弱运行。虽然美元中长期维持下行的趋势,但是欧元、英镑难言强势,疫情严重拖累经济,债务危机严重,短期上涨不改疲弱态势,建议逢高沽空。中长期来看,黄金依然是值得考虑的重点避险产品。减产协议不改原油回落趋势,当疫情明显好转后,原油价格会逐步修复上涨,故应该逢低逐步布局多单。有色板块连续修复性上涨后出现回落,大幅下跌的可能性小,亦应该借回落之际考虑布局多单。

|

图 美国工业产出增速 工业增加值上行 |

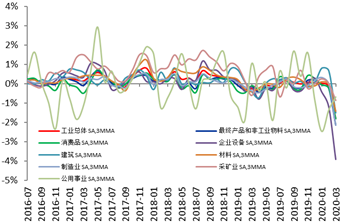

图 美国工业产出分项变动 工业增加值上行 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 美国零售销售增速 |

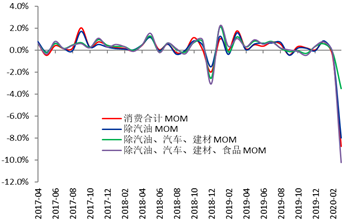

图 核心消费持续下跌 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

(三) IMF大幅下调全球经济增速预期,经济衰退难以避免

国际货币基金组织发布新一期《世界经济展望报告》,预计今年全球经济将萎缩3%,为上世纪30年代大萧条以来最糟经济衰退,此前预期为增长3.3%。预计2020年美国GDP增速为-5.9%。疫情对全球经济造成的损失约为9万亿美元。预计欧元区经济在2020年将收缩7.5%,而1月份预计将收缩1.3%。随后,IMF发布的《全球金融稳定报告》指出,新冠肺炎疫情给全球金融市场带来了历史性挑战,多边合作至关重要。多个因素放大了资产价格变动,导致金融条件以前所未有的速度急剧收紧。主要短期融资市场出现承压迹象,包括全球美元市场,与十年前金融危机时期的市场动态十分相似。欧美疫情临近拐点,市场风险情绪有所好转,但是经济深度衰退难以避免,金融市场和大宗商品市场或将继续修复上涨。

(四) 欧美临近疫情拐点,经济复苏计划继续推出

近期,欧美疫情恶化趋势放缓,疫情临近拐点,经济复苏至关重要,故经济复苏计划提上日程。美国方面,特朗普公布三阶段经济复苏计划,美国得州率先宣布逐步重启经济,州长17日发布了第一批恢复运行的企业、机构名单,恢复运转的单位包括医院、零售店和美国国家公园。特朗普称,美国已经大量增加新冠肺炎病毒检测量,疫情激增的局面似乎已经结束。欧洲方面,继瑞士、德国等推出经济复苏计划后,西班牙亦推出经济复苏计划,西班牙劳工部称,政府计划分两个阶段恢复正常社会活动,所有生产部门计划于今年夏天恢复,而旅游、休闲、文化等领域可能要等到年底才能全面恢复。全球经济因疫情陷入衰退,一旦疫情临近拐点,各国将会迅速开展复工复产计划。

(五)国内经济数据分析

国内方面,数据显示,3月信贷、社融、M2增速均有明显上升;进出口增速超过预期,增量符合季节性;一季度实际GDP同比增速-6.8%,基本符合-6%的预期;3月经济继续恢复,工业增加值、投资、消费的同比负增长幅度均有所收窄。总体上看,3月产出复苏较为明显,需求中主要是投资需求,尤其是房地产投资复苏较为明显,基建投资次之,制造业投资和消费恢复程度相对较弱。目前国内经济并非V型反转,仍在弱复苏进程中,并且投资相对消费表现好,地产、基建相对制造业表现好,政策托底的效果明显,内生动力仍有待增强。尤其是制造业未来仍将受到全球产业链影响下,外需风险仍需警惕。另外服务消费的放开步伐也有待加快。此外,本周央行投放1000亿元MLF,结合定向降准共同替换到期的2000亿元MLF,同时降低MLF利率20BP,继续展示出偏宽松的政策态度。

三、 原油会谈重启 价格战或迎来转机

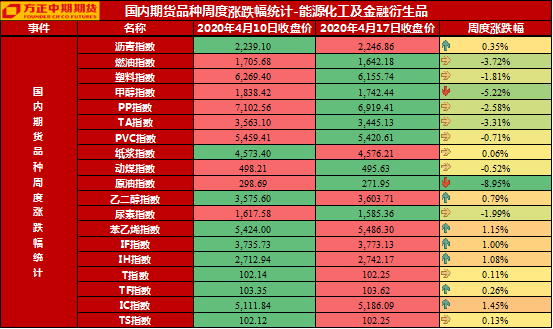

欧佩克+周一早间发布的声明称,将自2020年5月1日起减产970万桶/日,为期两个月;自7月1日至12月减产770万桶/日;自2021年1月至2022年4月减产580万桶/日。欧佩克以外的国家将减产400-500万桶/日。沙特阿美公布原油定价,该定价可以归纳为:对美国求妥协,在亚洲给实惠,在欧洲坚持斗争。沙特能源大臣表示,OPEC+在6月的会议上保留一切选项,如有必要,沙特愿意进一步削减石油产量。然而投资者对全球最大产油国达成的前所未有的减产协议是否能稳定市场感到担忧,原油价格亦涨跌大幅波动,原油价格大幅下跌的可能性小,逐步修复上涨的可能性大。供应激增和需求低迷将油价压至18年来新低,一批悲观的需求预测和对贸易公司很快无处存放石油的担心,让OPEC+历史性的减产协议无济于事。在欧佩克上周日达成减产近1000万桶/日的协议后,WTI原油期货一周累计下跌20%,协议不足以克服新冠疫情导致的需求疲软迹象。

上周内外盘原油整体震荡回调,回吐此前涨幅。近期EIA、IEA、OPEC相继发布月报并大幅下调对今年全球原油需求增长预期,三大机构预期今年需求降幅分别为520万桶/日、691万桶/日以及930万桶/日,占总需求的5%-10%,同时机构认为今年二季度需求降幅最大,IEA预计二季度需求降幅将超过20%,与此同时三大机构均下调了今年美国产量预期。继沙特阿美下调销往亚洲的官价贴水后,伊拉克、科威特和阿联酋等中东国家跟随下调,同时沙特提高销往美国的官价贴水,调低销往欧洲的官价贴水,显然沙特的战略仍然是在保住亚洲市场份额的同时进一步抢占欧洲市场。另外,上周INE宣布自2020年6月15日将期货原油的仓储费标准暂调整为人民币0.4元/桶/天,此前为0.2元/桶/天,1个月的仓储成本从6元/桶增至12元/桶, SC原油盘面合理月差将拉大,此外近期交易所连续批复原油交割仓库进行扩容以缓解近期库容压力,同时近期油轮运费也有所回落,这会进一步平抑国内原油的高溢价。整体来看,虽然产油国减产托底油市,但需求骤降且短时间内很难恢复将持续施压油价,短期来看,在减产落地后市场没有更多的期待,盘面走势易跌难涨。长期来看,可以择机趁低布局多单。

四、 海外金融市场变化

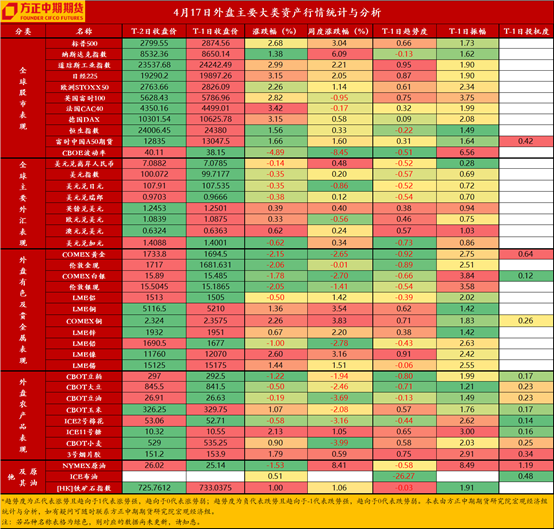

外汇方面,美元方面,抗病毒药物的试验结果和特朗普重启经济计划,使得市场风险意愿有所回暖,美元指数下跌0.36%至99.71,全周上涨0.22%。避险情绪助力美元短期内偏强运行,但是美国成为疫情重灾区,经济深度难以避免,叠加财政和货币政策虽缓解流动性问题,但是会带来较强的后遗症,中长期看美元将会继续偏弱运行。英镑方面,美元弱势助力英镑,英镑兑美元涨0.33%至1.2498。疫情大流行给英镑带来较大打击,英经济将会陷入大幅衰退中,叠加脱欧乱局,继续维持英镑逢高沽空思路。日元方面,日元避险属性再度加强,美元兑日元跌0.35%至107.54;全周跌0.8%;依然看涨日元等避险货币资产,长期内看102一线。欧元方面,美元弱势运行助力欧元兑美元上涨0.32%至1.0875,全周下跌0.57%。欧盟历来债务危机严重,积极财政政策使其赤字率剧增,另外作为疫情重灾区,欧洲经济深度衰退难以避免,欧元继续逢高沽空。当疫情出现明显好转和经济开始复苏,欧元或迎来小幅上涨,但是弱势难改。

避险资产方面,抗病毒药物的试验结果和特朗普重启经济计划,市场避险情绪有所下降,现货黄金一度击穿1680美元关口,最深跌幅达2.20%,刷新4月13日以来低点至1679.94美元。然而全球央行的降息潮以及政府的巨额刺激计划均会支持黄金价格,故长期来看,黄金价格依然有较大的上涨空间,至少能维持到经济状况稳定并且前景开始好转之时,近期黄金依然值得高配,维持逢低买入思路。

五、 国内期货市场分析与前瞻

2020年上半年新冠肺炎疫情成为最核心的风险点,全球新冠肺炎疫情仍未到拐点,中国疫情已经得到了有效控制,欧美疫情依然处于大流行阶段,临近拐点,印度、巴西等新兴市场疫情则处于爆发的前期,将会延续欧美的大爆发节奏,成为下一阶段的核心风险点。

具体来看,当前,疫情在欧美大流行为第二阶段,欧美积极的应对措施,充裕的医疗资源和医疗技术均,均有利于欧美或于近期迎来拐点,疫情出现明显好转后,经济将会快速复苏。新冠肺炎疫情第三阶段很有可能会在新兴市场爆发;当前,俄罗斯、巴西、印度和南非的疫情均呈现新增确诊病例大幅上涨的趋势。疫情第三阶段若在新兴市场大流行,作为老牌强国的俄罗斯可以借助辽阔的地域环境和先进的医疗技术和医疗资源,应对疫情;而印度、巴西和南非以及整个非洲医疗技术和医疗资源都较为匮乏,一旦大面积蔓延,那么将会难以控制;特别是印度,接近13亿的人口大国,医疗技术和平均医疗资源都难以满足疫情的需要,故难以控制。新兴市场疫情的大爆发对于世界的影响将会更为严重。

能源化工板块方面,产油国达成最新的创历史的减产协议,难以对冲疲弱需求对石油的冲击,但是释放出未来将持续减产的信号会对油价形成底部支撑。二季度原油有望逐步筑底并对下游石油化工品带来底部支撑,但能否形成趋势上行还要看需求端能否恢复,石油化工板块品种建议短空长多。

金融板块,经济衰退政策宽松的组合对国债价格会形成双重支撑,鉴于国内债市收益率仍然相对偏高,建议债市仍建议逢低做多;股指期货方面,维稳经济的政策令周期股机会更大,行业逻辑以及避险情绪暂时切换至以上证 50 指数或 IH 合约方面。

有色板块,政策利好以及欧美疫情临近拐点,有色金属修复反弹脱离低位,并且有色金属供给端扰动有所增加,提供了边际的上涨动力。但疫情持续将对需求的冲击还是会在后期的经济数据中得到体现,需求带来的负反馈可能需要有二次下探的过程来消化,有色板块大幅下跌的可能性不大。

贵金属板块,全球无底线量化宽松和大幅财政刺激措施,将会继续推动金银价格,故金银价格仍有上涨空间,当疫情出现明显拐点和经济开始复苏时,要及时保护利润。

黑色建材方面,黑色金属短期因建材需求强势及炉料端如铁矿石供应偏紧下方存在支撑 但远月合约上方压力同样较大 短期会维持宽幅震荡 关注 3 月地产及基建数据 以及两会召开后政策变化。

重要事项:

本报告中的信息均源于公开资料,方正中期研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号