【甲醇】装置检修预期下 甲醇回调幅度有限

04.15 / 2020

04.15 / 2020

![]() 摘要:

摘要:

随着原油价格战爆发,甲醇破位下行,进入快速下跌通道,重心持续回落。甲醇主力合约在3月底跌破2015年的低点1590元/吨,最低触及1531元/吨,创上市以来的新低。甲醇生产企业陷入亏损,对继续下调报价存在抵触情绪。同时,国际油价逐步企稳,商品市场气氛整体改善,甲醇逐步企稳,迎来一波超跌反弹行情,呈现“V”字型走势。甲醇主力合约移仓换月,09合约上探1930压力位后冲高回落。

甲醇下游需求分为两部分,即传统需求行业甲醛、二甲醚等,以及新兴需求煤制烯烃。其中,烯烃在甲醇消费中占比超过50%,是甲醇需求的主力军。近期浙江兴兴装置重启,但阳煤恒通、神华榆林装置停车,中安联合装置临时跳车,导致烯烃开工水平明显回落,甲醇刚性需求有所下滑。此外,聚丙烯价格大幅下挫,作为产业链上下游关系,甲醇受到拖累。当前生产装置陆续开始春季检修,国内甲醇现货市场表现尚可,内蒙地区报价实现100元/吨调涨。西北主产区企业报价稳步上调,亏损状况有所好转。甲醇目前仍面临进口货源的冲击以及高港口库存压力,走势承压,呈现底部震荡走势。在市场资金影响以及板块联动作用下,甲醇波动加剧。但随着供应端压力缓解,甲醇调整空间有限,不宜过度杀跌。此外,可关注PP与甲醇的套利机会。

综合而言,供需格局仍偏弱,二季度甲醇有望在震荡走势中度过。经过前期深度调整,甲醇底部基本形成,后期甲醇将理性修复,操作上建议09合约逢低轻仓试多。

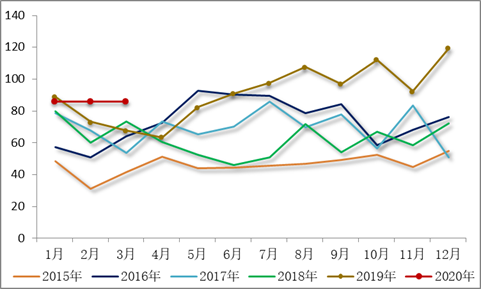

一、期货冲高回落

甲醇K线图

资料来源:文化财经,方正中期研究院

随着原油价格战爆发,甲醇破位下行,进入快速下跌通道,重心持续回落。甲醇主力合约在3月底跌破2015年的低点1590元/吨,最低触及1531元/吨,创上市以来的新低。现货市场跟随调整,甲醇生产企业陷入亏损,对继续下调报价存在抵触情绪。同时,国际油价逐步企稳,商品市场气氛整体改善,甲醇逐步企稳,迎来一波超跌反弹行情,呈现“V”字型走势。交割月临近,市场资金流向远月合约,甲醇主力合约移仓换月,09合约上探1930压力位后冲高回落。

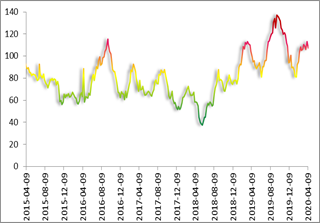

二、现货市场气氛回暖

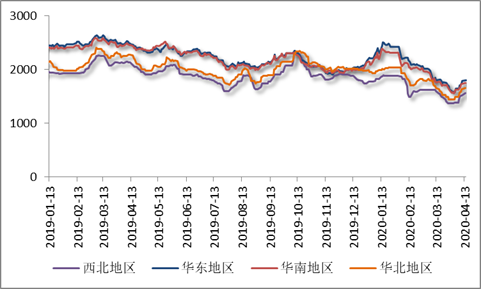

国内甲醇现货市场走势

资料来源:Wind,方正中期研究院

进入4月份,国内甲醇现货市场气氛逐步回暖,价格止跌回升,走势与期货市场表现节奏基本一致。前期甲醇现货持续回落,西北地区市场价最低1375元/吨,华东地区市场价最低为1595元/吨,已经跌破2008年华东地区最低价。生产企业面对亏损和库存双重压力,部分厂家采取降负荷措施应对。此外,二季度装置春季检修增加,也有利于缓解供应端压力。甲醇市场价格低位回升,西北地区逐步上涨至1500元/吨,沿海地区甲醇价格指向1800元/吨。

三、外盘甲醇僵持整理

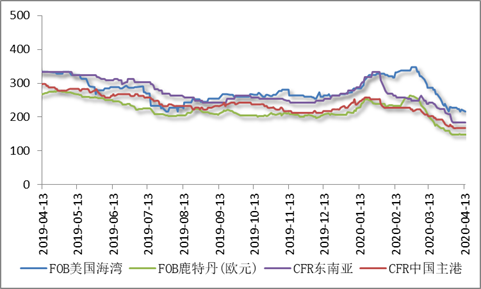

外盘甲醇走势

资料来源:Wind,方正中期研究院

外盘甲醇市场深度回调,价格持续下探。无论是亚洲市场,还是欧美地区,甲醇报价均大幅下调。球甲醇市场需求表现本就疲弱,海外地区疫情蔓延形势依旧严峻,导致甲醇需求进一步缩减。甲醇市场供应转向宽松,欧美地区甲醇价格加速下滑,价格创近五年新低。印度等地采取封锁措施,当地甲醇需求锐减。外盘甲醇现货成交放量困难,商谈重心逐步下移。当前国外生产装置多稳定运行,供应量平稳,外盘甲醇尚未出现回升迹象。

四、生产装置陆续检修

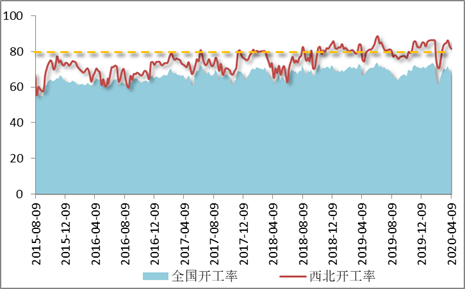

甲醇开工率

资料来源:卓创资讯,方正中期研究院

国内甲醇生产装置整体开工负荷为68.03%,下跌1.75个百分点;西北地区的开工负荷为81.74%,下跌1.73个百分点。西北、河南、山东等地区部分甲醇装置在3月底4月初陆续停车,进行计划检修,甲醇行业开工水平回落,有利于缓解供应端压力。但西北地区开工率仍偏高

装置运行情况统计

|

地区 |

厂家 |

产能 |

原料 |

装置检修运行动态 |

|

西北 |

青海盐湖 |

140 |

煤+天然气 |

停车中,恢复时间待定 |

|

西北 |

青海中浩 |

60 |

天然气 |

停车中,恢复时间待定 |

|

西北 |

青海桂鲁 |

80 |

天然气 |

停车中,恢复时间待定 |

|

西北 |

苏里格 |

33 |

天然气 |

停车中,恢复时间待定 |

|

华东 |

微山同泰 |

10 |

焦炉气 |

停车中,恢复时间待定 |

|

西北 |

内蒙古九鼎 |

10 |

煤 |

停车中,恢复时间待定 |

|

华北 |

新绛中信 |

10 |

焦炉气 |

停车中,恢复时间待定 |

|

华中 |

河南中新 |

35 |

煤 |

停车中,恢复时间待定 |

|

西北 |

宁夏和宁 |

30 |

煤 |

降负运行,恢复时间待定 |

|

华中 |

鹤壁煤化 |

60 |

煤 |

停车中,计划近日重启 |

|

西北 |

巴州东辰 |

48 |

煤+天然气 |

18万吨/年天然气、30万吨/年煤制甲醇重启待定 |

|

西北 |

内蒙古博源 |

100 |

天然气 |

略有降负 |

|

华北 |

山西建滔潞宝 |

40 |

焦炉气 |

部分甲醇装置维持前期负荷 |

|

华东 |

阳煤平原 |

20 |

煤 |

产粗醇为主 |

|

西北 |

新奥达旗 |

120 |

煤 |

二期装置检修中,据悉下周末恢复运行 |

|

西南 |

云南昆钢 |

10 |

焦炉气 |

于3月28日附近停车,计划6月份重启 |

|

西北 |

咸阳化学 |

60 |

煤 |

于3月29日附近停车,恢复时间待定 |

|

西北 |

陕西渭化 |

60 |

煤 |

40万吨/年装置于3月30日停车,恢复时间待定 |

|

华东 |

山东鲁西 |

80 |

煤 |

于3月底停车,恢复时间待定 |

|

西南 |

卡贝乐 |

85 |

天然气 |

于4月1日停车检修,恢复时间待定 |

|

东北 |

吉伟煤焦 |

8 |

焦炉气 |

于4月1日停车检修,计划检修20天。 |

|

西北 |

包钢庆华 |

20 |

焦炉气 |

于4月7日停车,停车10天左右 |

|

华东 |

中安联合 |

180 |

煤 |

于4月8日临时停车,恢复时间待定 |

|

华中 |

湖北盈德 |

50 |

煤 |

计划4月10日停车检修,恢复时间待定 |

|

西南 |

云南云维 |

26 |

煤 |

甲醇装置4月份有检修计划 |

|

西北 |

西北能源 |

30 |

煤 |

计划4月底检修30天 |

|

西北 |

内蒙古国泰 |

40 |

煤 |

初步计划5月检修 |

|

华东 |

新能凤凰 |

92 |

煤 |

初步计划5月份检修 |

|

华东 |

上海华谊 |

100 |

煤 |

计划5月中旬部分装置停车检修25天 |

资料来源:卓创资讯,方正中期研究院

五、甲醇产量处于高位

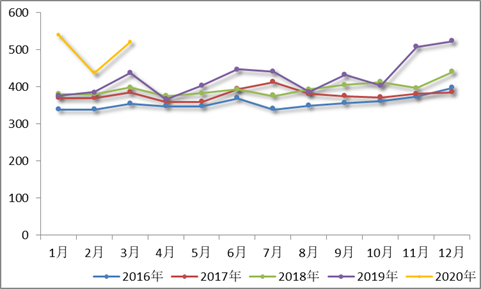

甲醇月度产量

资料来源:Wind,方正中期研究院

2020年甲醇维持货源供应充裕状态,加之疫情对下游市场需求的影响,使得供需关系更加脆弱。甲醇生产装置开工平稳,产量处于高位。1-3月份,国内甲醇累计生产1500.59万吨,与去年同期的1200.72万吨相比,大幅增加24.97%。其中,3月份甲醇当月产量达到521.84万吨,与去年同期的439.00万吨相比,产量增加18.87%。甲醇产量居高不下,西北主产区企业库存处于偏高水平,厂家出货压力较大。春季检修启动后,一定程度上缓解供应端压力,但货源供应过剩局面不会发生实质性改变。

六、进口货源冲击市场

甲醇进口量

资料来源:Wind,方正中期研究院

去年12月我国甲醇进口量达到119.34万吨,为近五年甲醇当月进口峰值。最新公布的数据显示,2020年1-2月份我国甲醇累计进口172.18万吨,高于去年同期的161.56万吨,进口货源主要来自于伊朗、新西兰、沙特阿拉伯、特立尼达和多巴哥、阿联酋和阿曼等国家。国际甲醇市场需求不足,受到疫情的影响,部分国家实施封锁措施,部分货源转为流向我国市场。但我国沿海地区面临罐容紧张的问题,部分船货到港推迟,3月份甲醇进口量预估在86万吨附近。与历年同期相比,2020年一季度甲醇进口量明显增加,这也是国内港口库存持续难以回落的一个影响因素。

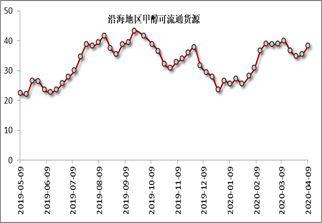

七、库存消化速度滞缓

甲醇港口库存 沿海地区可流通货源

资料来源:卓创资讯,方正中期研究院

沿海地区甲醇库存出现回落,窄幅下滑至107.05万吨,环比缩减5.7万吨,整体可流通货源预估在38.4万吨。据不完全统计,从4月中旬至4月底甲醇进口船货到港量在65.65万-66万吨附近。受到罐容紧张的影响,船货推迟到港以及改港卸货现象较多,华东地区甲醇库存累积速度放缓。近期甲醇港口库存在110万吨附近波动,处于偏高水平,高于去年同期库存。由于需求难有明显增量,甲醇启动去库存仍需等待,高库存将成为甲醇市场面临的常态。

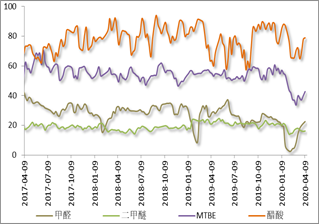

八、下游需求跟进不足

烯烃装置开工 传统需求行业开工

资料来源:卓创资讯,方正中期研究院

下游市场阶段性补货后,延续刚需采购。虽然下游开工较前期已经好转,但需求增量并不明显。煤(甲醇)制烯烃装置平均开工负荷在77.06%,下降5.29个百分点。尽管浙江兴兴装置重启,但阳煤恒通、神华榆林装置停车,中安联合装置临时跳车,导致烯烃开工水平明显回落。由于聚丙烯工厂利润空间迅速扩大,采购积极性持续较高,进而推动丙烯价格上涨。但丙烯下游工厂对高价丙烯接受能力有限,部分存有抵触情绪,丙烯价格如持续性上推,将导致下游行业开工下滑,成本及需求是决定丙烯价格走势的关键性因素,市场不确定性风险较大。

传统需求行业表现则略有好转,甲醛、二甲醚、MTBE和醋酸开工均出现窄幅回升。甲醛市场价格区间下行,山东、河南地区部分甲醛厂家开工负荷提升,甲醛厂家整体开工负荷窄上涨,甲醛厂家利润一般,原料面撑市力度增强,但终端接货意愿平平,市场成交量无明显释放,甲醛市场窄幅震荡。

下游已陆续补货,二甲醚卖方整体库存及销售压力不大,但现阶段气醚价差不高,业者心态较为谨慎,需求有阶段性回落风险,限制市场上行动力,二甲醚市场大概率呈稳中偏弱走势。

炼厂开工负荷逐步提升,MTBE需求处于增加趋势,同时MTBE装置多处于亏损状态,厂家推涨意向较为强烈,目前市场支撑仍显不足,低价进口资源的陆续抵达会对市场产生一定冲击,MTBE行情仍有回调风险。

醋酸供应端运行平稳,业者多持观望心态,下游需求较为疲软,部分持货商出货压力仍存,继续让利出货,市场维持弱势运行,价格逐渐跌至理论成本线以下。

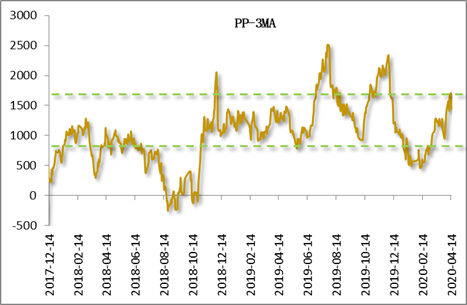

九、套利操作机会

PP与3MA价差

资料来源:Wind,方正中期研究院

甲醇与聚丙烯属于上下游产业链关系,当前PP与3MA(均为09合约)的价差为1452,处于相对高位。可等待两者价差收敛,做空产业链利润机会。

重要事项:

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号