全球各国推出刺激政策 效果待考验商品价格继续偏空

03.30 / 2020

03.30 / 2020

王骏 史家亮

王骏 史家亮

一、 海外疫情继续升温

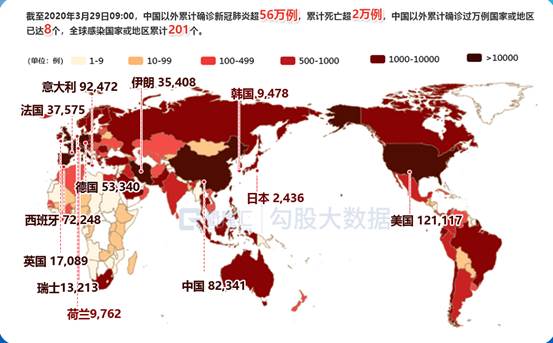

海外疫情继续升温,Worldometer世界实时统计数据显示,截至北京时间3月29日18时17分,全球新冠肺炎确诊病例突破67万例,达到672047例,累计确诊国家和地区数177个,累计死亡31191例。

美国累计确诊122246例,累计死亡2047例,美国成为疫情最为严重的国家之一。根据纽约市政府的最新统计数据,目前纽约市内感染新冠病毒的确诊人数已经达到了30765人,死亡人数也从前一日的365人陡增至672人。其中,纽约皇后区感染人数已经接近万人。纽约市目前是美国新冠肺炎疫情最严重区域,目前曼哈顿已经改造了一处临时医院,预计周一将投入使用。

日本方面,截至当地时间29日10时30分,日本国内新冠肺炎确诊病例累计达到1724例,较28日同期数据增加199例,创单日新增病例数新高。

欧洲方面,德国确诊52547例新冠病毒肺炎感染病例,其中死亡病例389例。德国政府高级官员表示,4月20日之前不会放宽任何限制性措施。3月29日,比利时联邦公共健康服务局和比利时危机处理中心联合发布消息,比利时较前一日新增新冠肺炎确诊病例1702例,累计确诊病例达10836例。西班牙卫生部表示,西班牙新增6549例新冠肺炎确诊病例,累计确诊病例为78797例。新增838例死亡病例,累计死亡达6528例。

拉美地区新冠肺炎疫情形势日益严峻,截至28日,该地区累计确诊病例已超过1.3万例。巴西、智利、厄瓜多尔目前是拉美地区病例数较多的国家。巴西28日新增确诊病例487例,累计达3904例。巴西卫生部长当天向各州卫生部门下发指导性文件,建议所有学校4月停课,甚至酌情停课至5月。。

东京奥运会方面,据日本放送协会NHK援引消息人士称,考虑到防控新冠肺炎疫、相关工作准备以及运动员筛选等因素,东京奥运会在明年7月举办的选项正得到东京奥委会的支持。计划开幕式举办日期为2021年7月23日。

二、 全球开启超宽松的经济政策

(一)全球央行深化量化宽松政策

美联储宣布第二轮大规模举措,包括不限量购买债券以保持借贷成本在低水平,并制定计划以确保信贷流向企业以及州和地方政府。纽约联储发布关于4月10日公布参照利率的声明称,将在本周一至周三每日购买750亿美元的美国国债,本周四和周五每日购买600亿美元的美国国债;本周将会每日购买至多400亿美元的住房抵押贷款支持证券。英国央行维持基准利率在0.1%不变,维持6450亿英镑债券购买规模不变,经济面临长期风险;如有必要,可进一步扩大资产购买。

印度央行原定于4月3日(下周五)举行货币政策委员会会议,提前于3月27日进行,三大举措齐发:第一降息,回购利率下调75个基点至4.4%,流动性借贷便利(LAF)政策回购利率下调90个基点;第二降准:将存款准备金率下调100个基点至3%,适用于所有银行,此举将释放1.37万亿卢比的现金;第三QE:进行定向长期再融资操作,规模将高达1万亿卢比,今日进行首次操作,规模为2500亿卢比。加拿大央行宣布降息,将基准隔夜利率降低50个基点至0.25%。加拿大央行启动商业票据购买计划,将在二级市场买入加拿大政府债券,每周购入至少50亿加元政府债券。

(二)国际组织及各国政府采取经济的财政刺激措施

G20应对新冠肺炎特别峰会闭幕,将启动价值5万亿美元的提振经济计划。公报强调“不惜一切代价”采用所有可行的政策工具,将新冠病毒大流行对全球经济和社会的损害降到最低;支持各国央行采取的非常规措施,包括扩大外汇互换额度。

美国方面,参议院全票通过2万亿美元经济刺激方案,应对新冠肺炎疫情。这是美国历史上数额最大的经济刺激方案,也是自新冠肺炎疫情在美国暴发以来国会通过的第三项应对疫情法案。根据方案,2500亿美元将用于给美国公民发放现金,3500亿美元将用于给小企业提供贷款,2500亿美元为因疫情失业民众提供福利,5000亿美元用于给受疫情影响严重企业、行业提供帮助,1300亿美元提供给医院,其余将提供给各州政府等。

日本方面,据悉,日本政府将于4月汇总的应对新型冠状病毒疫情扩大紧急经济对策大致框架,加上已经敲定的措施,项目费总额将超过相当于GDP约一成的56万亿日元,财政支出则预计超过15万亿日元。

欧洲方面,德国议会批准规模1560亿欧元的2020年补充预算,并支持7500亿欧元应对危机支持计划,批准对小型企业及自谋职业者提供援助。意大利考虑新的总值180亿欧元政策措施来应对疫情。

新兴市场及其他方面, 澳大利亚宣布规模为660亿澳元的第二轮经济刺激措施;澳大利亚总理莫里森称,总刺激规模相当于GDP的10%,将会有更多经济支持措施出台。新加坡推出总值480亿新加坡元第二份刺激计划,将从储备中调出170亿新加坡元来为刺激措施提供资金。

(三)国内经济数据分析

国务院以及商务部、交通部、银保监会等部委继续强调当前经济仍面临来自疫情的压力,并且继续出台多项措施帮助企业复工以及稳定就业。乘联会数据显示3月汽车销售依然同比明显下降,统计局数据显示2月企业利润增速明显下滑。总体上看,虽然3月高频数据显示经济出现一定的边际好转,但是幅度不及预期,承压的情况仍在,只是较海外相对乐观。此外,防疫措施开始转向严防外部输入,北上广等入境集中地区海关防疫力量已经接近饱和,民航局开始限制海外来华航班数量。未来需继续关注国内经济复苏的程度,以及海外对国内经济的拖累程度。本周央行采取央票互换操作50亿元,无其他流动性操作。

三、 沙特拒绝谈判 原油价格战持续

沙特发起的原油价格战持续,美国等国家均企图促使欧佩克等国重新谈判,但是均没有都达到理想的效果。上周五,沙特拒绝了欧佩克轮值主席国阿尔及利亚的提议,导致欧佩克无法推进旨在解决油价暴跌的紧急磋商。据悉,除阿尔及利亚外,伊拉克、阿联酋和科威特等海湾国家都希望恢复欧佩克+大国之间的对话,但都被沙特无视。

上周六,沙特当地多家媒体报道,当地时间28日深夜,沙特防空部队在首都利雅得和南部城市吉赞拦截了数枚导弹。事后,沙特领导的多国联军发言人表示,沙特防空部队在首都利雅得和南部城市吉赞拦截了数枚来袭导弹,袭击没有造成人员伤亡。目前,还没有组织宣称对袭击事件负责,不过,沙特方面指责是由伊朗支持的也门胡塞武装发动了此次袭击。

沙特拒绝和谈,4月份,欧佩克+的减产协议到期,各国可自由生产,沙特日产量将升至1300万桶/日,俄罗斯也将开始增产,期内可提高产量20万至30万桶/日,长期内可提高50万桶/日。故国际原油价格将会继续走弱,各机构纷纷下调原油预期:高盛表示,4月全球原油需求可能暴跌1870万桶/日,20美元油价近在眼前;荷兰国际集团(ING)表示二季度油价战将继续,ICE布伦特油价将跌向20美元/桶;全球最大独立原油交易商Vitol表示,未来几周原油需求可能暴跌1500-2000万桶/日; IHSMarkit副总裁伯克哈德表示,如果俄沙价格战没有好消息,油价很可能跌至十几美元。

近期美国、欧洲及亚洲等国接连推出货币宽松措施以提振经济,在此背景下,近期全球金融市场恐慌情绪有所缓和,股市及原油等商品低位有所反弹,但整体反弹幅度有限。在当前海外疫情仍在“发酵”以及原油市场“价格战”尚未有转机的背景下,油市难言反转。目前原油市场遭遇供给及需求的双重打击,同时沙特、俄罗斯等国原油产量在4月份之后将不受限制,若各产油国开足马力生产,全球原油市场供给过剩局面将加剧,供需基本面将持续恶化。

二季度油市能否反转需关注以下几个方面:一是疫情在海外市场能否出现转折,新增病例数下降,且不再蔓延,这关系到市场避险情绪能否缓和;二是OPEC及非OPEC产油国能否重回谈判桌,能否重启减产谈判;另外,油价近远月价差幅度拉宽至能覆盖浮仓囤油成本并引发近月市场囤油行为,也能推动油价企稳反弹。

四、 海外金融市场变化

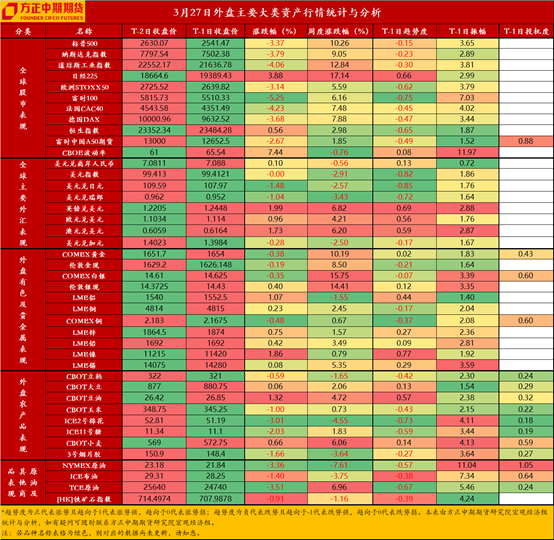

外汇方面,美元方面,积极的积极措施缓解美元流动性危机,美元指数跌1.1%报98.3187,上周美元指数跌近4%,创2009年3月以来最大单周跌幅。随着美国成为疫情重灾区,经济深度难以避免,叠加财政和货币政策缓解流动性问题,美元将会继续偏弱运行;不排除因经济和金融市场震荡且美元的需求仍然存在,美元反弹的可能。英镑方面,受美元下跌影响以及英镑连续下跌的反弹,英镑兑美元继续大涨逾2%。英国首相及卫生部长等被确诊,令投资者担忧英国疫情的控制,英国疫情越发严重,经冠状病毒大流行给英镑带来的打击,远非英国脱欧或2008年金融危机可以相比的,现在处于高位,建议维持逢高沽空思路。日元方面,美欧疫情已发严重,负面消息使得市场恐慌情绪升温,且日本疫情的控制相对有效,美元兑日元大跌1.5%;依然看涨日元等避险货币资产,短期内看102一线。欧元方面,因欧洲疫情严重且无有效的防控措施,死亡人数大增,在美元大跌的情况下,欧元兑美元涨幅相对有限。欧洲大陆当前仍是病毒疫情最为严重的区域,愈演愈烈更加明显,并且防控措施延迟且效果不佳,因此欧元区自身的基本面状况决定了欧元的疲弱,建议逢高做空。

避险资产方面,宽松的货币政策及积极的财政政策刺激,现货黄金本周累计上涨8.2%,创2008年12月以来最佳单周表现。全球央行的降息潮以及政府的巨额刺激计划均会支持黄金价格,故长期来看,黄金价格依然会回升,资产配置方面依然建议逢低建仓,中短期看黄金价格仍有上探1750美元的可能。

积极的财政政策和货币政策刺激效果逐步出尽,金融市场则再次转跌,美国三大股指集体收跌。道指收跌逾900点,结束三连涨。波音跌逾10%,领跌道指。本周道指累涨近13%,创1938年以来最大单周涨幅。欧股全线收跌,德国DAX指数跌3.7%,法国CAC40指数跌4.2%,英国富时100指数跌5.3%。上周整体来看,受积极的财政政策和货币政策影响,道指涨12.84%,标普500指数涨10.26%,纳指涨9.05%。欧股集体反弹,德国DAX指数周涨7.9%、法国CAC40指数周涨7.5%,均创2011年12月以来最大周涨幅,结束五周连跌。疫情严重将会影响金融市场,预计金融市场和大宗商品将会继续走弱。

五、 国内期货市场分析与前瞻

美联储无限量QE、G7以及G20特别峰会在携手应对疫情、稳定世界经济方面达成重要共识,世界各国相继出台各项财政、货币刺激政策下,金融市场流动性危机得到明显好转。全球金融市场正从流动性危机模式逐步向常态回归,大类资产价格普遍反弹,但幅度与自身基本面以及政策联系紧密度息息相关。经济层面,全球经济已经无法避免大幅下行甚至步入衰退的风险,冲击时间需要视疫情的发展情况而定,周内欧美主要经济体PMI数据大幅走低,美国初请失业金人数大幅增长,全球就业市场面临严重考验,国内经济同样面临巨大的压力。

金融板块,股指期货,中短线继续保持现货低仓位,期货可尝试抢反弹,但需要快进快出。长端配置仓位可适当加仓,但需要以波段操作思路为主。维稳经济的政策令周期股机会更大,行业逻辑以及避险情绪暂时切换至以上证50指数或IH合约方面。国债期货,在大类资产中国债将继续保持相对的抗跌性,国内市场收益率水平也将继续保持低位,这是当前债市面临的最重要支撑来源。当前期、现券市场交易窗口并未关闭,国债期货价格仍有上行空间。期权方面,目前各品种期权波动剧烈,期权隐波处于高位,操作难度加大。建议投资者合理控制仓位,勿轻易重仓深度虚值期权。另外,拉长时间周期来看,当前各种风险资产价格以及大宗商品价格大概率处于未来两至三年的底部区域,因此对于中长期投资者而言,现在可以滚动卖出看跌期权,合理控制资金的仓位,以每周定投的方式进行抄底。

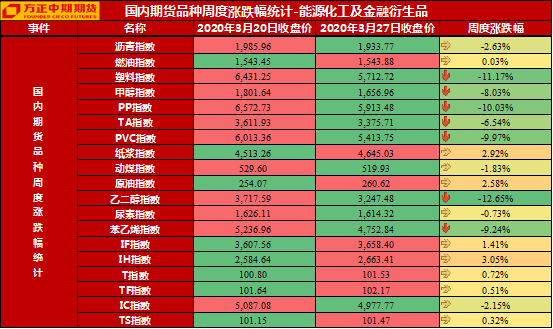

能源化工板块,疫情的持续发酵以及油市“价格战”推动原油价格持续下行,欧美原油跌至近20年来低点,国内原油也在不断刷新历史新低。当前原油面临供需双重打压,供需基本面急剧恶化,二季度来看,预计供需面仍难有好转,油价不排除会进一步下探新低。在成本下跌的带动下,石油化工板块品种也出现连续下行,沥青、燃料油不断下探历史低点, PTA、乙二醇、苯乙烯创下历史新低。从下游石油化工品的基本面来看,由于疫情的影响,石化行业上下游产业链企业开工负荷维持低位,尤其是下游企业受影响较大,而终端消费市场更是持续低迷,石化品种普遍存在高库存的压力,现货流动性宽松。整体来看,在成本端尚未见底的背景下,石化品种也难言企稳,二季度仍可能进一步下探低点以及维持低位运行。建议关注OPEC+何时重启谈判和海外疫情何时缓和两个重要转折点,并有机会带来油价的触底,届时下游石油化工板块品种才会迎来抄底时机。

有色贵金属板块,贵金属方面,贵金属避险职能仍在,全球流动性宽松下仍具上行潜力,但阶段来说走势未必乐观。金:现金为王,黄金短期需求有限;银:二次探底之后银价将更加良性。有色板块方面,有色金属修复反弹脱离低位,但随着国外疫情继续发展,休克疗法范围扩大,虽然对于供给端扰动增加,但对于需求的冲击忧虑更甚。疫情持续将对需求的冲击逐渐扩散,并继续受疫情是否仍得到根本控制影响,因此刺激措施连连,但整体仍难很快转乐观。具体来看各有色品种:铜:短期反弹不改下行趋势逢高沽空操作思路;铝:库存上涨速度放缓 沪铝下游开工依然是关键;锌:超跌之后更易形成弱势反弹;铅:抗涨抗跌效应强 对冲配置类资产;镍:宏观情绪修复但需求预期仍差下行仍有空间;锡:刺激措施助锡连续上涨 然弱势运行趋势难改。

黑色建材板块,黑色商品属国内定价,且宏观属性较强,一季度在大类资产中走势最强,并被冠以“螺纹金”、“钻矿石”称号,但本质上更多是国内流动性充裕及强政策预期下市场在不同资产间寻求对冲的结果。疫情对黑色商品供需的影响在二季度或逐步显现,国内将考验基建落地情况及地产政策定力,海外则面临板材及铁矿石需求下滑的风险,并最终通过成本端向螺纹钢传导。相比2008年金融危机,本轮疫情的不同之处在于影响需求的同时也会对供给形成扰动,因此进口依存度较高的铁矿石供应情况需要关注,特别是若疫情向南半球转移对巴西矿山的影响。全球货币宽松大潮下,疫情过后可能引发的通胀预期,或推升黑色商品价格。整体看,黑色商品一季度定价逻辑偏向宏观,二季度产业层面影响或逐步显现,而疫情的持续时间将决定对钢材需求的冲击程度。

农产品板块,近期农畜品种价格大多有所走高,需求逐渐恢复且短期供应受到抑制。其中,玉米表现较强,粮源多转移至贸易商手中,高预期下贸易商挺价为主。大豆、豆粕及菜粕等因国内大豆供应阶段仍趋紧而走高,进口到港情况是重要影响因素。豆油、棕榈油、菜油下游消费逐渐好转,但来自原油的压力依然存在,后期可能维持震荡格局。鸡蛋阶段性走势偏弱,需求淡季有压力,但远期合约受消费回升预期的提振会相对较强。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号