全球系统性风险持续上升 各国开启宽松货币政策

03.16 / 2020

03.16 / 2020

王骏 史家亮

王骏 史家亮

一、 海外疫情继续升温

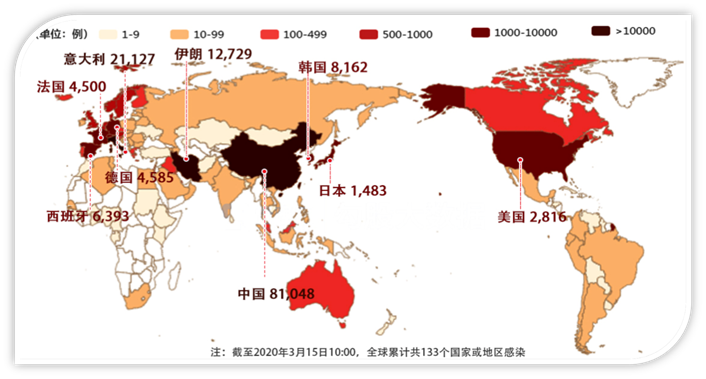

海外疫情持续升温,截至北京时间3月15日12时,除中国外,140多个国家和地区累计确诊74225例新冠肺炎,中国以外10个国家确诊过千;中国以外死亡病例较前一日增加424例,达到2199例。据美国国家及地方卫生机构、政府以及美国疾病控制与预防中心(CDC)数据显示,美国新冠肺炎确诊病例累计2816例,死亡病例累计58例。

新冠肺炎疫情在欧洲呈指数级增长!欧洲又新增6584例,病例数达到46567例,预计很快突破5万例;意大利已经超过2万例,西班牙超过6000例,德国、法国超4000例,准备“群体免疫”的英国超过1000例。挪威新冠肺炎确诊病例从907例增至1077例。

西班牙首相宣布,全西班牙即日起进入封城状态,全西班牙人民的行动都将受到限制,除购买食品,就医和工作等活动外,人们必须待在家中,不得在街上走动,政府将随时动用武装力量施行该措施。德国官宣全国停课:随着梅前州当地时间14日宣布,该州学校和幼儿园自下周起停课,德国全境16个联邦州已陆续全部决定各级学校停课。

二、 全球开启超宽松的经济政策

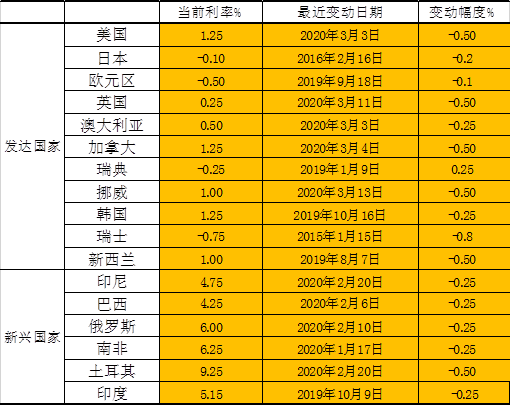

美国方面,美政府采取积极的财政政策,特朗普表示,宣布美国进入国家紧急状态,释放500亿美元联邦资金应对新型冠状病毒疫情,要求医院启动紧急计划,将免除所有联邦学生贷款的利息。美国财长表示,美联储和财政部争取提供“不设限的流动性”,还有更多后续措施提振流动性。纽约联储方面,将从分五个阶段购买总值370亿美元的的国库券;计划提前每月的剩余债券购买,按需要调整操作的条款,以实现债券市场平稳高效的运行。积极的财政政策已经实施,新一轮量化宽松货币政策亦在路上,双管齐下应对新型冠状病毒疫情的影响。特朗普周六加大了对美联储的批评力度,并表示有权罢免或降职美联储主席鲍威尔,尽管美联储预计将于下周降息。我们认为美联储将会在19日凌晨2点再度降息50-75BP,直接降息100BP的可能性相对较小。

欧洲方面,英国央行跟随美联储的步伐,紧急降息50BP,基准利率下调至0.25%,英央行表示,利率决议是一致同意的,同时将国债购买目标维持在4350亿英镑,将公司债券购买目标维持在100亿英镑。英财政部承诺将以390亿美元巨资刺激经济,应对疫情影响。欧央行意外维持利率不变,实施量化宽松:欧洲央行意外维持三大利率不变,将提高量化宽松,使用流动性工具,下调经济预测。随后,央行行长拉加德讲话,在当前利率下,所有银行都获得将所需资金,如需降息,我们将会这么做;央行将运用量化宽松计划的“所有灵活性”;政府应有大胆的以及协调的财政举措,应对危机时财政方面的措施是首要选择。德国财政部长及联邦经济和能源部长表示,为应对新冠肺炎疫情带来的困难,德国政府拟向企业提供不设上限的贷款,以帮助企业渡过难关。

中国方面,中国央行宣布,3月16日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点。在此之外,对符合条件的股份制商业银行再额外定向降准1个百分点,支持发放普惠金融领域贷款。以上定向降准共释放长期资金5500亿元,其中对达到普惠金融定向降准考核标准的银行释放长期资金4000亿元,对符合条件的股份制商业银行再额外定向降准1个百分点释放长期资金1500亿元,有效增加银行支持实体经济稳定资金来源,每年还可直接降低相关银行付息成本约85亿元,通过银行传导有利于促进降低小微、民营企业贷款实际利率,直接支持实体经济。

其他国家和地区方面,二十国集团协调人会议方面,一致同意将使用所有可行的政策工具,包括适当的财政和货币措施;欢迎各国为支持经济活动采取的措施,支持国际货币基金组织和世界银行承诺向有需求的发展中国家提供更多资金支持。加拿大央行紧急降息,将关键隔夜利率降低50BP至0.75%,只要符合支撑经济和保持通胀的目标,央行准备好进一步调整货币政策,这次利率调整标志着加拿大央行在不到10天的时间内提供了100BP的宽松,刷新该行的纪录。日本央行进行计划外公开市场操作,为证券方面提供1.5万亿日元的流动性,并招标买入2000亿日元的日本债券。挪威央行紧急下调基准利率50个基点至1%,已准备好进一步降息。印尼宣布第二份财政刺激方案,将会下调部分商品进口税,对19个行业实施税收减免措施。

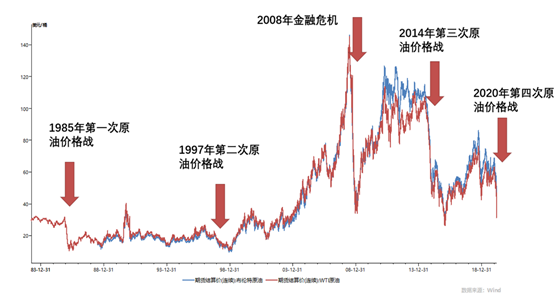

三、 原油价格战持续

沙特方面,沙特阿美表示,将在公司最大持续产能1200万桶/日的基础上增产30万桶/日;沙特阿美暂停股票买卖,暂停股票买卖的原因是“等待宣布公司重要事务”,另外,据悉沙特国家航运公司罕见预订一批超大型油轮用以将原油运送给美国客户。伊拉克和科威特方面,伊拉克将4月销往亚洲和欧洲的原油价格下调4-5美元/桶,将4月销往美国的原油价格下调2.5-3美元/桶,科威特将4月销往亚洲的原油官方价格下调4.65美元/桶。美国方面,白宫可能为页岩油企业提供联邦援助,以渡过油价冲击和公卫事件导致的需求下行难关,能源部宣布暂停1200万桶的战略原油销售计划。原油价格战持续,暂时没有好转的迹象。

受原油价格战影响明显,特朗普表示美国将购买“大量”原油用于用作战略储备用途,要把美国的战略石油储备(SPR)“填满”,该消息从需求端提振国际原油价格。

后市展望方面,短期内油价难以再进一步下跌。尽管目前俄罗斯和沙特还没有真正增产,但各种各样的消息已经反应进了油价中,俄罗斯和沙特继续增产的空间都已经不大,后续的争斗会更多体现在口头上。因此预计短期内油价难以再进一步下跌,即便下跌预计幅度也不会很大。但是回升到前值的可能性也不高。一方面是因为普京、小萨勒曼均是强硬派,不太可能短时间内互相妥协;另一方面新冠疫情仍在全球蔓延,需求端的不确定性仍然在压制油价,当然由于中国疫情的好转,需求端对油价的拖累预计也不会增强太多。不过,如果主要国家出台财政刺激政策,这对油价将是个比较大的利好。

美国有很大可能作为中间人调停。由于特朗普的大选利益也从中受到了一些损失,因此美国有很大可能会进行干预,如果俄罗斯和沙特再度回到谈判桌上,那国际油价有望看到系统性的提高,但是这个短期之内大概率是看不到。地缘冲突和伊朗疫情是需要关注的不确定事件。目前伊朗的疫情非常严重,疫情会不会在中东传染开还很难说,如果传染开这又是对供给端很大的打击,油价也可能会出现上涨;另外,地缘冲突的风险也仍然存在。

四、 海外金融市场变化

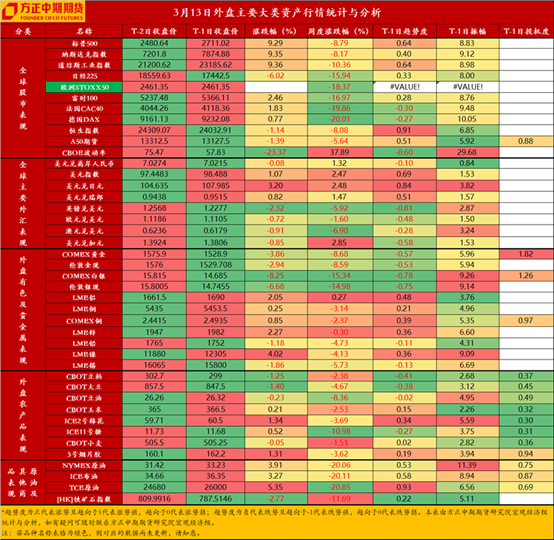

外汇方面,美元方面,特朗普周五将宣布全国进入紧急状态,采取积极的财政政策应对公卫事件,市场流动性短缺,美元需求大增,均助力美元,美元指数上涨1%至98.42。财政政策刺激美元上涨,符合我们预期,但是难以根本改变美元疲弱态势,降息及降息预期使得美元承压,美元上行趋势难以持久,适合逢高做空。英镑方面,英国疫情防控措施让市场失望,叠加美元上涨使得英镑承压,英镑兑美元大跌2.34%至1.2277。英国经济陷入停滞,有衰退的迹象,英镑长期会偏弱运行,大跌后可能会小幅回调,故可逢高做空。随着股市和美国收益率反弹,市场恐慌情绪有所缓解,美元兑日元涨2.81%至107.58;一度涨3.7%至108.50;短期内,日元或小幅回调,但长期依然看涨日元等避险货币资产。欧元方面,投资者对欧洲央行的刺激措施不以为然,疫情在欧洲开始大爆发,投资者纷纷抛售欧洲资产,欧元兑美元跌0.7%,报1.1107。欧元兑可能在1.0980/1.1380范围内剧烈震动,建议逢高做空。

避险资产方面,美元大涨,投资者青睐现金并继续卖出黄金以满足其他市场的追缴保证金要求,两者使黄金承压,黄金跌逾70美元,刷新去年12月26日以来低点至1504.78美元,本周金价暴跌8.6%,录得1983年以来最大单周跌幅。黄金依然是避险资产,其避险功能相较于美债有所下降,特别是全球市场系统性风险蔓延下。当前市场现金成为首选,随着全球央行继续深化量化宽松政策,无息黄金将会因相对收益而上涨,我们认为作为避险资产的黄金虽大幅下跌,但是上涨空间较大,仍可逐步做多。

特朗普周五将宣布全国进入紧急状态,采取积极的财政政策应对公卫事件,提振市场情绪。美国三大股指均涨超9%,创2008年10月以来最大涨幅;道指涨9.36%报23185.62点,标普500涨9.29%报2711.02点,纳指涨9.35%报7874.88点。本周道指跌10.36%,纳指跌8.17%,标普500指数跌8.79%。欧股高开低走,德国DAX指数收涨0.77%,周跌20%,法国CAC40指数收涨1.83%,周跌19.86%,英国富时100指数收涨2.46%,周跌17%,悉数创下2008年金融危机以来最大周跌幅。场恐慌情绪蔓延,亚市盘中全球股市剧烈波动,共有8个国家主要股指或期指因大跌触发熔断,分别为:韩国、日本、菲律宾、印尼、印度、斯里兰卡、巴基斯坦、泰国。

五、 国内期货市场分析与前瞻

中国是重要的大宗商品消费国,受重大突发公共卫生事件影响,中国经济生产活动受到一定冲击,工厂、工地延迟开工现象较为普遍,大宗商品需求受到打压,价格出现连续下跌。除了贵金属由于避险需求出现上涨,其余品种普跌,与工业生产关系最大的工业金属跌幅最大,国内有色金属库存积累、运输不畅、下游开工复工缓慢、LME市场拖累和国内汽车需求连续下滑导致铜铝锌镍锡等品种价格大幅下跌。

国内石化行业普遍出现降负荷,与此同时下游终端需求表现低迷,加之国际油价的连续走跌,石油化工板块期货品种在节后普遍出现下跌,第四次石油价格战再起令油价重挫和石化板块品种大跌;煤化工板块受上游供应稳定、下游企业复工缓慢,各品种回归基本面令价格明显分化,在油价大跌、需求恢复预期及成本压力下,煤化工整体板块仍偏空。

春节假期后开盘首日,疫情对期货市场的利空影响体现在盘面上,黑色系的螺纹钢、铁矿石开盘跌停,而后随着国内疫情逐渐好转,各工业企业开始准备复工复产,加之国家的宏观政策持续利好、基建红利连续推出、各地加大专项债发行力度、央行释放资金流动性,因此,调控政策维稳经济意图明显、市场预期逐渐好转导致黑色系大幅反弹至春节前水平。

疫情影响下国内餐饮业出现了较大面积、较长时间的停工,这造成了国内植物油消费的大幅下滑,此后原油价格的下跌对全球生物柴油产业带来了冲击,双重影响下推动了国内植物油价格的整体下行。苹果、红枣等果品主要受到了隔离措施的影响,产区销区的停工加大了库存的压力,随着气温的回暖未来价格有可能进一步下行。棉花、橡胶因下游企业需求低迷而走势疲弱,鸡蛋市场活禽延淘,整体在供应增加而需求减弱格局下走势承压,玉米则受供应偏紧的提振表现稍强,大豆、豆粕后期需求预期或有一定支持。

重要事项:

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号