海外疫情加剧、原油价格战再起 大宗商品价格将继续下行

03.09 / 2020

03.09 / 2020

王骏 史家亮

王骏 史家亮

WTO在上周末确认,全球除中国以外的新冠肺炎确诊病例大增3633例,达到21114例。避险情绪增强、原油需求下滑以及减产协议“落空”三方面利空因素形成共振将推动油价进一步探底,原油需求下滑也会贯穿整个疫情的发展,预计上半年需求很难恢复到正常水平。3月3日美联储“突袭性”降息50个基点,这是2008年以来美联储幅度最大的降息决议,说明了美国对全球疫情加剧对经济下行的担忧和美国自身蔓延对经济和金融市场造成的影响将是巨大且难以避免的。

恐慌情绪导致10年期美国国债收益率有史以来首次跌破0.7%,美元指数跌破96关口,创去年2月以来新低至95.70,录得近三年来最大单周跌幅。同样,上周五道指收跌1%、纳指跌1.86%、标普500指数跌1.71%;欧洲斯托克600指数下跌3.67%、德国DAX30指数下跌3.37%、英国富时100指数下跌3.62%、法国CAC 40指数下跌4.14%、意大利富时MIB指数下跌3.50%。

本周国内能源化工板块将会成为下跌的主要聚集区,开启原油价格战,能源化工板块将会因原油价格的大幅下跌,继续大幅下跌。国内期货市场中的原油、沥青、PP、LLDPE、PTA、燃料油、乙二醇、甲醇、苯乙烯、PVC等石油化工品期货本周一开市后均将大幅低开,与原油相关性高的品种甚至跌停板;而工业品中的有色金属、黑色建材也会受拖累而同步下跌,相反贵金属、国债、农产品板块抗跌性强。

一、海外疫情大肆蔓延

图:3月8日海外主要国家疫情数据

数据来源:澎湃国际

WTO(世卫组织)每日疫情报告显示,截至北京时间3月7日17时,中国以外的海外新冠肺炎确诊病例较前一日增加3633例,达到21114例;死亡病例较前一日增加78例,达到413例。全球范围内,新冠肺炎确诊病例比前一日增加3735例,达到101927例;死亡病例比前一日增加106例,达到3486例。其中,韩国累计确诊7134例 ,伊朗7日通报单日新增确诊1076例。从3月7日零时至8日零时,意大利新冠肺炎确诊病例新增1332例,累计确诊病例已增至6012例,累计死亡患者达到233人。

美国累计确诊445例,纽约州宣布进入紧急状态。美国疾病控制与预防中心,以及各州公共卫生部门发布的统计数字,截至美东时间3月7日晚6点,全美共报告新冠肺炎检测呈阳性445例,死亡19例。纽约州共有76例确诊新冠肺炎患者。其中有10人在医院接受治疗,其余患者均在家中隔离。

在欧洲地区,德国确诊799人;西班牙确诊500人;英国确诊206人;瑞士确诊268人;瑞典确诊161人;挪威确诊147人;荷兰确诊188人;比利时确诊169人;奥地利确诊79人;冰岛确诊50人。

在亚洲,除日韩等疫情较严峻国家以外,新加坡确诊138例,治愈90例;泰国确诊50例,治愈31例,死亡1例;马来西亚确诊93例,治愈23例;科威特确诊61例;巴林确诊85例;越南确诊18例;印度确诊34例,治愈3例;伊拉克确诊54例;阿联酋确诊45例;以色列确诊21例;阿曼确诊16例。

大洋洲方面,澳大利亚确诊63例;新西兰确诊5例。

二、沙特开启原油价格战

产油国的减产协议“落空”助攻国际油价下跌。3月6日,在因海外肺炎疫情引发市场避险情绪蔓延导致油价持续下跌的下,正值这个阶段召开的“OPEC+会议”最终意外“谈崩”,OPEC及非OPEC产油国(如俄罗斯等国)未能就进一步减产达成共识,油价跌势加剧,单日跌幅创近10年来新高。此前欧佩克建议在二季度减产150万桶/日,同时建议将该减产力度延续至年底,欧佩克将减产100桶/日,非OPEC产油国将减产50万桶/日,但该建议遭到俄罗斯方面的反对,此次达成减产协议的阻力主要来自俄罗斯,而在俄罗斯反对减产后,欧佩克国家表现出与俄罗斯解除同盟关系的意愿,这意味着不但新的减产协议没有达成,减产联盟也可能瓦解,这对于当前国际原油市场是一重击。本来市场指望减产协议来托底油市,可结果不但没托起来,反而给油价下跌来了一记“助攻”。

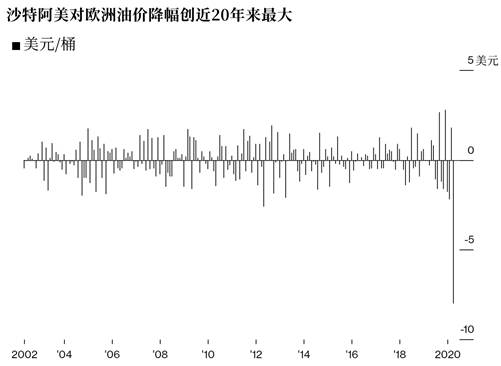

数据来源:BLOOMBERG

3月7日,沙特大幅降低售往欧洲、远东和美国等国外的市场的原油价格,折扣幅度创逾20年来最大,以吸引国外炼油厂购买沙特原油,意味着它要全面增产抢占市场,将尽量多的原油推向市场。与此同时,沙特还私下告知市场参与者,如有需要将增加产量,即便产量值达到1200万桶/日的纪录水平。 沙特开启价格战可见一斑,沙特阿美石油公司在“OPEC+会议”后宣布:4月卖往亚洲的原油定价下调4-6美元/桶、4月卖往美国的原油定价下调7美元/桶、卖给西北欧炼油商的旗舰级阿拉伯轻质原油折扣扩大到8美元/桶,售价低至10.25美元/桶。可见,大幅降价之后就是大幅增产,沙特本月产量为970万桶/日,据悉沙特下个月的产量将远超过1000万桶/日,甚至可能达到1200万桶/日的纪录高位。

回想起2014年,沙特未能说服包括俄罗斯在内的非欧佩克国家加入减产计划,沙特开始大肆增产,试图用低油价打击美国页岩油市场而发起了全球原油价格战;接下来的六个月中,原油价格下降了65%,到2016年,英国布伦特轻质原油价格曾跌到27.10美元/桶。 我们认为,此次原油价格战将对大宗商品市场产生最为直接的利空影响,石化产品价格将出现大幅下跌,对于一些依赖石油和化工品出口的国家是一次经济的打击,可能造成大量企业陷入困境,甚至倒闭破产。

在全球疫情升级之时,全球大量需求低迷又同时被动打开原油产量的水闸,无异于将油市送入深渊,不排除回到2016年的20-30美元/桶的深水区。

三、重大财经事件分析

2020年3月3日,美联储“突袭性”降息50个基点,降息幅度虽然符合市场预期,但是要早于市场预期的降息时间点,这属于紧急的大幅降息,这是2008年以来美联储幅度最大的降息决议。联储表示美国经济基本面依然强劲,然全球公共卫生事件构成不断变化的风险。美联储表示将会密切监察经济发展及其对经济前景的影响,采取适当行动支持经济。非正常时间点降息本就是对全球公共卫生事件导致的经济下行担忧和认可的最直接证明,说明联储相信卫生事件在美国的蔓延对经济和金融市场造成的影响将是巨大且难以避免的。美联储观察显示,市场预期降息75BP的概率升至80.4%,降息50BP的预期仅为19.6%;预期美联储到4月降息100BP的概率升至55.1%。美联储埃文斯称,美国面临着新的风险,美联储正密切关注局势,将会采取合适的行动。美国国家经济顾问库德洛施压美联储,美联储或许需要采取更多的行动。美债收益率跌至纪录新低,美元指数跌破96关口,创去年2月以来新低至95.70,美股继续大幅下降。我们认为美联储在3月的议息会议将会继续降息。

全球主要央行将采取宽松货币政策,应对经济下行风险:公共卫生事件在全球蔓延,经合组织将2020年全球经济增速预期从2.9%下调至2.4%,警告本季度全球经济可能陷入萎缩。若情况恶化,敦促全球采取联合行动。在此背景下,全球主要央行将会新一轮宽松政策。美联储紧急大幅降息,欧洲央行行长拉加德称欧洲央行准备好在必要时采取合适行动。日本央行行长黑田东彦2日发表讲话说,日本央行将通过适当的市场操作和资产收购,向市场提供充足流动性,确保金融市场稳定。国际货币基金组织总裁奥尔吉耶娃和世界银行行长马尔帕斯发联合声明表示,双方随时准备帮助其成员国应对卫生事件带来的经济挑战。经济下行已成必然,全球央行将会采取新一轮的量化宽松政策应对经济下行。故我们依然看涨黄金等避险资产。

欧洲部分国家或陷入衰退,欧洲将会采取新一轮量化宽松政策:欧盟表示,法国和意大利的经济恐怕会在一季度出现技术性衰退,欧盟可能不得不下调对欧元区经济增长的预期。公共卫生事件所造成的影响超过近期预估,卫生事件过后,恐怕并不会像之前预料的那样出现V型复苏。货币市场充分预期欧洲央行下周将降息10个基点。英国央行候任行长贝利认为央行需要与政府合作,以抵消卫生事件爆发对供应链的影响,英国央行可能会跟随美联储紧急降息,并且会采取积极的财政政策。我们认为卫生事件在欧洲大幅蔓延,欧洲经济下行成必然,欧盟和英国都会采取新一轮量化宽松和积极的财政政策。

四、海外金融市场变化

外汇方面,美元方面,市场忽略强劲非农数据的影响,恐慌情绪导致的美债收益率跌至纪录,叠加联储降息预期,继续使美元承压,美元指数跌破96关口,创去年2月以来新低至95.70,本周跌2.02%,录得近三年来最大单周跌幅。降息及降息预期使得美元承压下行,整体依然偏空对待,技术性回调需注意。英镑方面,受到欧盟首席脱欧谈判代表有关英欧今年仍有可能达成贸易协议的言论提振,和美元下跌的反向助推,英镑兑美元上涨0.73%至1.3049,升至近两周高位,周涨幅1.76%。短期内英镑依然维持强势,英央行3月降息可能性大,英镑依然会偏弱运行,故可以逢高做空。市场恐慌继续蔓延,美元兑日元跌0.73%至105.38;最低触及104.99;短期内,日元或小幅回调,长期依然看涨日元等避险货币资产,关注卫生事件在日本的蔓延。欧元兑美元上涨约0.42%至1.1284,盘中触及1.1355的八个月高点。如果本周欧洲央行会议降息或采取其他的宽松政策,建议投资者对欧元兑美元采取逢高卖出的操作策略。

避险资产方面,公共卫生事件重创美国股市,促使投资者抛售黄金来满足股市的追加保证金要求;尽管从高位回落,但市场避险情绪浓厚,交易员认为美联储大幅降息,避险黄金创下2016年2月以来最大单周涨幅。美债收益率创新低,仍有下行趋势。全球央行宽松或偏宽松,零利率的黄金相较于负利率或下降的利率有了相对收益,硬通货和避险属性凸显,这是这两年黄金涨的主逻辑,黄金等避险资产仍有上涨空间。

截至北京时间7日凌晨5点,道指收跌0.98%,报25864.78点;纳指跌1.86%,报8575.62点;标普500指数跌1.71%,报2972.37点。欧股周五收盘,欧洲斯托克600指数下跌3.67%、德国DAX30指数下跌3.37%、英国富时100指数下跌3.62%、法国CAC 40指数下跌4.14%、意大利富时MIB指数下跌3.50%。因担心冠状病毒会破坏全球供应链并使经济陷入衰退,投资者纷纷涌入避险资产。10年期美国国债收益率周五有史以来首次跌破0.7%。纽约商品交易所(COMEX)黄金期货价格一度站上1690美元。传统避险货币日元也持续上涨,美元兑日元周五一度跌破105关口。

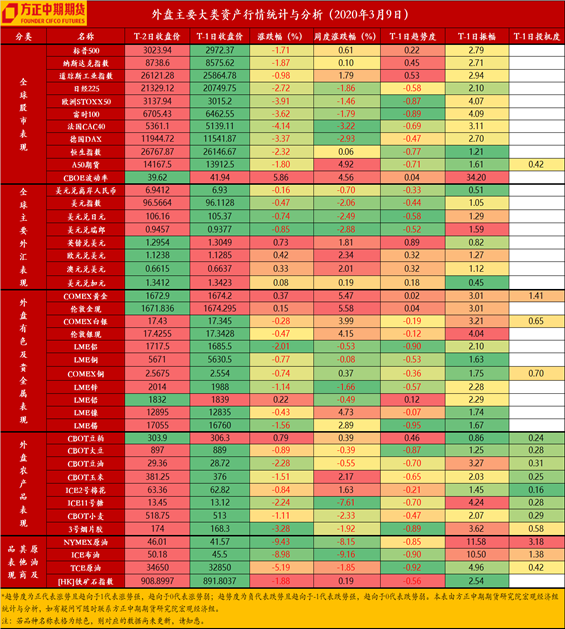

五、全球大类资产和国内期货市场前瞻

数据来源:Wind、方正中期研究院

数据来源:Wind、方正中期研究院

能源化工板块将会成为本周最大热点。因OPEC及非OPEC产油国未能就进一步减产达成共识,沙特计划大幅增加原油产量,开启原油价格战,能源化工板块将会因原油价格的大幅下跌,继续大幅下跌。本轮油价下跌直接原因是疫情引发市场避险情绪大幅升温以及原油需求下滑,原油作为风险资产以及在预期需求前景悲观的情况下自然会遭到抛售,而近期减产联盟最终未能达成新的减产协议在一定程度上加剧了市场的看空氛围,同时在需求下滑以及供应将增加的预期下,市场预计未来原油的供需矛盾将更加突出。当前,市场情绪、需求端、供给端均出现问题且短时间无法解决,这增强了市场对于油价的看空共识。接下来,燃料油、PTA、乙二醇、甲醇等能源化工品将会继续下跌,原油价格或降至30美元下方。

有色金属板块整体因公卫事件在全球的蔓延,依然偏弱运行。铜市供需结构改善但整体仍疲软,全球货币政策宽松及全球经济下行的多空因素交织,市场情绪及铜价震荡反复,但整体仍偏悲观。因此预计铜价运行区间在44000-47000之间震荡反复。上周沪铝主力合约先扬后抑,周初受市场情绪转暖影响持续反弹,但是很快就再度转为下跌,大起大落后震荡重心微幅抬升;总体上而言,盘面利空因素依然是主导,但是底部13000整数关口存在较强支撑,需要持续关注。镍价短期看,有向13000美元反弹意愿但整理反复,国内10万元整数关口跌破后快速修复,跌势放缓转向整理。不锈钢期货2006跌至12400元/吨附近后修复反弹,但若不能回到12900元上方后期仍可能反复低位震荡。锡方面,短期锡价可能因为公卫事件影响而下降,长期来看,锡矿供应较紧的大方向仍未发生转变,预计库存消耗后对锡价构成利好因素,依然看涨锡价。

黑色建材板块,在国内经济稳增长目标下,逆周期调整政策的力度较强,因此黑色商品远月相对乐观,但近月则面临需求恢复时间及恢复强度的不确定性,成材高库存将压制黑色商品整体估值。上周铁矿盘面有明显涨幅,重回650一线,主要原因仍是其自身供需的进一步转好,尤其是在需求端,下游终端用钢需求本周出现明显转好。总体看,当前铁矿港口的低库存和钢厂近期即将展开的补库将给予盘面进一步上行的空间,操作上仍可继续维持偏多思路。期货交易主逻辑仍是强预期,现货成交改善也多受盘面上涨带动,全球央行均实行宽松货币政策,国内降息空间打开,流动性充裕,从通胀角度看利多大宗商品,国内中央及地方继续出台政策帮助企业复工复产,从披露的数据看,复工率超90%甚至100%,效果显著,同时巨量基建投资计划挑动市场情绪,推动钢价走强。螺纹10合约维持偏乐观看法,但05合约仍面临需求回升强度及去库速度的问题,很难给到过高估值,电炉成本附近仍有压力,同时关注3月中旬现货成交情况。

贵金属板块,受全球央行宽松或偏宽松,零利率的黄金相较于负利率或下降的利率有了相对收益,硬通货和避险属性凸显,这是这两年黄金涨的主逻辑,黄金等避险资产仍有上涨空间。按照之前逻辑推算,金价的峰值大概在美联储利息在0.25-0.5%区间,但对于白银来说,这或许意味着经济转复苏的失败,白银的回归效应将大幅减缓。具体操作方面,则是逢低追多,黄金多单拿的时间可以偏长,白银技术图形走弱后注意保护利润减少持仓。

在金融板块中,我们认为股指总体仍在偏多震荡中,全年来看震荡型牛市的观点不变。技术面上看,上证指数本周放量上涨至3080点附近的压力线,周线技术指标再度回升,走势基本符合预期,短线仍需关注进一步上行的动能,下一个压力位在3150点附近,支撑可关注3012点和2880点,2700点仍是中期底部位置。长期来看,此前需求好转迹象增加,且刺激政策继续加码,经济阶段企稳的迹象显现,新的不确定性拖累市场上行步伐后,长期行情仍偏向于震荡上行,继续等待基本面企稳确立。国债期货方面,美联储提前紧急降息,多国开启新一轮货币宽松,美债收益率不断创出历史新低,在全球货币宽松的情况下,短期国内定向降准可能性较大,全面降息也存在一定的概率。全球公卫事件已经对经济形成实质性影响,货币政策也将继续保持宽松,鉴于国内债市收益率仍然相对偏高,国债期货仍存上行空间。股票期权方面,公卫事件在海外不受控制,数量呈现爆发式增长,将重挫全球经济,中期对于股市利空,欧美股市大跌对于A股将构成拖累,短期A股上行空间有限,操作上逢高卖出认购期权为主。从波动率方面看,沪深300隐含波动率上涨至27.6%。波动率较高,可卖出跨式或宽跨式策略做空波动率。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号