二月商品普跌收官 三月或将继续探底

03.02 / 2020

03.02 / 2020

王骏 史家亮

王骏 史家亮

中国重磅宏观数据公布

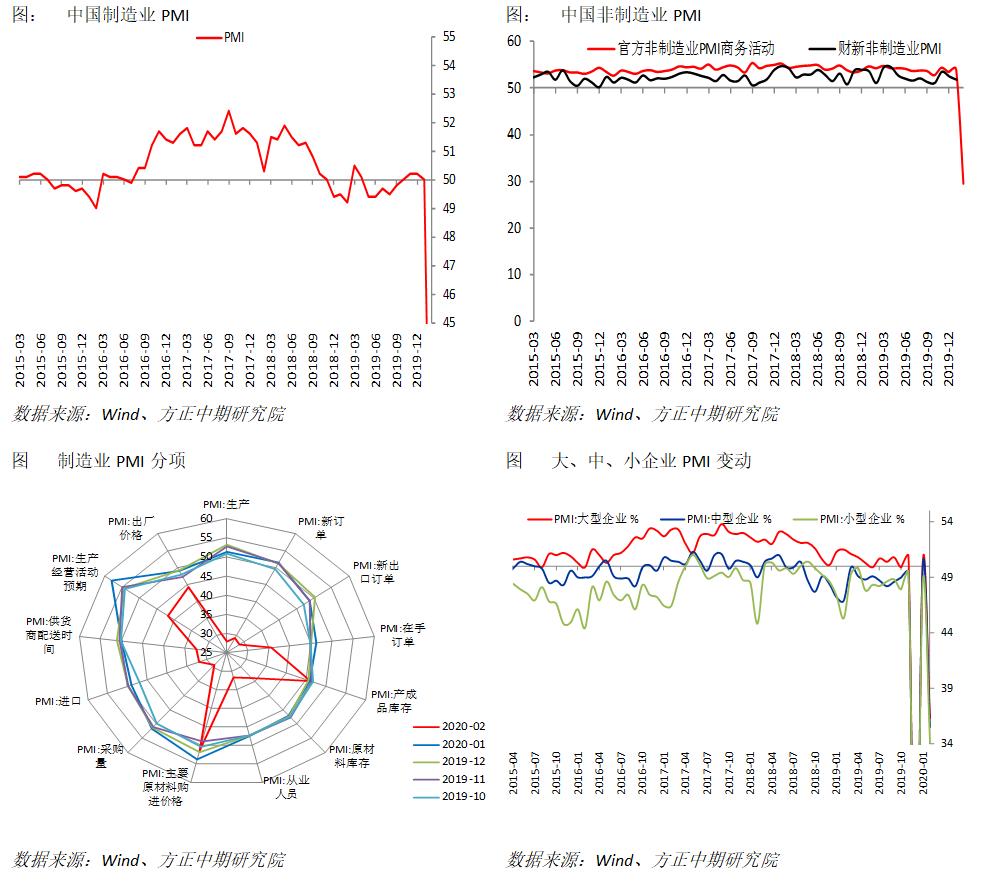

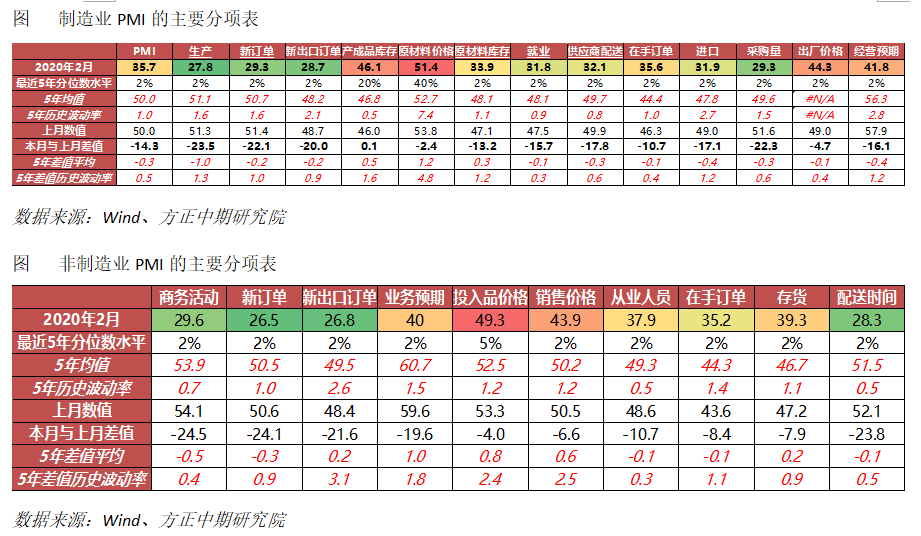

2月29日,中国官方制造业PMI公布,2月中国官方制造业PMI报35.7,明显低于预期的46,也显著低于前值50;2月中国官方非制造业PMI报29.6,显著低于预期的50.5,也低于前值54.1。2月中国官方综合PMI报28.9,较前值53明显回落。在制造业PMI总指数的影响因素中,生产、新订单、原材料库存、就业分项分别拖累总指数下降5.88、6.63、1.32、3.14、2.67,供应商配送拉动总指数上升2.67。

分项上看,生产指数大幅下跌23.5,成为近5年也是历史上最低水平,表明公卫事件对产出端负面影响显著。需求端表现也不佳,新订单下降22.2,新出口订单下降20,也均降至近5年最低位。产成品库存和原材料库存分别小幅上升0.1和下降13.2,结合产出端的明显走弱来看,被动加库存的迹象重新出现。根据我们计算,下游净需求大幅回落至-16.8,上游净需求也大幅回落至-4.6。从回落幅度上看,下游尚未完全传导至上游。其他分项方面,进口量和采购量分别下降17.1和22.3。在手订单下降10.7,跌幅小于生产,显示企业接单也无法生产。企业经营预期和供应商配送分别下降16.1和17.8,但配送减慢主要由于物流受阻而非企业库存去化。另外,就业大幅下降15.7,也受到短期因素影响。分企业规模看,大型、中性和小型企业PMI分别下降至36.3、35.5、34.1,降幅分别为14.1、14.6、14.5,显示中小型企业正遭受更严峻挑战。

此外,非制造业PMI报29.6,较制造业表现更为弱势,其中建筑业和服务业PMI分别报23.8和30.1。服务业价格相对建筑业下降更多。

综合来看,生产、新订单均大幅下滑,表明实体经济受到疫情影响供需两弱。在手订单和经营预期的走低,显示生产者对于后期看法仍偏悲观。我们此前曾提示,1月数据尚未受到公卫事件影响,2月数据则开始体现这一影响,表现符合我们的预期。从3月开始部分行业已经开始逐步复工,PMI和主要分项将出现部分修复。但整体库存周期受到扰动的幅度较大,且应对公卫事件的控制措施短期内仍无法放开,因此实体经济的修复或呈现小幅度长周期特性。预计中性状况下,年中前后库存才能重新回归正轨。且不同行业可能差异较大,服务业将受到更严重、更长期的影响。

全球市场及宏观对策

全球公共卫生事件的发展依然是主要问题。本周情况显示日本、韩国、意大利等国家的确诊病例大幅上升,欧洲其他国家、美国、拉美地区也开始出现病例。总体上看海外卫生事件仍在蔓延初期的上升期,未来进一步加剧的可能性较大。全球经济也面临更大的压力,短期内金融市场或延续避险情绪占主导的逻辑。

美联储主席鲍威尔释放降息信号,联储3月降息概率大增。鲍威尔表示,美国经济基本面保持强劲,卫生事件对经济活动造成了风险,美联储正在密切关注事态发展及其对经济前景的影响,将在合适的时候采取行动。美联储布拉德则表示,如果卫生事件加剧,美联储降息将是可能的,长期美国国债收益率走低对经济有利,美联储召开紧急会议是不合适的,如果卫生事件对美国的冲击加剧,联储将做出应对。卫生事件影响逐步显现,鲍威尔和布拉德均释放降息信号。美联储3月议息会议将会在3月17-18日召开,19日凌晨2点公布利率决议。美联储观察显示,市场对于美联储在3月降息25个基点的概率达72.7%,降息50个基点的概率为27.3%,即3月降息的概率为100%。从历史数据来看,当降息预期概率达到90%以上时,联储在最近的议息会议上基本都进行了降息。故从历史数据和当前经济形势下,美联储提前到3-4月份降息的可能性非常大。

日本疫情蔓延预计可能会波及东京奥运会。截止3月1日,日本境内已有955人确诊,死亡人数12人,并且蔓延速度依然较快,日本政府采取措施在短期内亦难以遏制其发展,首相上周宣布全国范围内的学校停课,并呼吁停止、推迟或缩减重大活动。东京奥运会原定于7月24日举办,如果继续发展,奥运会或延期或取消。日本为奥运会总共已经投入超过273亿美元,美国国家广播公司已支付14.5亿美元的奥运会转播费。若奥运会取消,日本金融体系乃至整个国家都将受到冲击,这种冲击将是巨大的,会引发旅游和房地产行业的不良贷款激增。日本政府积极的财政政策和货币政策以难以消除该冲击,日本经济陷入衰退的可能性非常大。

海外金融市场波动分析

外汇方面,美元方面,市场对公卫事件担忧加剧且对美联储3月份降息的预期升温,美元指数尾盘跌0.30%,报98.12,本周下跌1.23%。核心美债收益率曲线倒挂加剧暗示美国经济下行风险,恐慌情绪使美元承压,我们认为美元将会进入下行区间。英镑方面,英磅兑美元一度下跌1.3%至四个月低点,之后缩减跌幅至1.2814,英镑本周下跌1.1%。英欧自由贸易谈判艰难之际,公卫事件和经济疲弱均会对英国经济和英镑造成打击,英镑依然会偏弱运行。市场恐慌情绪高涨,叠加美元下跌,美元兑日元连续第二天下滑,下挫1.46%至107.99;长期依然看涨日元等避险货币资产,关注卫生事件在日本的蔓延。美元下跌反向助推欧元,德国采取措施应对公卫事件,欧元兑美元扭转跌势并上升0.24%至1.1027。制造业危机尚未结束之际,新的经济增长风险点再现,政局动荡和公共卫生事件等新的风险点将会继续影响欧洲经济,欧洲经济短期内或难以企稳回升,欧元难以持续上涨,维持稳定或继续疲弱下行可能性大。

避险资产方面,因公卫事件促使惊慌失措的投资者全线抛售资产,贵金属全线大跌,现货黄金跌80美元至1563.07美元,最大跌近5%,创下近七年来的最大单日跌幅;白银跌超7%,刷新去年8月6日以来低点至16.39美元。公共卫生事件蔓延、全球央行宽松或偏宽松以及对美国大选的关注度越来越高继续刺激避险需求,高盛将黄金的价格预期上调至每盎司1800美元。我们认为黄金仍有上涨空间,会涨至1700美元上方,近期回调属于市场的盲目抛售导致,谨慎做空,依然看多,可以进行期权操作。

中国期货市场剧烈波动及分析

图:2月28日中国期货市场涨跌幅度统计

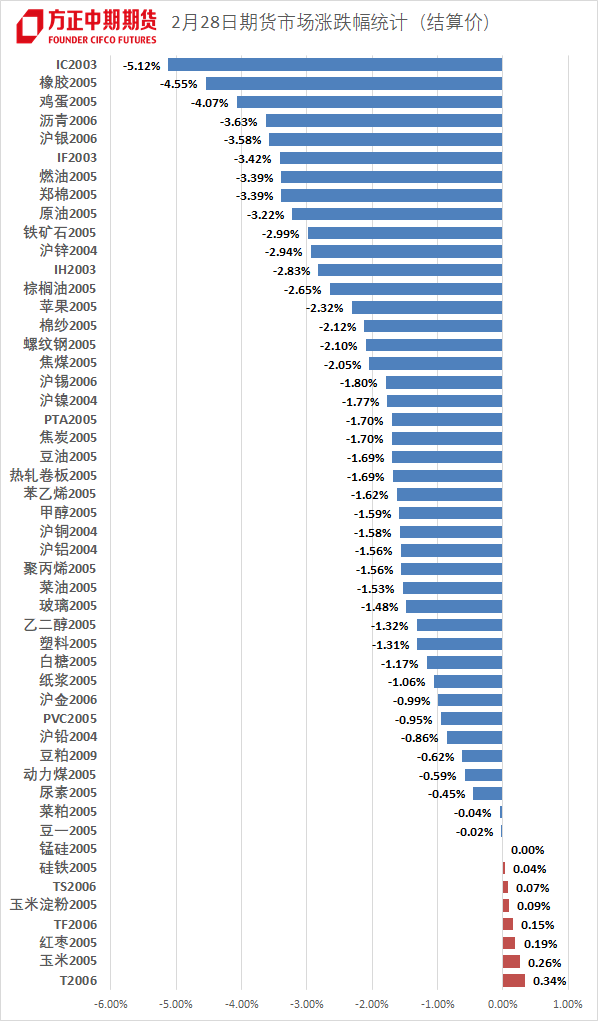

2月28日,国内金融市场出现普遍性下跌,而且跌幅创2020年以来最大幅度,原油、有色金属、化工板块的相关品种创近两年新低。国内股市跳空下挫,带动股指期货三个品种大幅下跌。海外重大公共卫生事件蔓延形势严峻、美国三大股指连续大幅重挫、英国与欧盟的贸易谈判遥遥无期等因素综合作用引发市场避险情绪急剧升温,风险资产全面调整,同时引发市场对全球经济产生悲观预期,主要经济体国债收益率全面走低,VIX指数大幅上升。

黑色商品在2月经历了两轮逻辑切换,当前有进入新逻辑驱动的迹象,品种走势有所分化,但核心逻辑相近。春节后在“弱预期、弱现实”的驱动下普遍大跌,而后市场对比“非典”时期大类资产表现,同时政策层面稳增长目标明确,交易逻辑快速切换至“强预期、弱现实”,炉料因供给原因则呈现“强预期、强现实”。因此虽然现货需求停滞,库存持续增加,但黑色商品仍走出低位反弹行情。随着现货需求启动,交易逻辑将逐步从预期向现实过渡,当前利多政策密集出台,但仍要谨防用长逻辑来做短期交易,海外市场不确定性增加,对于市场预期及钢材及炉料需求均会产生影响,可能会成为后期驱动行情的又一关键因素。黑色商品虽有政策支撑,但终需经受现实考验,钢材需求恢复情况较为关键。

疫情对有色金属的影响主要在于阶段的节奏,而且从有色金属的生产来说,对于上游生产端的影响通常弱于下游消费端,一旦物流生产恢复有序将会提振有色整体的修复回升,贵金属则是阶段避险为主。目前复工刚刚开始,2月整体波动已经显现出价格反复的过程。有色金属会反映资金情绪和对事件发展预期的修正,贵金属则略偏反向变化;复工预期逐步明朗稳定则会更偏重各自供需面影响。重点关注新能源汽车发展、5G基建相关合金材料有色金属和铜、铝、镍、锡等需求变化。贵金属长线走势依然向上,避险需求时而存在,弱势调整后或延续上扬;但白银超乎预期的强势做空令工业属性主导银价回落。

2月份原油连续大幅下挫,国内原油刷新历史新低,而在成本下跌的带动下,能源化工板块品种近期也出现连续下行,PTA、乙二醇、苯乙烯、沥青以及燃料油等品种也在不断下探历史低点。原油尚未有止跌迹象,而3月初将迎来产油国关键会议,产油国进一步减产以稳定油市的概率较大,预计将对油市形成一定支撑。而从下游化工品的基本面来看,上下游产业链企业开工负荷维持低位,尤其是下游企业受影响较大,部分出现停工现象,而终端消费市场更是持续低迷,能化品种普遍存在高库存的压力。

2月份农产品经历冲高回落大幅波动走势,部分品种价格回落到历史低位,系统性风险是最大利空,市场心态恢复后,农产品走势还将遵循各自的供需形势而定。白糖、玉米及鸡蛋远期走势较为乐观,前者是减产因素推动,而后两者则是需求有望好转带来提振。棉花、红枣后期走势看空,主要是需求前景仍不乐观。橡胶、油脂虽需求疲软,但价格都在历史低位附近,下行空间有限。橡胶、棉花、纸浆等是重要工业原料,受宏观经济形势的影响相对较大。

国内股市近期连续反弹后出现明显高位回落,国债期货连续走高,期权市场上波动率水平全面上行,市场面临节后以来的二次冲击。短期股指期货空单持有,长线布局应在止跌信号明确后进行,国债期货则因全球收益率同步下行,国内政策对冲力度提升,降准降息概率较大,国债期货受到利多共振,操作上建议继续逢低买入。期权市场上目前波动率水平全面上行,短期不建议“裸买或裸卖”,结合品种走势建议采取垂直价差策略或者备兑策略,待波动率水平达到高位,可择机采取卖空波动率交易策略。

重要事项:

本报告中的信息均源于公开资料,方正中期研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号