【苯乙烯】利润被压缩至低点 成本端定价或逐步开启

01.15 / 2020

01.15 / 2020

近期苯乙烯有突破盘整向上运行的势头,这主要是因为苯乙烯成本端原材料价格上涨所致,对此我们分析如下:

第一,基本面苯乙烯延续季节性累库趋势,但春季检修预期近期有所发酵。尽管浙石化和恒力苯乙烯装置有望在1季度投产,但截至目前尚未有实质性产量释放。2020年3-4月,苯乙烯将开始较大规模的检修,市场对供给端新增产能释放压力预期有所缓解。

第二,苯乙烯装置亏损严重,短期加工费打压空间有限。当前非一体化苯乙烯装置生产利润已被压缩至-400 ~ -300元/吨附近,亏损程度较前期-200~-100元/吨的程度大幅增加。在浙石化和恒力新增产能尚未实质性贡献产量前,苯乙烯加工费向下打压空间有限。

第三,成本端助涨盘面。生产1吨苯乙烯需要0.79吨的纯苯和0.29吨的乙烯,就乙烯而言,目前国内部分乙烯裂解装置因出现亏损,存在降负的现象,东北亚乙烯到岸价大幅上涨;就纯苯而言,2020年我们对纯苯价格并不悲观,预计其价格易涨难跌。

综上,近期由于苯乙烯生产利润被压缩至低点,苯乙烯上游纯苯价格保持坚挺,易涨难跌,亚洲乙烯装置亏损加剧,降负带动乙烯价格回弹。我们认为远期苯乙烯仍将在成本端和供需过剩之间博弈,但随着加工费被压缩至低点后,后续苯乙烯价格变动将由成本决定。乙烯价格上涨具有短期性,而未来纯苯价格上涨空间较大,建议密切关注其价格走势。在操作上,短期建议在恒力和浙石化苯乙烯装置尚未量产前,背靠5日均线,逢低短线做多。中长期,在恒力和浙石化苯乙烯装置量产后,国内苯乙烯供应压力会逐步加大,库存施压下届时可转换为空头思路,把握好交易节奏。

一、供需延续季节性累库

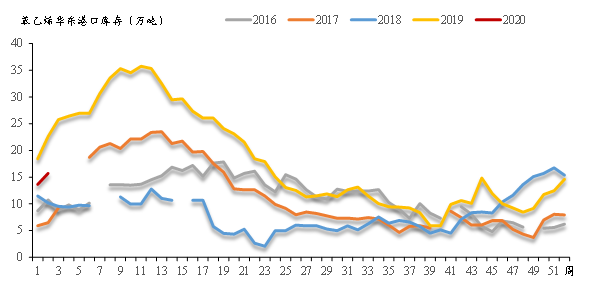

(一)华东主港继续季节性累库

图1-1 苯乙烯华东主港库存

数据来源:卓创资讯、方正中期期货研究院整理

图1-2 苯乙烯华东主港库存

数据来源:卓创资讯、方正中期期货研究院整理

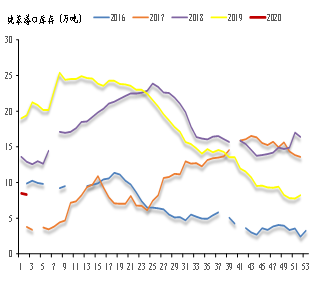

截至2020年1月8日,苯乙烯华东主港库存量为15.7万吨,环比增加15%,同比下降30.5%;华东贸易库存为8.97万吨,环比增加19%,同比下降48.2%。就当前的库存水平来看,是处于较高的水平的,且由于临近春节假期,下游需求走弱,苯乙烯华东主港目前仍处于季节性累库通道中。

(二)大产能投放逐步来临

表1-1 2020年苯乙烯产能投放计划

|

企业 |

工艺路线 |

投产时间 |

产能 |

所在省份 |

投产进度 |

|

浙江石化 |

乙苯脱氢 |

2020年 |

120 |

浙江省 |

2020年1月12日浙石化乙苯已经产出合格品,目前正在处理乙苯进入脱氢装置相关事宜,预计苯乙烯装置将在1月20日附近开车。 |

|

恒力石化 |

乙苯脱氢 |

2020年 |

72 |

辽宁省 |

恒力苯乙烯装置计划在春节之前倒开车,其乙烯装置目前尚未全面开车。 |

|

辽宁宝来 |

乙苯脱氢 |

2020/4 |

35 |

辽宁省 |

|

|

广西南部湾石化 |

乙苯脱氢 |

2020/4 |

30 |

广西省 |

|

|

安徽嘉玺 |

乙苯脱氢 |

2020/8 |

35 |

安徽省 |

|

|

中海壳牌 |

PO/SM |

2020/10 |

70 |

广东省 |

|

|

天津大沽 |

PO/SM |

2020/10 |

45 |

天津市 |

|

|

古雷石化 |

乙苯脱氢 |

2020/12 |

57 |

福建省 |

|

|

山东齐旺达 |

乙苯脱氢 |

2020/12 |

50 |

山东省 |

|

|

利华益 |

PO/SM |

2020/12 |

45 |

山东省 |

|

|

中化泉州石化 |

PO/SM |

2020/12 |

45 |

福建省 |

|

|

华泰盛富 |

乙苯脱氢 |

2020/12 |

30 |

浙江省 |

|

|

中信国安 |

PO/SM |

2020/12 |

20 |

北京市 |

|

|

合计(万吨) |

654 |

||||

数据来源:卓创、石油化工网、方正中期期货研究院整理

2020年苯乙烯有巨大的产能投放计划,但是需要注意的是,上表装置能否如期投产具有较大的不确定性。目前来看,投产较为确定的是浙石化(120万吨)和恒力石化(72万吨)两套装置,其均有望在2020年第一季度实现投产。2020年1月12日,浙石化已产出乙苯合格品,目前正在处理乙苯脱氢环节,预计其120万吨/年的苯乙烯装置将在1月20日附近开车。而恒力石化72万吨/年的苯乙烯装置投产时间可能较浙石化稍晚一些,目前其计划在春节前对苯乙烯装置进行倒开车试验,后续真正量产需要关注其上游乙烯环节何时全面开车投产。

综上,浙石化和恒力合计有192万吨/年的产能投放压力,这对于苯乙烯1160万吨/年的表观消费量而言,压力显著。

(三)亏损之下装置停车检修增多

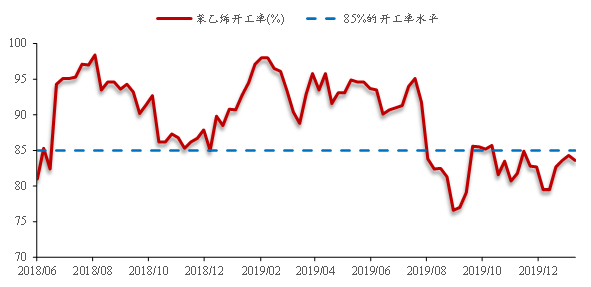

图1-3 苯乙烯开工率

数据来源:卓创资讯、方正中期期货研究院整理

表1-2 苯乙烯装置检修动态

|

公司名称 |

产能(万吨/年) |

检修时间 |

|

山东玉皇 |

45 |

一期20万吨装置2019年12月11日晚间20万吨装置停车检修,目前装置重启时间尚未明确 |

|

新阳 |

30 |

2019年12月27日停车,计划2020年1月13日重启 |

|

2020年苯乙烯装置检修计划 |

||

|

青岛海湾 |

50 |

2020年3月份,30天 |

|

山东玉皇 |

20 |

2020年3月份,30天 |

|

天津大沽 |

50 |

2020年3月份,50天 |

|

东方石化 |

12 |

2020年3-4月份检修,45天 |

|

扬巴 |

12.5 |

2020年4月1日至5月20日 |

|

宁波科元 |

20 |

2020年4-5月,40天 |

|

中韩石化 |

2.8 |

2020年4月份,60天 |

|

天津中沙 |

3.5 |

2020年5月9日至7月9日 |

|

齐鲁石化 |

20 |

2020年5月4日至5月30日 |

|

锦西石化 |

6 |

2020年6月份,75天 |

|

燕山石化 |

10.7 |

2020年7月20日至9月2日 |

|

九江石化 |

8 |

2020年8月25日至10月18日 |

|

上海赛科 |

68.8 |

2020年10月份,30天 |

|

巴陵石化 |

12 |

2020年10月14日至11月27日 |

|

山东玉皇 |

25 |

2020年10月份,30天 |

|

江苏利士德 |

21 |

2020年时间待定,30天 |

数据来源:卓创资讯、方正中期期货研究院整理

亏损加剧,装置开工率下滑。从上图可以明显地看出,2019年10月以来,随着苯乙烯由高盈利向亏损转变,苯乙烯装置开工率绝大部分时间处于85%以下,较上半年90%以上的高开工率水平明显下滑。2020年3-4月,苯乙烯有较大的装置检修计划,这在一定程度上可以对冲部分新装置投产带来的压力。

二、装置亏损加剧 加工费短线向下压缩空间有限

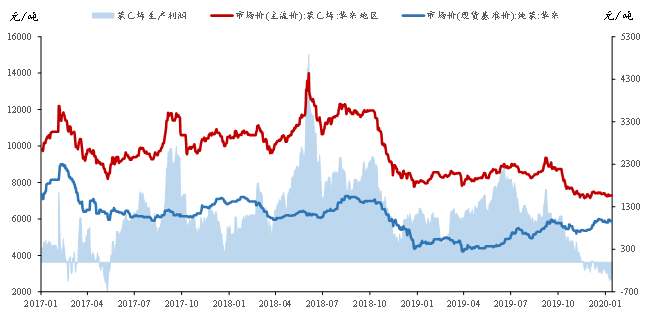

图2-1 苯乙烯装置生产利润(非一体化)

数据来源:方正中期期货研究院

2019年10月1日,苯乙烯装置生产利润为990元/吨;2020年1月13日,苯乙烯装置生产利润为-395元/吨。在三个多月的时间中,市场受远期产能投放压力的影响,将苯乙烯生产利润压缩至0 ,并随着产能临近,逐步压缩苯乙烯加工费。

目前来看,市场已对产能投放预期有所消化,但在恒力和浙石化苯乙烯装置尚未量产释放之前,苯乙烯加工费进一步下滑空间有限。预计浙石化和恒力苯乙烯量产对整个社会库存形成巨大压力时,届时苯乙烯加工费仍将有下压空间,但当前还未至下压时点。

三、成本端助力盘面拉涨

(一)乙烯亏损降负 价格止跌转涨

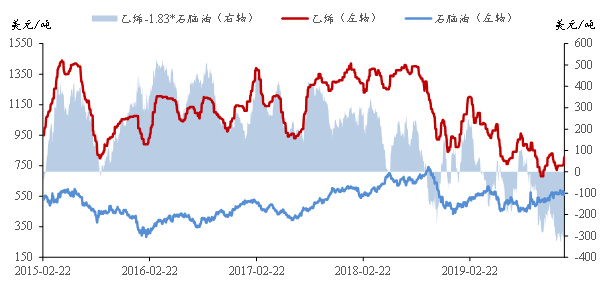

图3-1 乙烯-石脑油价差

数据来源:Wind、方正中期期货研究院整理

随着前期国际原油的拉涨,石脑油价格重心稳步上涨,而乙烯受制于自身的产能投放压力,过剩严重,议价权不高,乙烯装置亏损逐步加剧。

近期国内和亚洲部分乙烯裂解装置降负,这导致乙烯价格止跌转涨。2020年1月1日,东北亚乙烯到岸价为751美元/吨,但截至1月13日,其已上涨至806美元/吨,两周之内格上涨了55美元/吨。对于乙烯远期价格,仍难言乐观,因为我国乙烯整体产能过剩严重;乙烯此轮上涨主要是对原油价格上涨的滞后反映,随着国际原油向下调整,预计后期乙烯价格上涨空间有限。

(二)纯苯供需向好 价格易涨难跌

表3-1 纯苯产能投放计划

|

企业 |

工艺 |

投产时间 |

产能(万吨) |

年度合计(万吨) |

|

浙江石化一期 |

炼化一体 |

2019年12月 |

127 |

187 |

|

中石化中科炼化 |

乙烯裂解 |

2020年6月 |

10 |

|

|

富海集团华联石化一期 |

芳烃联合 |

2020年6月 |

30 |

|

|

中化泉州 |

炼化一体 |

2020年Q4 |

20 |

数据来源:卓创资讯、方中期期货研究院整理

图3-2 纯苯港口库存 图3-3 纯苯价格

数据来源:卓创资讯、方中期期货研究院整理 数据来源:卓创资讯、方中期期货研究院整理

2020年1月14日下午两点,珠海长炼化工厂发生爆炸,据悉其主要生产装置有120万吨/年预处理装置,100万吨/年催化重整装置,40万吨/年芳烃抽提精馏装置,80万吨/年后分馏以及20万吨/年苯和甲苯加氢装置等相关的公用工程和储运系统。本次爆炸预计会提振华南当地纯苯价格重心,对苯乙烯而言,成本的提升会对当前苯乙烯产生托底的作用。

从短期来看,市场传闻,恒力72万吨/年的苯乙烯装置开车后,其纯苯外销量将减少一半。浙石化方面,目前其纯苯暂未交予中石化代销,仍留自用。2020年3-5月份,国内纯苯装置将开始检修,预计节后纯苯价格有望继续上探。

从中长期来看,2013年至2015年,经历过一轮产能扩张周期后,行业开工率步入低谷,纯苯产能扩张速度在近两年明显放缓,而下游消费需求跟进亮眼,行业景气度回升。根据卓创资讯的统计数据显示,2020年纯苯合计有187万吨/年的产能投放计划,尽管产量较大,但投产时间集中在2020年下半年,且纯苯下游对应苯乙烯、己内酰胺、苯酚等多个品种,下游需求若按时投放,可以覆盖纯苯产能的增量。

按照苯当前的生产工艺,我国纯苯主要由粗苯加氢苯装置(36%)、甲苯歧化装置(14%)、重整装置(30%)以及石脑油裂解乙烯装置(20%)4类装置生产。未来乙烯亏损将成为常态,对应装置降负现象或时有发生,这在一定程度上会影响作为副产品纯苯的供应。

四、总结与操作建议

图4-1 苯乙烯主连走势

数据来源:文华财经、方正中期期货研究院整理

综上,近期由于苯乙烯生产利润被压缩至低点,苯乙烯上游纯苯价格保持坚挺,易涨难跌,亚洲乙烯装置亏损加剧,降负带动价格回弹。我们认为远期苯乙烯仍将在成本端和供需过剩之间博弈,但随着加工费被压缩至低点后,后续苯乙烯价格变动将由成本决定。乙烯价格上涨具有短期性,而未来纯苯价格上涨空间较大,建议密切关注其价格走势。

在操作上,短期,建议在恒力和浙石化苯乙烯装置尚未量产前,背靠5日均线,逢低短线试多,暂时关注上方7650压力位,若强势突破注意上方7850压力位,预计第二压力位突破难度较大。中长期,在恒力和浙石化苯乙烯装置量产后,国内苯乙烯供应压力会增大,库存施压下,届时可转换为空头思路,把握好交易节奏。

|

重要事项: 本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。 |

|

行情预测说明: 涨:当日收盘价>上日收盘价; 跌:当日收盘价<上日收盘价; 震荡:(当日收盘价-上日收盘价)/上日收盘价的绝对值在0.5%以内; |

|

联系方式: 方正中期期货研究院 地址:北京市西城区展览馆路48号新联写字楼4楼 北京市朝阳区东三环北路38号院1号楼泰康金融大厦22层 电话:010-68578010、68578867、85881117 传真:010-68578687 邮编:100037 |

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号