【甲醇】上涨告一段落 甲醇走势转弱

01.10 / 2020

01.10 / 2020

![]() 【期货】

【期货】

甲醇底部反弹行情持续一个多月,美伊冲突为其上涨助力,期价最高触及2384,但未能突破前高压力位。市场情绪释放过后,甲醇走势回归基本面,重心冲高回落。西北地区部分装置负荷提升,山东地区部分装置恢复稳定运行,甲醇生产装置运行负荷继续回升。停车的天然气装置近期存在重启计划,开工水平有望进一步提高,甲醇货源供应维持充裕状态。主产区企业库存处于高位,积极排货为主,出厂报价偏低。甲醇现货市场价格有所走高,沿海区域强于内地市场,价差不断扩大,套利窗口逐步开启,有利于内地厂家排货。但下游需求正值季节性淡季,提升空间有限。烯烃行业维持刚需采购,传统需求表现低迷。春节假期临近,下游市场逢低适量补货,整体备货意向不高,甲醇刚需预期缩减。国外甲醇货源收紧,持货商捂货惜售,报价强势上行。部分货源流向高价区域进行套利,近期到港船货减少。此外,沿海地区部分港口船只拥堵及码头封航,进口船货到港、卸货时间有所推迟。甲醇处于去库存阶段,由于需求端跟进滞缓,库存消化速度缓慢。综合技术面和供需结构,年前甲醇上涨行行情或到此结束,建议前期多单离场。后期甲醇将面临弱势调整,可逢高介入空单。

![]() 【期权】

【期权】

看跌推荐买入熊市价差,执行价可选择2225,2150,2100等。

看震荡,做空波动率,推荐卖出宽跨式,执行价可选择2250,2150等。

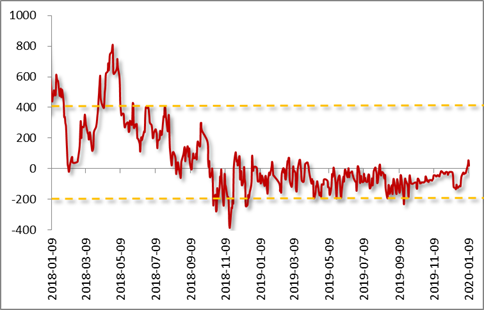

Ø 上涨告一段落

甲醇主力合约K线图

资料来源:文华财经,方正中期研究院

2019年11月底至12月初,甲醇形成双底结构,期价超跌反弹,重心稳步回升,不断向上突破。美伊冲突实践为处于上行通道中的甲醇助力,市场多头借机发力,甲醇拉涨至前高附近。消息过后市场情绪得以释放,甲醇此波上涨告一段落,盘面冲高回落,大幅下挫,回踩十日均线支撑。

Ø 美伊冲突发展

1月3日,伊朗革命卫队“圣城旅”的指挥官苏莱曼尼少将在伊拉克巴格达机场外被特朗普下令击毙。作为报复,伊朗伊斯兰革命卫队8日向伊拉克境内驻有美军的两个基地发射数十枚导弹,美伊冲突近日不断升级。在外界担忧美国可能正处于与伊朗交战的边缘之际,美国总统特朗普言论画风突变。特朗普表示,美国将立即对伊朗政权实施额外的惩罚性经济制裁。特朗普还表示,美国已准备好与所有寻求和平的国家拥抱和平。市场避险情绪进一步降温,能化品种应声回落。美伊双方均希望将冲突控制在一定程度之内,不希望发展成为双方直接正面交手的大规模战争。因此,美伊冲突大概率不会走向失控和全面对抗。

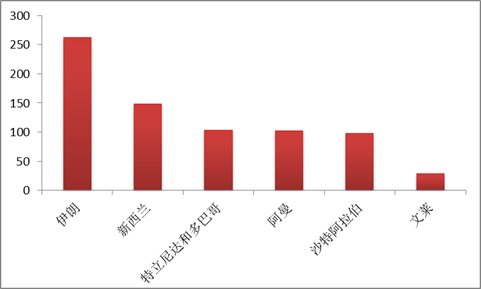

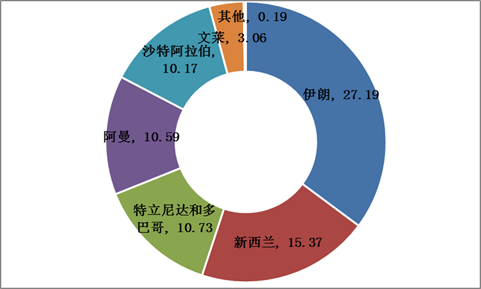

Ø 进口甲醇来源

我国进口甲醇主要来源国

资料来源:Wind,方正中期研究院

各国货源占比

资料来源:Wind,方正中期研究院

我国进口的甲醇主要来源于中东地区,包括伊朗、沙特等国家。统计数据显示,截至2019年11月,我国甲醇累计进口970.24万吨,其中从伊朗进口的甲醇达到263.79万吨,占比为27.19%,位列首位。从当前美伊冲突发展趋势来看,对甲醇进口尚未产生实质性影响,但引发市场担忧货源供应缩减以及海运航线受到影响,情绪面对市场影响更大。

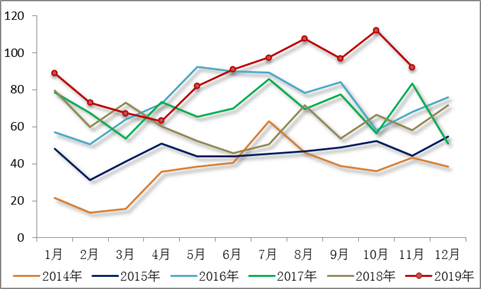

Ø 甲醇进口下滑

甲醇月度进口量

资料来源:Wind,方正中期研究院

2019年甲醇进口市场逐步恢复,与2018年相比明显增减。甲醇进口量从2019年4月份开始持续回升,10月份超过超过100万吨,达到112.05甲醇万吨,创近五年单月进口量峰值。从当月进口货源数量来看,11月份甲醇进口量已经出现回落,比10月份缩减20万吨,12月份进口量预期在100万吨附近。近期受到装置检修的影响,国外货源供应收紧。部分货源流向高价区域进行套利,国内港口到货明显缩减,这也是甲醇港口库存回落的主要原因。

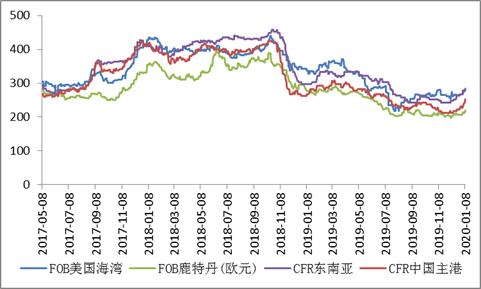

Ø 外盘联动回升

外盘甲醇报价

资料来源:Wind,方正中期研究院

部分大型装置检修,在刚性需求补货带动下,全球甲醇市场价格全面上行,东南亚地区价格抬升明显。东南亚少数大装置仍在停车检修中,当地仍旧可售货源紧缺,存在一定缺口。东南亚和中国区域套利窗口已全面打开,近期仍有部分货物从中国出口至东南亚区域。欧美地区积极补涨,持货商无货惜售,低价货源逐步减少。

Ø 国内市场分化

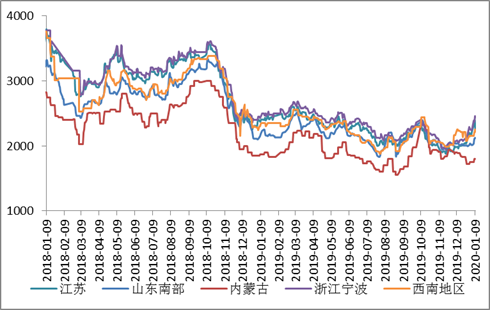

甲醇现货价格

资料来源:Wind,方正中期研究院

期货价格反弹,带动国内甲醇现货市场气氛好转,但区域走势分化,沿海市场表现强于内地市场。进口货源缩减,烯烃行业刚性需求较为稳定,甲醇港口库存回落。业者心态改善,部分下游逢低数量补货,现货交投有所增加。但内地厂家库存仍处于高位,积极排货为主,报价偏低。其中,内蒙古北线地区报价1780-1820元/吨,南线地区报价1820-1850元/吨;陕西关中地区报价1850-1900元/吨,陕北地区报价1750-1820元/吨;江苏地区现货成交在2280-2360元/吨;华南地区日内商谈在2200-2240元/吨。

Ø 套利窗口开启

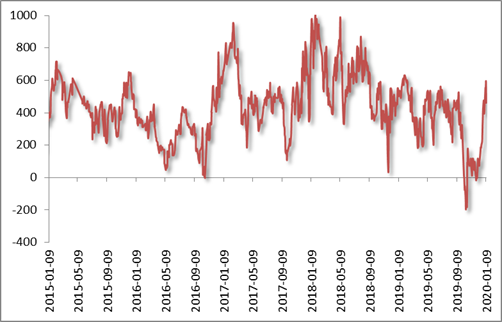

江苏与内蒙价差

资料来源:Wind,方正中期研究院

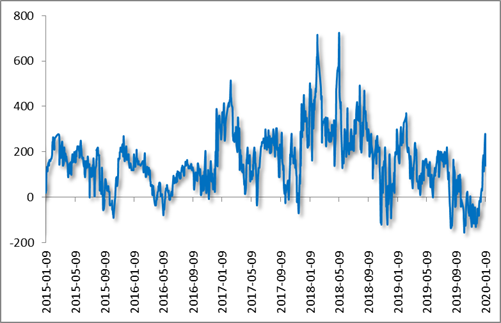

江苏与鲁南价差

资料来源:Wind,方正中期研究院

随着沿海甲醇市场走强,沿海与内地价差不断扩大,套利窗口逐步开启。前期受到高库存的压制,沿海地区甲醇价格过低,甚至倒挂。区域套利窗口打开,有利于内地厂家排货,缓解生产企业库存压力。

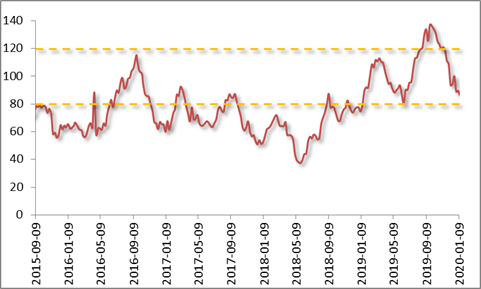

Ø 开工维持高位

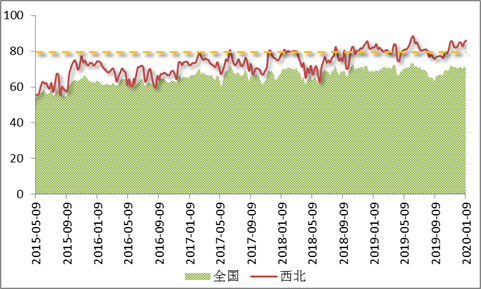

甲醇装置开工率

资料来源:卓创资讯,方正中期研究院

截至1月9日,甲醇整体装置开工负荷为72.25%,环比上涨1.05%;西北地区的开工负荷为86.29%,环比上涨0.92%。西北地区部分装置负荷提升,山东地区部分装置稳定运行,甲醇生产装置运行负荷继续回升。停车的天然气装置近期存在重启计划,甲醇开工水平有望进一步提高,货源供应维持充裕状态,供应端仍存在压力。

表 甲醇装置检修计划

|

地区 |

厂家 |

产能 |

原料 |

装置检修运行动态 |

|

西北 |

青海中浩 |

60 |

天然气 |

停车中,预计2020年2月底恢复运行 |

|

青海桂鲁 |

80 |

天然气 |

停车中,预计2020年春节后视市场情况恢复运行 |

|

|

新疆广汇 |

120 |

煤 |

计划5月中旬至6月底检修45天 |

|

|

内蒙古易高 |

30 |

煤 |

企业计划2020年5-6月检修45天 |

|

|

新奥达旗 |

120 |

煤 |

企业2020年计划5-7月检修20天 |

|

|

内蒙古国泰 |

40 |

煤 |

企业2020年有大型检修计划,具体时间待定 |

|

|

咸阳化学 |

60 |

煤 |

企业2020年有大型检修计划,具体时间待定 |

|

|

华中 |

河南中新 |

35 |

煤 |

于12月27日晚停车,计划停车30天 |

|

西南 |

玖源 |

50 |

天然气 |

停车中,近日有重启计划 |

|

卡贝乐 |

85 |

天然气 |

停车中,近日有重启计划 |

|

|

川维 |

87 |

天然气 |

维持前期负荷运行,近期有提负计划 |

|

|

东北 |

大庆油田 |

20 |

天然气 |

预计2020年3月附近恢复 |

资料来源:卓创资讯,方正中期研究院

Ø 库存缓慢回落

甲醇港口库存

资料来源:卓创资讯,方正中期研究院

沿海地区可流通货源

资料来源:卓创资讯,方正中期研究院

沿海地区甲醇进入缓慢去库存阶段,港口库存继续回落,下滑至86.3万吨,相比缩减3.33万吨,整体可流通货源预估在25.6万吨。据不完全统计,从1月中旬至26日甲醇进口船货到港量在52.27万-53万吨附近。国外市场近期表现强势,货源流向高价区域进行套利,国内到货有所减少。华东部分港口船只拥堵及部分码头封航,进口船货到港以及卸货时间推迟。亚洲多数区域库存下降,需求相对稳固,部分船货改港和转口去往亚洲其他区域。由于需求端支撑不强,甲醇库存消化较为滞缓。

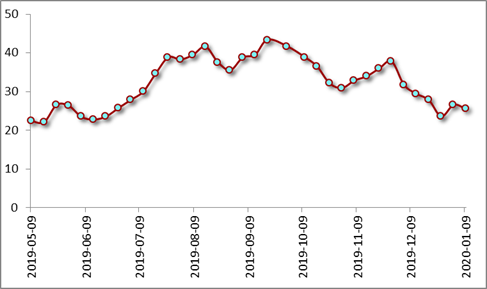

Ø 下游需求疲弱

烯烃开工水平

资料来源:卓创资讯,方正中期研究院

传统需求行业开工

资料来源:卓创资讯,方正中期研究院

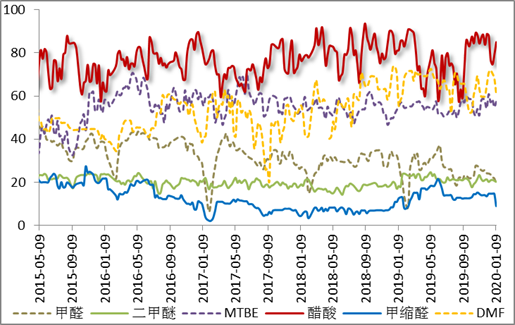

正值甲醇需求季节性淡季,且春节临近,下游市场需求难以明显提升。煤制烯烃装置平均开工负荷为88.33%,上涨0.56个百分点。中原乙烯恢复正常运行,其他装置运行平稳,烯烃开工水平变化不大,维持刚需采购。春节假期临近,下游市场备货意向不高,逢低适量拿货,需求端缺乏支撑。而传统需求行业则表现不温不火,甲醛、二甲醚行业开工不足,对甲醇消耗有限。醋酸行业表现相对较好,市场稳中有升。醋酸工厂整体库存不高,山东和河南地区上调报盘价格,带动华东和华北市场商谈重心走高,下游部分厂家节前补货,交投尚可。

Ø 基差转为升水

甲醇基差

资料来源:卓创资讯,方正中期研究院

2019年,甲醇现货市场大部分处于贴水状态。近期随着甲醇现货价格走高,江苏与主力合约的基差由负转正,现货处于窄幅升水状态,基差为21。

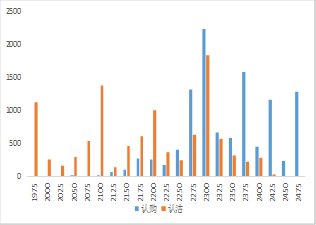

Ø 期权成交持仓

|

2020-1-9 |

成交量 |

变化 |

持仓量 |

变化 |

成交量PCR |

持仓量PCR |

|

认购 |

18207 |

-404 |

25391 |

623 |

|

|

|

认沽 |

16698 |

2502 |

21465 |

114 |

|

|

|

甲醇期权 |

34905 |

2098 |

46856 |

737 |

0.9171 |

0.8454 |

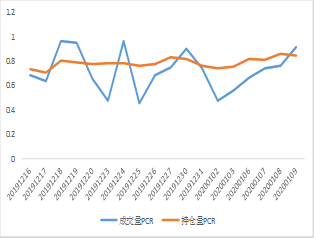

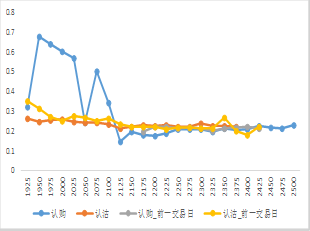

截止至2020年01月09日,期权合约总成交34,905张,较上一交易日增加6.01%,总持仓46,856张,较上一交易日增加1.57%,成交持仓比74.49%。期权成交量认沽认购比91.71%,持仓量认沽认购比84.54%。

主力合约各个执行价成交量 主力合约各个执行价持仓量

资料来源:Wind,方正中期研究院 资料来源:Wind,方正中期研究院

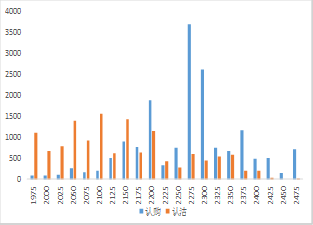

甲醇期权日成交、持仓量 甲醇期权成交PCR、持仓量PCR

资料来源:Wind,方正中期研究院 资料来源:Wind,方正中期研究院

Ø 波动率分析

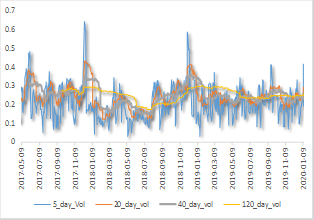

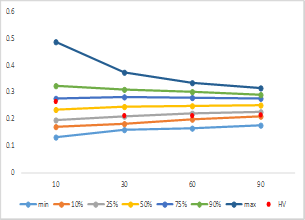

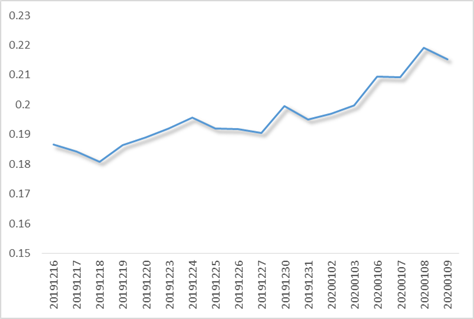

截止至2020年01月09日,标的20日、40日、60日和120日历史波动率分别为29.84%、26.09%、24.95%和25.54%。202003、202004、202005和202009期权隐含波动率分别为21.71%、23.5%、21.34%和20.41%。总的期权隐含波动率为21.92%,从上市以后呈现逐步上升的态势,目前处于历史最高位。

甲醇主连历史波动率 甲醇主连历史波动率锥

资料来源:Wind,方正中期研究院 资料来源:Wind,方正中期研究院

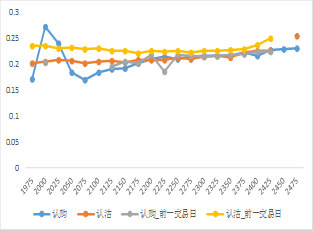

甲醇期权主力合约波动率微笑曲线 甲醇期权次主力合约波动率微笑曲线

资料来源:Wind,方正中期研究院 资料来源:Wind,方正中期研究院

甲醇期权波动率指数

资料来源:Wind,方正中期研究院

Ø 期权策略推荐

看跌推荐买入熊市价差,执行价可选择2225,2150,2100等。

看震荡,做空波动率,推荐卖出宽跨式,执行价可选择2250,2150等。

|

重要事项: 本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。 |

|

行情预测说明: 涨:当日收盘价>上日收盘价; 跌:当日收盘价<上日收盘价; 震荡:(当日收盘价-上日收盘价)/上日收盘价的绝对值在0.5%以内; |

|

联系方式: 方正中期期货研究院 地址:北京市西城区展览馆路48号新联写字楼4楼 北京市朝阳区东三环北路38号院1号楼泰康金融大厦22层 电话:010-68578867、85881117 传真:010-68578687 邮编:100037 |

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号