美国通胀增速边际放缓但超预期 印度经济逆势起飞

09.19 / 2022

09.19 / 2022

方正中期期货研究院 李彦森 史家亮 陈臻

方正中期期货研究院 李彦森 史家亮 陈臻

一、国内经济解读

国内方面,周五公布的8月经济数据,包括工业增加值、固定资产投资、社会零售消费等数据均超预期。情况表明供需两端继续好转,经济受到前期天气和电力影响有限。但政策支持仍是主因,经济内生动力偏弱,房地产仍是主要拖累。经济维持弱复苏格局不变,预计9月表现将强于8月。央行本周公开市场操作净回笼资金20亿元,投放4000亿MLF缩量对冲到期的6000亿MLF回笼2000亿元流动性,并维持MLF利率不变。短端资金利率继续持稳。国务院专题会议以及国常会继续强调稳增长、稳就业、稳物价,部署稳外贸及制造业减税举措。政策方面维持偏宽松。此外,本周受到台风影响,上海和宁波部分港口停运,物流受到小幅影响。人民币汇率跌破关口7,美元强势、中美利差回落是主因,短期内或维持弱势。8月银行代客结售汇顺差1889亿元暂未受影响。

风险事件方面,美国SEC主席质疑中国是否遵守审计监管协议,并支持缩短中概股公司摘牌时间。美国政府称将加强外国投资安全审查。此外,中俄领导人举行现场会晤,表示愿在核心利益上相互支持。地缘政治衍生的经济和法律监管风险仍需要持续关注。

二、全球宏观经济分析

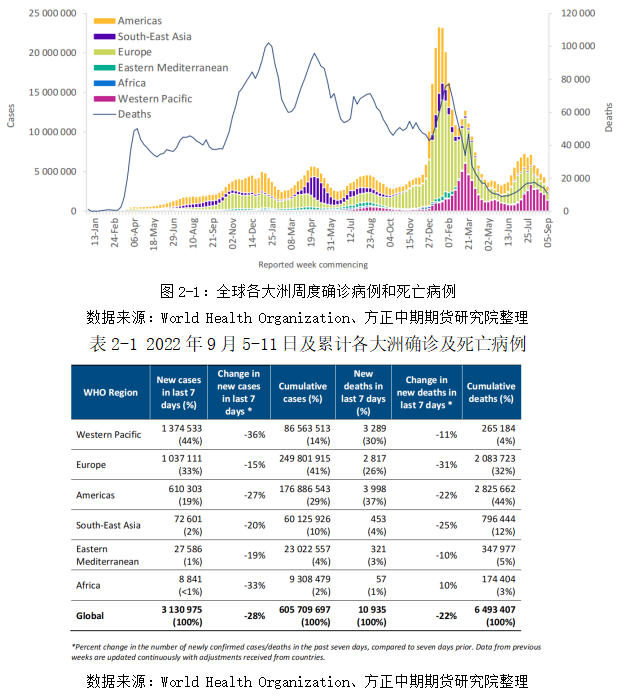

(一)世卫组织表示新冠疫情结束在望

9月14日,世卫组织总干事谭德塞在当天的线上新闻发布会上表示“虽然我们还没有走到结束疫情的那一步,但是上周报告的新冠肺炎死亡人数是自2020年3月以来的最低水平,新冠肺炎疫情结束近在眼前”。谭德塞警告称“世界正处于战胜疫情的最佳时机,如果我们现在不抓住这个机会,将面临更多变异、更多死亡、更多破坏和更多不确定性的风险。逆水行舟,不进则退。”谭德塞还呼吁“所有国家继续坚持抗击疫情,如为包括卫生工作者、老年人在内的高危人群接种疫苗,持续进行新冠病毒检测等。”

世界卫生组织于2020年3月11日宣布新冠疫情大流行。截至2022年9月16日,全球累计6.03亿人感染新冠病毒,累计治愈5.54亿人,死亡人数达到650万,现有确诊0.42亿人。根据世卫组织2022年9月14日最新报告,2022年9月5-11日当周累计死亡病例数为10935人,周环比大幅下降22%,创2020年3月以来的最低值,当前新冠病毒的致死率已经降至1.08%,这是世卫组织认为新冠大流行即将结束的重要依据。

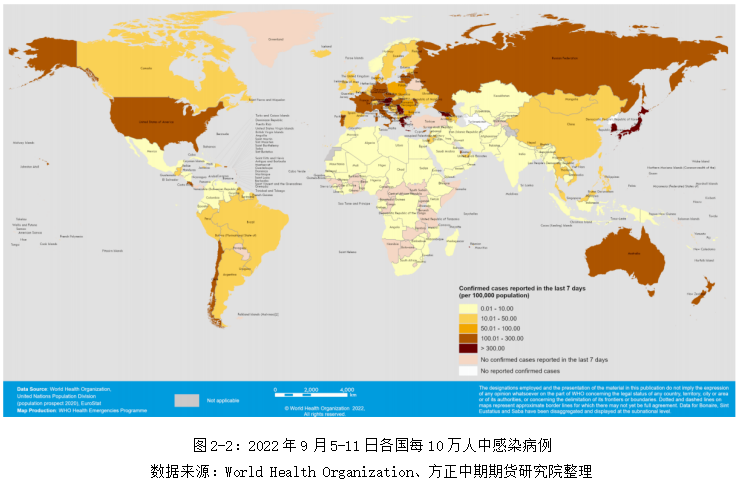

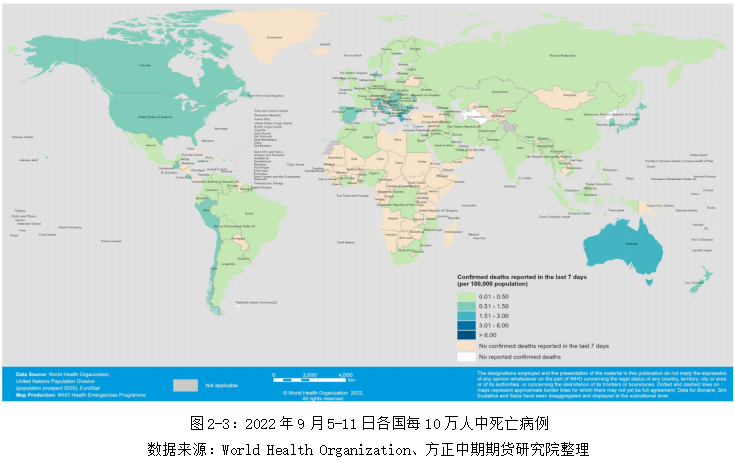

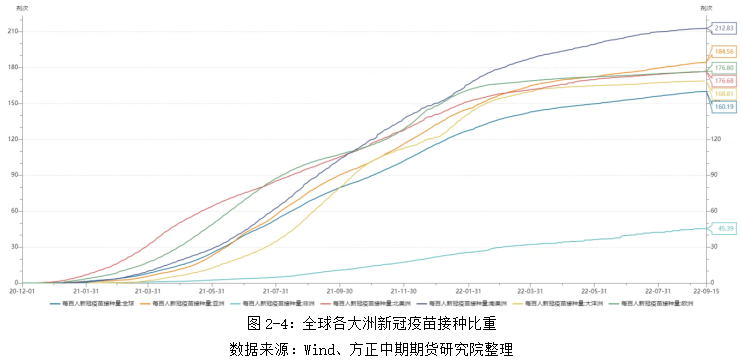

不过,谭德塞强调现在还没有到完全胜利的时刻,主要出于两个方面原因:其一,从国别来看,西欧和南欧部分国家的感染率相对较高,当周每10万人口中新增超过300人感染;澳大利亚的死亡率相对较高,当周每10万人口中新增1.5-3人感染。其二,低收入国家的新冠疫苗接种率依然偏低。截至9月15日,全球平均每人接种1.6剂次新冠疫苗,其中南美洲每人接种剂次已经超过2剂次,而非洲每人接种剂次仅为0.45剂次,依然存在复燃的风险。并且,新冠病毒对于老年人、儿童以及危重病人存在较大危害。

值得一提的是,最近一个月新冠病例中99.2%是感染奥密克戎毒株,其中90%是感染上了BA.5新型变异毒株,其他早期变异毒株的感染比例正在大幅减少。

总体来看,新冠病毒的感染人数和死亡病例正在不断下降,鉴于奥密克戎毒株毒性较低的特征,全球已有81个国家和地区取消所有与新冠疫情相关的所有入境措施,其他诸多国家也大幅放宽了疫情管控措施。未来一周需重点关注9月22日联合国第77届会议举行的“终结COVID-19疫情大流行会议”,届时的会议结果将直接影响未来各国的解封进度,对于放缓全球经济下行压力有着关键性的作用。

(二)美国通胀增速边际放缓但超预期

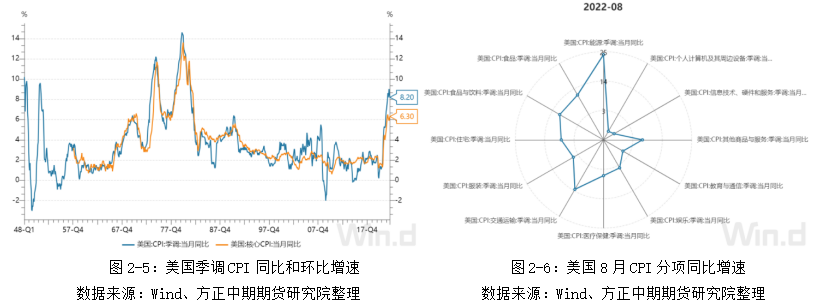

美东时间9月12日美国劳动部公布8月美国通胀数据。当月,美国季调CPI同比增速录得8.2%,连续两个月回落,但高于8.1%的预期;季调环比增速录得0.1%,高于前值0%。其中,拉动美国通胀最为关键的能源CPI同比增速录得23.8%,连续两个月大幅回落;食品CPI同比增速录得11.4%,连续15个月上升。剔除能源和食品,美国核心CPI同比和环比增速分别录得6.3%和0.6%,均高于前值。

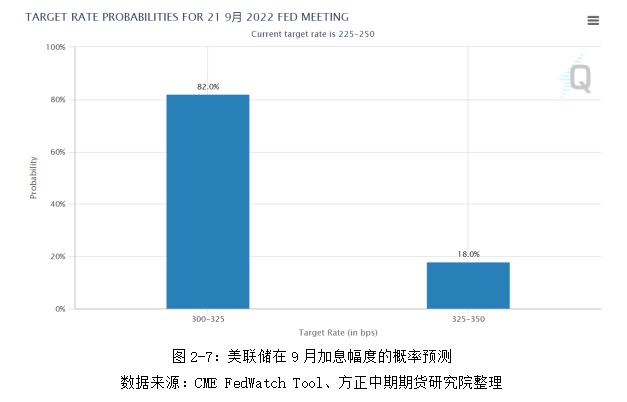

虽然美国CPI同比增速连续两个月回落,但是超过预期,并且主要是能源带动回落,核心通胀水平均高于前值。一旦四季度供暖需求高峰来临,而西方与俄罗斯之间的能源制裁与反制裁依旧,届时能源价格很有可能再度大幅反弹,拉高美国整体通胀水平。因此,市场对于美联储加快货币收紧步伐的预期不断升温。根据9月16日美联储观察工具显示,9月美联储加息75BP的概率已经达到82%,加息18BP的概率为18%,基本排除加息50BP的可能性。

受此影响,全球金融与大宗商品市场出现剧烈波动。商品方面,黄金、铜、大豆、天然气、原油在本周均出现不同程度回落,唯独白银依然逆势上涨;股指方面,除了俄罗斯RTS,其他主要市场均出现回落。债券和外汇方面,美元指数和美债收益率出现上涨,日元和欧元汇率下调,但美元兑卢布则出现贬值。波动率方面,标普和纳斯达克指数的波动率均出现上升。值得一提是,俄罗斯的股市和汇率均逆势上涨,与主流市场反应并不一致,一定程度反映出俄罗斯经济正在与世界脱钩。

(三)印度经济逆势起飞

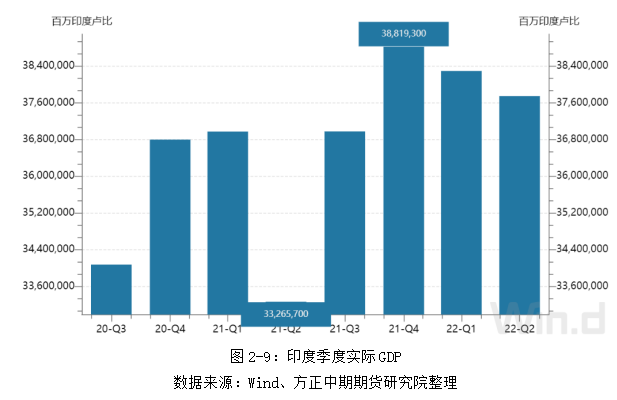

今年二季度印度名义GDP录得65.54万亿卢比,同比增长27.1%,环比增长1.5%,按照二季度美元兑卢比平均汇率77.1851折算,印度名义GDP为8491亿美元,约占美国17%,约占中国1/5,位居全球第五。剔除通胀因素,印度二季度实际GDP录得37.7455万亿卢比,折合为4890亿美元,落后英国成为全球第六大经济体。

单从名义GDP来看,印度超越英国并非新闻,早在2019年四季度印度就已经领先英国,疫情爆发之后,英印两国相互超越,直至2021年三季度之后,英国就再也没有反超印度。

从季度来看,印度二季度增速是全球主要经济体中最快的,不过这与其去年同期基数较低有着直接关系。去年4-5月印度爆发严重的新冠疫情,单日新增确诊人数一度超过40万例,连创主权国家单日新增记录。为了抑制疫情的扩散,莫迪政府被迫采取封城措施,所有港口和机场均停运,工厂关闭,导致消费和投资锐减。2021年二季度印度实际GDP仅录得33.27万亿卢比,为2020年三季度以来最低。

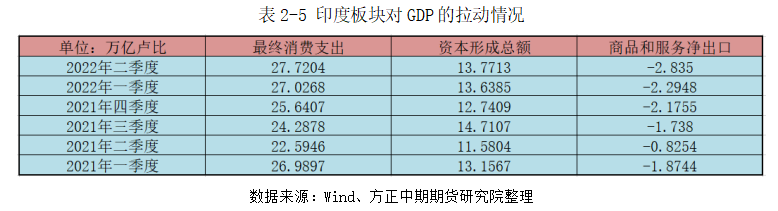

从板块来看,随着今年3月31日莫迪政府宣布全国开放,除了建议戴口罩和保持社交距离外,不再设防新冠,印度的消费得到爆发式增长,投资规模也在经济复苏趋势下大幅提升。今年二季度印度最终消费支出创造季调实际GDP总量为27.72万亿卢比,同比增长22.7%;资产形成创造的季调实际GDP总量为12.77万亿卢比,同比增长18.9%。不过,贸易赤字一直是拖累印度GDP最关键的因素,今年二季度印度商品和服务出口创造的GDP为8.6万亿卢比,但进口创造了负项GDP为11.44万亿卢比,合计创造负项GDP为2.84万亿卢比,相比去年同期扩大243%。

从行业来看,印度各大行业发展相对比较平衡。“金融、保险、房地产及商业服务”产业占比最大,接近1/4。虽然“贸易、旅馆、运输及通讯业”产业占GDP比重仅为第三,但二季度印度疫情管控接触之后,刺激了交通运输、旅游和外贸迅速发展,该产业对于二季度GDP同比拉动率达到3.9%,位居各产业之首。

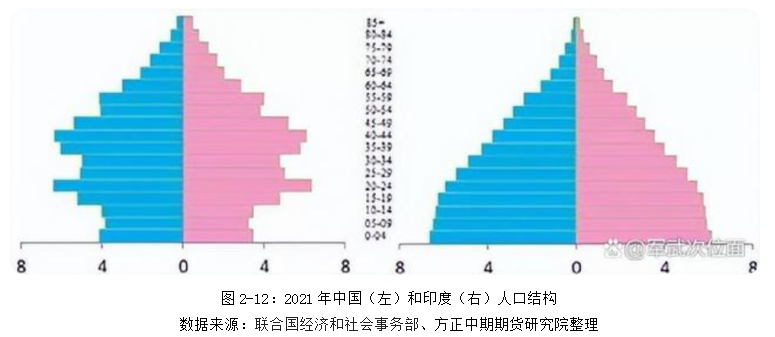

在主要经济体中,印度未来的经济发展预期和潜力相对看好,甚至一定程度要强于中国。从产业发展来看,印度8月制造业和服务业PMI分别录得56.2和57.2,处于快速扩展期。中国制造业PMI已经连续两个月低于荣枯线,其中最为重要的新出口订单PMI连续16个月低于荣枯线;服务业受到疫情封控影响,也处于持续萎缩状态。从股市来看,最近十年印度孟买Sensex30指数上涨2.25倍,上证综合指数基本维持在3200点左右。从人口来看,中国人口增速在最近三十年大幅减缓。受宗教影响,印度并未有人口限制政策,人口大幅增长。今年年中,中国人口总量在最近数十年首次出现负增长,联合国预测2023年印度人口总量将超越中国。从人口结构来看,印度以年轻人为主,中国社科院预测我国将在2030年成为老龄化国家。得益于较低的劳动力和土地成本优势,大量中低端制造业工厂从中国外迁至印度。从国际形势来看,印度的国际环境更为友好,而中国正在遭遇以美国为首的西方国家在技术和贸易领域的围堵。总体来看,印度在辛格和莫迪近20年的治理之下,国内经济得到较快发展,未来发展预期也较好。IMF在最新一期《世界经济展望报告》中,预测2022-2023年经济增速分别为7.4%和6.1%,在全球经济体中增速最快。

三、国内期货市场分析与前瞻

石油化工板块:美国8月未季调CPI同比增长8.3%,预估为8.1%,小幅高于预期。数据公布后,市场预计美联储9月加息75个基点的概率进一步加大,外盘原油上涨承压,短期走势依旧偏弱。在国内仓单维持低位,以及人民币持续贬值的情况下,原油内强外弱的局面仍将持续。由于内盘原油走势偏强,国内化工板块绝大部分品种的走势相较于外盘原油均较为抗跌。当前仍处于“金九银十”旺季,旺季成色虽有所不足,但短期向下的空间有限,整的策略上仍维持区间震荡的思路,采取轻仓高抛低吸为主。此前由于陕西、内蒙煤炭主产区煤炭运输收到一定程度的影响,叠加煤炭需求维持在较高水平,煤炭价格的上涨,乙二醇、塑料和pp成本端的支撑较强,相较于板块中其他品种较为抗跌,由于这几个品种年内仍面临较大的投产压力,成本端虽有支撑,但反弹高度依旧有限,整体的策略仍以逢高做空的思路为主。

煤化工板块:节后归来,煤化工板块整体冲高,上游煤炭品种表现偏强,积极上扬。而下游产品则呈现冲高回落态势,回吐部分涨幅,表现欠佳,宏观面及情绪面对下游产品扰动加大。焦煤自身基本面来看,煤矿产量均有减产预期,市场对炼焦煤需求略有好转,部分前期停产洗煤厂受市场需求好转影响开始复产,整体走势依旧承压。当前钢厂即期利润偏低,焦炭盘面利润难以走高,当前库存仍处于同期低位水平,供需压力尚可。甲醇基本面略有好转,期价短期反复,考验2680附近支撑,低位多单可适量止盈。PVC需求不济,难以启动去库存,市加之近期缺乏利好刺激,期价延续区间震荡走势,重心在6000-6600内运行。纯碱阶段性受到浮法玻璃冷修预期的影响偏弱运行,对于有补库需求的浮法玻璃企业和光伏玻璃企业来说,可逢低积极把握买入套保机会。尿素主动去库存阶段,生产企业建议基于自身库存情况保值,基于基差则等待平水机会卖保,规避政策风险。消息方面印标、国储招标消息有一定利多,短时故障企业增加部分对冲集中复产,短线多单谨慎持有,上方关注2480-2500阻力。

金融期货板块:周五公布的国内实体经济数据普遍好于市场预期,近期国内政策支持力度加大,国务院常务会议进一步延长制造业缓税补缴期限,设立设备更新改造专项再贷款,国内商业银行再度下调个人存款利率。近期货币市场资金利率逐步收敛,预计随着三季末不断临近,资金面波动幅度可能加大。海外方面,美国8月通胀表现意外强劲,美联储加速加息预期大幅升温,美元指数重新上行至110附近,10年期美债收益率上行至3.4%上方,海外因素对国内市场影响加大。金融期货与期权市场,股指期货:主要指数全面走弱,同时IF和IH仍强于IC和IM。非经济因素影响下,维持谨慎观望态度。激进投资者可选择下周风险释放后轻仓抄底。IF和IH或维持相对强势。期现套利方面,IC、IM远端反套空间升至6%以上和11%左右,资金成本合适可参与,中期贴水方向仍为继续收窄。跨品种方面,IH、IF和IC、IM比价和价差较前一周五大幅上升,短期继续上行同时,中期底部态势正在明确。国债期货:国债市场表现虽好于股市,但也呈现高位调整态势,建议交易型资金等待调整买入,持债机构可利用价格高点做好风险管理和久期调整。股指期货股票期权:股指波动率回落,波动率后期有望维持震荡回升的走势,中期以做多波动率策略为主,短期可卖出近月认购期权。商品期权:抄底的投资者建议使用期权工具,并严格控制仓位。对于单边期货持仓的投资者建议利用期权保险策略做好风险管理,同时继续推荐通过备兑方式降低成本增强收益。

黑色建材板块:黑色商品本周全线走弱,wind煤焦钢矿指数下跌0.24%,收于657。分品种看,原料走势略强于成材,双焦走势偏强,不锈钢冲高回落。中秋过后,终端需求再度回落,需求高位未能延续,成材产量小幅增加,库存累积,供需压力短期明显增加,价格承压下行,原料受钢厂复产支撑,表现偏强,但钢厂低利润限制原料估值上行空间。8月房地产数据继续回落,旺季需求面临较大调整,季节性回升的信心再度转弱,基建表现偏强,整体看,黑色近期产出回升速度大于需求,在需求端数据重新转好前,价格偏弱运行,但库存及估值整体不高,因此在旺季需求回暖预期被证伪前,短线回落空间预计有限。

有色金属板块:【有色金属】本周有色金属冲高回落,走势显分化,铝因国内外减产表现相对略好。美国通胀数据超预期,美联储9月激进加息预期有所升温,加息75bp基本已被市场充分定价,而加息100bp预期升温,美元指数偏强震荡,关注下周数据公布的预期兑现情况。铜:从基本面来看,随着气温的下降,前期限电对基本面的影响已经逐步消退,铜上下游开工均有所改善,从调研情况来看,受限电扰动的冶炼产能已经完全恢复,九月冶炼产量将在加工费继续抬升的刺激下有望冲击90万吨;而进入九月是铜“金九银十”消费旺季,目前电力建设景气度较高,房地产政策保交楼措施加码,市场对消费仍存良好预期。后市来看,随着超预期的CPI公布,短期市场可能再度进行紧缩和衰退交易,期货考虑轻仓试空,期权买入虚值看跌期权对敞口进行保护。锌:基本面方面,因俄罗斯将北溪1号无限期关闭,引发市场对于能源紧缺的忧虑,欧洲天然气大幅上涨,令海外锌冶炼减产的预期再度升温。国内方面,随着全国电力供应的恢复,限电对基本面的影响已经消退,国内加工费持续反弹后冶炼增产意愿升高,而消费正值金九银十消费旺季,加之国家对基建的支持也在持续加码,供需皆边际走强下基本面未见明显矛盾。鉴于短期市场可能在计价加速紧缩的预期,短期工业金属面临下行压力,建议多单减仓,期权卖出波动率策略。铝:目前国内供给端受云南限产扰动,加之此前四川复产需要时间,整体再度趋紧。欧洲铝产能受能源危机影响进一步缩减。需求方面,“金九银十”旺季以来,下游加工企业开工情况不及预期,除部分环比小幅升高以外,不及往年同期水平。库存方面,社会库存小幅累库,以及伦铝库存继续上涨,利空铝价。目前沪铝盘面受供给端扰动影响以及原油大涨等因素震荡走强,短期可多单介入,中长期预计盘面延续宽幅震荡,可逢高进行空近月多远月的跨期套利操作,需关注限电以及欧洲事态的进一步发展。主力合约上方压力位20000,下方支撑位17000。镍:从供给来看,8月电解镍产量环比小幅回落,9月预期略回升,进口窗口仍时有打开,未来或有进口预期,近期价格回升后,需求转弱,现货升水收窄,镍生铁国内减产及不锈钢利润改善后原料采购积极性回升,近期成交价回升。LME震荡去库存延续,国内现货期货库存脱离低位。需求端来看,不锈钢持续去库存,需求好转,海外减产也令出口预期有所改善,价格回升,但下旬注意到货及库存变化。新能源动力电池对硫酸镍需求回升,镍豆溶解一度有利润但在镍价快涨后已经再度消失。镍2210临近20万元关口后再度震荡下行,近期关注17.8-18万元附近支撑力度。后续关注美联储加息预期兑现情况和美元指数进一步走势。锡:基本面供给方面,国内锡冶炼厂复产产能开始逐步投放市场。近期沪伦比略有回升,进口盈利空间有所扩大,进口货源也明显增加。需求方面,不同行业表现差异较大,光伏行业保持高增速,锡焊料企业开工依然维持低位,镀锡板开工略有回升。库存方面,上期所库存开始回升,LME库存维持高位,smm社会库存环比增加,利空锡价。精炼锡目前基本面依然疲软,未来随着复产产能的持续放量,在依然整体偏低的下游开工面前,将呈现供大于求的格局。目前现货成交平平,下游以刚需采购为主,有一定低价接货的意愿。技术上,盘面低位震荡,在基本面偏弱的作用下,叠加美指走高,沪锡建议逢高沽空,上方压力位200000,下方支撑在150000一线。铅:国内基本面上,市场上可流通的铅锭依旧较少;原生铅炼厂稳定生产,原生铅锭维持增加态势;再生铅炼厂检修、减产情况依旧存在,多数炼厂预计在国庆节后恢复生产,再生铅锭供应预计增加。消费端:江西、四川、贵州等地区炼厂仍在不同程度上受疫情因素影响出货,与此同时下游铅蓄电池企业接货情绪不高,总体成交情况比较一般。在废电瓶处理能力远远大于报废能力的现状下,再生成本为铅价提供支撑,铅主力合约继续在震荡区14700-15300以内波动反复为主。

贵金属板块:美国通胀数据表现强于预期,美国零售数据和就业市场数据表现相对强劲,联储加速收紧货币政策预期不断升温,加息预期令无收益黄金的吸引力持续降低,叠加美元指数和美债收益率维持高位亦使得贵金属承压回落,贵金属维持弱势行情,伦敦金现破位下跌,跌破1675-1680美元/盎司的关键支撑位。美联储货币政策调整步伐、经济衰退担忧和地缘政治局势进展继续主导贵金属行情;超鹰派转向、局势向好和经济依然强劲利空贵金属,反之则形成利多影响。美联储政策收紧预期继续升温,贵金属高位回落,伦敦金现跌破关键支撑位,若有效跌破则进入熊市行情,关注破位下跌的有效性。套利方面,黄金内盘价格高于外盘价格,白银内盘价格亦高于外盘价格,存在内外价格套利机会。

饲料养殖板块: 本周饲料端及养殖端均表现偏强。饲料端来看,玉米、豆粕、菜粕期货合约均大幅高开,其中玉米高开震荡,豆菜粕高开低走,整体表现偏强。9月USDA报告意外下调单产及收获面积带动双粕走高。后续大概率上调单产,继续向上炒作的概率不大,美豆于1500关口承压下跌,市场关注点也将逐步转向南美。由于6-10月大豆到港量紧张,港口大豆及豆粕库存连续下降,且油厂榨利不佳,挺价心态浓厚。短期国内豆粕现货及连粕走势预计仍将偏强。美玉米以及欧盟单产同比下滑,继续构成市场的支撑,基于外盘回升以及国内需求相对稳定预期,我们对于国内玉米期价依旧维持震荡偏强预期。养殖端来看,生猪方面当前期价具备炒作旺季预期的时间及空间,不过远月期价定价较为充分,尤其年底的2211及2301合约当前整体定价相对乐观,均已显著高于自繁自养及外购育肥成本,期价高估值,近期政策压力凸显,没有强驱动下建议以逢深度回调买入为主或买11空01套利持有。鸡蛋基本面在双节期间可能逐步转为供需双强,蔬菜等生鲜品价格开始趋势上行,节前集中淘汰老鸡可能为供给端带来一定改善,但本年度整体消费低迷一定程度也会限制蛋价反弹的高度。操作上,当前鸡蛋整体估值偏低,期价存在修复的预期的空间及时间,参考养殖成本3900-4000点重要支撑位逢回调买入为主。

生鲜软商品板块:本周生鲜果品呈现偏弱波动。苹果基本面情况来看,早熟苹果价格回落继续施压盘面,期价延续震荡偏弱表现;红枣市场来看,中秋节备货结束,持续利多有限,叠加仓单压力,期价上行遇阻。后期来看,生鲜果品市场趋势性驱动因子有限,期价整体仍然维持区间波动判断。本周软商品呈现偏强波动。纸浆市场来看,进口量维持低位,供应偏紧预期提振期价;橡胶市场来看,主产国遭遇天气干扰,叠加政策端支撑,期价低位回升;白糖市场来看,欧洲甜菜减产提振外盘,国内跟随小幅回升;棉花市场来看,成本与消费博弈延续,期价窄幅震荡。短期来看,缺乏进一步利空的情况下,软商品板块或小幅偏强修复,不过弱势品种白糖的压力仍在,其反弹空间或受限。

重要事项:

本报告中的信息均源于公开资料,方正中期研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号