黑色商品大幅回落 后期走势如何?

12.28 / 2021

12.28 / 2021

摘要:黑色商品大幅回落,一是在大涨之后,基差明显修复,估值回升;二是周末住建部在周末又强调了“房住不炒”、不将房地产作为短期刺激经济的工具和手段;三是经过前期生态环境部表示冬奥期间企业大范围停产消息不实后,近期又有消息称冬奥期间减产力度偏弱,但还未经证实。市场近期主要是结合预期交易,因此在估值显著修复后,价格波动势必会加大,但不同品种间的基本面情况还需具体分析。

正文

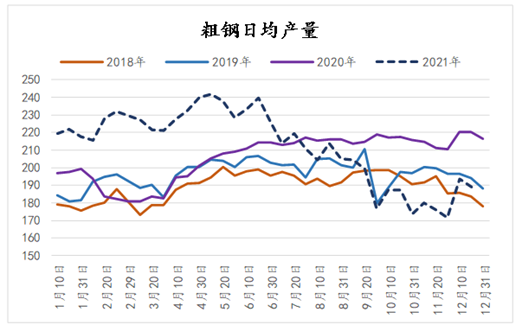

成材方面,由于复产进度较慢,导致当前的产量依然是处于历史最低位,但生态环境部已经对冬奥会期间企业大范围关停的消息进行辟谣,使得明年1月之后减产情况存在变数,12月上、中旬中钢协统计的粗钢日均产量相比11月环比增加8.7%,以此推算的统计局粗钢日均产量在12月预计升至243万吨。根据两部门9月30日发布的限产方案,2022年1月1日至3月15日,“2+26”城市区域的钢铁错峰生产比例不低于上一年同期粗钢产量的30%。若冬奥会场周边的几个省份,包括河北、天津、内蒙古、山西、河南粗钢产量下降30%,其余地区产量持平,则一季度粗钢日均产量为264万吨,环比12月继续增加8.6%。

钢材前期交易了一轮明显的复产行情,盘面利润压缩比较明显,但现货利润目前仍偏高,近期长流程钢厂不断上调废钢价格,钢厂有复产意愿。由于“双碳”政策实施进程可能会放缓,因此在2022年粗钢产量同比压缩的幅度由今年的4000万吨以上降至2000万吨的情况下,粗钢日均产量将回到270甚至280万吨以上,以此估算的钢联螺纹钢周产量会从11月以来的270-280万吨增加值320万吨以上。因此,春节前钢材面临的一个潜在利空是1月以后供应减量不及预期,甚至是冬奥会期间产量持续增加,导致累库压力显现,需要关注北方地区环保政策。

近两周需求开始正常回落,在情绪改善及价格反弹的带动下,现货市场活跃度提升,环比表现好于去年,但螺纹需求同比降幅还是维持在10-20%,产业链对前期大跌过程中延迟采购及施工导致的需求进行了回补,由于淡季影响开始加大,因此2月中旬前需求将持续偏弱。政策回暖导致市场预期向好,春节前这种影响会一直存在,对价格有托底的效果。从数据看,政策传导尚需时间,12月份30城的商品房销售日均值同比下降28%,100城土地成交目前还较低,因此11月的数据好转主要是按揭放款加快后对前期挤压销售的释放,而12月份销售回升的延续性一般,对房企而言,存量施工能否恢复,仍是取决于政策影响下的交房需要,以及其自身资金情况,前者压力很大,而房企资金状况好坏则仍要看商品房销售,后者占据房企资金总量的45%以上,同时各地政府在预售资金政策上能否放宽更为关键。

整体看,资金情况决定节后的旺季需求,基建资金预计有保证,而房地产资金相对不确定,这和2020年之前的情况不同,主要是今年地产出现一些问题后,居民购房预期出现松动,同时房企在市场间的融资难度加大。春节前,政策依然是利多市场,现货累库也较慢,空利润因为复产预期较强近期还在持续,后续离场可关注废钢回落的时点,在未来产量回升幅度不大的情况下,节后螺纹库存压力不会很大,结合去年冬储价及高炉成本、利润情况,螺纹节前关注4200附近支撑。后续可关注复产进度。

自11月中旬以来,热卷05合约整体在44300-4800之间震荡运行,而现货价格走势偏强,上海地区4.75mm热卷价格在4840元/吨附近,广州地区热卷价格在4730元/吨附近,热卷05合约基差处于高位。

一方面四季度末随着经济下行压力的增大,国家出台了一系列的宏观利好政策,央行降准释放资金流动性。中央经济工作会议指出,明年经济工作要“稳字当头”,并提出“适度超前开展基础设施投资”,宏观层面的利好对热卷盘面形成支撑。但热卷供需层面延续偏弱格局,导致热卷盘面上行空间同样有限。

从供给端来看,12月份热卷周度产量均值287.6万吨,较11月份环比下降10万吨左右。但12月中旬开始,热卷产量已出现触底回升迹象,一方面是钢厂生产利润驱动,另一方面是随着压减粗钢产量政策的完成,钢厂减产压力也有所减弱。虽然华北地区依然受到采暖季和冬奥会环保限产的影响,但非限产区域的增产或将导致热卷产量小幅回升。从需求端来看,热卷下游需求持续偏弱,12月份热卷周度表需均值292.8万吨,较11月份环比下降8万吨左右。自9月份以来,制造业走弱,导致热卷需求明显弱于往年。临近年末,热卷下游需求进入淡季,同时现货价格升至高位,对下游需求也有一定抑制。后期来看,随着春节假期的临近,下游企业逐步开始放假,热卷需求难有较大回升。总体从供需层面来看,热卷将延续偏弱格局,宏观利好政策对盘面的支撑依然有效,节前热卷盘面大概率维持震荡运行,短期关注热卷下方4300-4400元/吨附近支撑情况。

焦炭:

焦炭05合约自11月2日阶段性见底之后大幅反弹,最大反弹幅度超达43.98%,今日期价大幅下跌,短期上涨可能结束。下面对焦炭基本面逻辑做一个简单的梳理。从今年3月份以来,焦炭期价的运行逻辑更多是跟随成本端焦煤价格的走势。焦煤在11月中旬见底回升,更多的还是走供应端的逻辑。10月份由于内蒙发现本土病例,三大口岸蒙煤通关量大幅下滑,通关车量从10月初600车左右的阶段性高位,迅速回落至当前150车左右的水平。同时在此期间山西地区部分煤矿超采被罚,煤矿盗采引发的安全事故导致煤矿安监趋严,供应端阶段下滑,主焦煤及部分配煤现货价格走强,成本端支撑仍在。

由于能耗双控、环保限产等政策的影响,焦化企业开工率维持在偏低水平,日均焦炭产量维持在105万吨左右的水平,同时焦化企业整体利润维持低位,开工率积极性并不高,整体供应端压力暂不明显。12月25日当周230家独立焦化企业产能利用率为69.72%, 较上期增加0.05%。全样本日均产量104.82万吨,较上期下降0.17万吨。

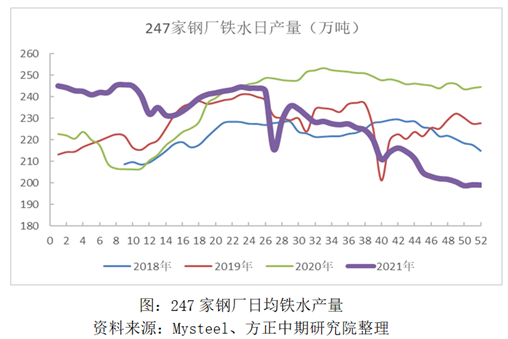

在秋冬采暖季以及北京冬奥会前期,环保限产仍将较为严格,铁水产量仍难以回升。Mysteel调研247家钢厂高炉开工率67.87%,环比上周下降0.13%,同比下降17.68%。日均铁水产量199.01万吨,环比下降0.1万吨,同比下降45.53万吨。从247家日均铁水产量,铁水产量依旧维持在200万吨下方,需求持续走弱。

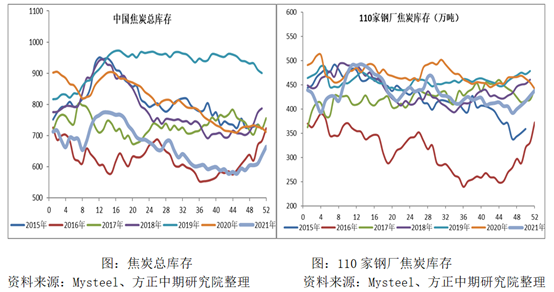

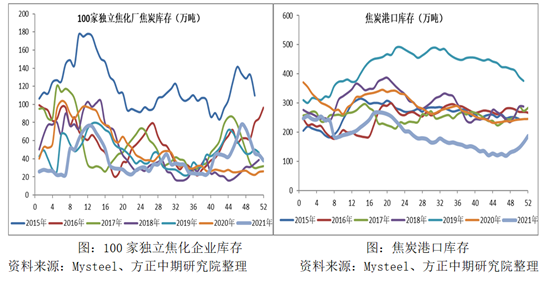

焦炭虽然处于供需双弱的基本面,但由于焦炭日均产量相较于铁水而言仍有小幅增加的趋势,故体现在库存上,焦炭整体的库存有小幅增加的趋势。但由于焦化企业库存不断下降,焦化企业挺价意愿偏强。

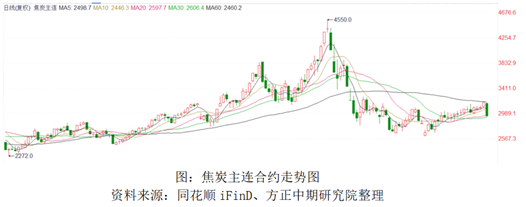

从焦炭05合约的日K线图上看,焦炭05合约从低位已经上涨了五波行情,同时,期价在突破上涨此前震荡区间之后,向上上涨了基本面两倍行情(预期3177元/吨,最高3169元/吨),短期上看基本结束,期价面临阶段性回调。

当前焦炭供需双弱。供应端受秋冬季环保限产的影响,难以大幅增加,日均铁水产量不断下降,当前已经下跌至200万吨下方,需求亦难有明显改善,自身基本面矛盾暂不突出。自身基本面矛盾暂不突出,期价继续上涨的驱动已稍显不足。从技术层面来看,期价从低位反弹超过40%,短期继续上行的空间有限,若有低位多单可部分止盈。

铁矿石:

铁矿石期现价格的本轮反弹从11月下旬开启,至今已持续超过1个月。期间主力合约累计涨幅近40%,同期各主要矿种现货价格累计涨幅在30%左右。铁矿近一个月来领涨整个黑色系,延续其自身价格高弹性的特征。普氏62%Fe指数近一个月从90美金附近持续上行至120美金上方,累计涨幅明显。

从宏观角度来说,近期美联储议息会议结束,进一步明确Taper路径,靴子落地后市场对海外流动性担忧短期缓解。国内方面近期流动性出现宽松迹象,降准后LPR一年期报价也出现下降,一定程度上提升商品估值。从产业层面来说,地产融资端最为紧张的时刻已经过去。10月房地产贷款投放较9月大幅回升,环比增幅超过1500亿。其中房地产开发贷款环比多增超过500亿元,个人住房贷款环比多增超过千亿。11月末,个人住房贷款余额达到38.1亿元,当月增加4013亿,较10月多增532亿。市场对地产端后续销售,拿地,新开工的预期开始转好。另外明年财政前置发力将对基建投资形成支撑,整个黑色系的估值水平得到提振。成材消费近期表现出淡季不淡的特征,库存持续去化,价格从底部走出,给予了原料端铁矿价格上行空间。铁矿自身价格的反弹,除去宏观层面和产业层面的逻辑外,主要驱动源自市场对其后续供需改善的预期。随着主力合约切换至05合约,市场对铁矿的需求预期切换至明年限产结束后的铁水回补。虽然近期北方地区多地开展重度污染天气二级响应,但铁水产量后续的阶段性回升已是确定性事件。外矿到港压力在明年一季度也将有阶段性缓解,加之钢厂当前利润水平较为理想,共同驱动05合约上行。

铁矿近期期现价格上行速度加快主因市场一致性预期开始增强。前期铁矿市场一直处于需求改善的强预期与铁水产量持续低位的弱现实之间的博弈,故上行斜率较缓。但近期随着铁水产量出现止跌回升迹象,港口现货日均成交量日趋活跃,需求端改善的强预期开始向强现实转化。虽然近日北方各地的限产影响仍在,但铁矿需求后续的改善具有较强的确定性。全国高炉生产企业12月预估平均产能利用率为73.62%,1月份预估平均产能利用率为76.38%,环比上升3.23%。明年二季度铁水产量的修复将更为明显。而钢厂当前铁矿库存绝对水平处于偏低位,但自身利润处于较高水平,随着下游对铁矿集中补库的开启,成材利润将逐步向铁矿端传导。近日中高品矿溢价再度出现走强。在春节之前盘面将持续交易下游钢厂的补库逻辑。铁矿价格日间跟随黑色系集体回调,但本轮反弹尚未结束,可维持逢低做多的思路。

免责声明:本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号