美联储3月结束QE 年中前后开始加息可能性大——美联储12月议息会议解读及展望

12.17 / 2021

12.17 / 2021

摘要:

1、美联储12月议息会议维持利率不变,将每月资产购买规模减少300亿美元,符合市场预期。点阵图加息预期方面,预计2022和2023年美联储将各加息三次,略超市场加息两次预期。通胀方面,美联储政策声明不再提通胀是暂时的。从美联储决议声明上看,美联储措辞特别是加息预期略偏鹰派。美联储主席鲍威尔表示,经济发展和前景证明应该加快债券缩减,通胀上升是加速缩债的原因,有望到2022年3月中结束QE。美联储将在未来的会议上讨论何时结束紧缩政策以及何时加息;当然利率预测并不代表行动计划,不能认为明年加息是必然的;如果经济放缓,那么加息的速度就会放缓。

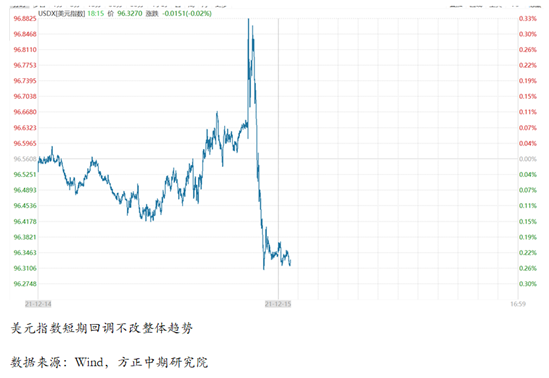

2、 鲍威尔发布会基本符合市场预期,强调缩债的必要性,淡化加息预期的影响,并且加息路径依然不清晰,这亦使得市场出现买预期卖事实的现象。美元指数持续回落,回吐决议公布以来大部分涨幅。现货黄金持续上扬,重回1770美元/盎司上方,低位反弹接近30美元。

3 、预计美联储将会在2022年3月份结束QE。综合考虑经济增速、通胀水平、就业情况和疫情进展,若如预期,预计2022年年中前后开始加息,加息次数为三次,可能性偏大;若经济增速下滑严重,疫情恶化,预计2022年三季度开始加息,加息次数为2次,可能性略小于前者。

4、美联储货币政策调整落地,美元指数和美债收益率短期回调不改整体的强势行情;政策转向和美指美债走势短期对贵金属形成冲击,然利空出尽,流动性泛滥影响下,贵金属依然维持企稳逢低做多思路,不建议趋势做空。

详细解读

FOMC议息会议解读 缩债进展符合预期,加息预期略超市场预期

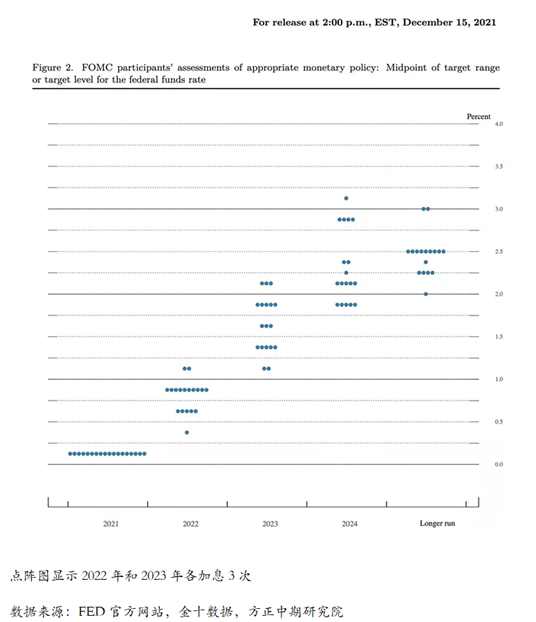

北京时间12月16日凌晨3:00,美联储公布利率决议和政策声明。美联储最新利率决议,维持联邦基金利率目标区间在0%-0.25%不变,维持超额储备金利率在0.15%不变,维持贴现利率在0.25%不变。缩债方面,将每月资产购买规模减少300亿美元,即月度美国国债购买规模降低200亿美元、抵押贷款支持证券(MBS)减少100亿美元;委员会认为,每个月都可能适当降低净资产购买速度,但如果经济前景发生变化,将准备调整购债速度。点阵图加息预期方面,所有委员均预计美联储将在明年开始加息,预计2022年美联储将加息三次,2023年加息三次,略超市场加息两次的预期。通胀方面,美联储政策声明不再提通胀是暂时的,强调与疫情有关的供应/需求失衡继续导致通胀上升。经济预期及经济观点方面,上调今明后三年PCE通胀及核心PCE通胀预期,下调今年和明年的失业率预期;当前经济前景仍面临风险,包括新毒株带来的风险;就业稳步增长,失业率大幅下降。

本次议息会议决议与11月会议决议变化较大,主要依然是三个方面。缩减购债政策方面,将每月资产购买规模减少300亿美元,较11月缩债规模增加了一倍。点阵图加息方面,所有委员均预期将从2022年开始加息,其中有12名委员认为2022和2023年各至少将加息3次;委员们还认为到2024年底时联邦基金利率将达到2.1%。通胀方面,本次强调疫情和经济重启引发的供给失衡继续成为通胀水平持续走高的推手,删除了有关“主要由暂时性因素引发通胀提升”的表述,也删掉了有关平均通胀目标的描述,取而代之的是承认“通胀超过2%的目标已经有一段日子”,同时维持现有联邦基金利率目标区间的限定条件也变成仅关注充分就业目标。当然经济预期和经济观点亦发生一定的变化。

美联储12月会议决议维持利率不变,将每月资产购买规模减少300亿美元,符合市场预期。点阵图加息预期方面,预计2022和2023年美联储将各加息三次,略超市场加息两次预期。通胀方面,美联储政策声明不再提通胀是暂时的。从美联储决议声明上看,美联储措辞特别是加息预期略偏鹰派。缩债进展符合预期,加息预期略超市场预期。

会议加息预期略显鹰派,在决议公布后,现货金价短线重挫10美元之后收回大部分跌幅,美元指数短线冲高30点,其它非美品种不同程度走低。在美联储决议之前,金价已经提前下跌,美联储决议之后,因此金价走出了一波卖预期买事实的行情。

鲍威尔讲话强调缩债必要性 淡化加息预期的影响

在随后3:30开始的新闻发布会上,鲍威尔讲话整体符合市场预期,相较于偏鹰的会议决议则略有鸽派气息。鲍威尔表示,当然经济在实现最大化就业方面正迅速取得进展,美联储预计明年将实现充分就业;而物价上涨的范围有所扩大,通胀可能会更加持久,这是面临的实质性风险。经济发展和前景证明应该加快债券缩减,通胀上升是加速缩债的原因,有望到2022年3月中完成购债减码;更早地结束购债也能给予美联储更多的政策空间。缩债结束和开始加息之间不会间隔太长时间,可能在实现充分就业前加息。美联储将在未来的会议上讨论何时结束紧缩政策以及何时加息,在结束缩减购债和加息之间的时间不太可能和上个周期一样长。联邦公开市场委员会的利率预测并不代表行动计划,不能认为明年加息是必然的;如果经济放缓,那么加息的速度就会放缓。

另外,鲍威尔在获得连任提名后迅速转鹰,被市场所诟病其出于政治目的故意扰乱了市场环境,鲍威尔对此进行了解释。他强调决定加速缩减购债规模与重新提名无关,在获得拜登总统提名前10天,他就决定加快缩减购债规模。

鲍威尔发布会基本符合市场预期,强调缩债的必要性,淡化加息预期的影响,并且加息路径依然不清晰,这亦使得市场出现买预期卖事实的现象。美元指数持续回落,回吐决议公布以来大部分涨幅,累计回落近50点;非美货币回升,英镑兑美元累涨逾80点、美元兑加元累跌超80点,欧元兑美元累涨超50点。现货黄金持续上扬,重回1770美元/盎司上方,低位反弹接近30美元;现货白银站上22美元/盎司,刷新日内高位;美股涨幅则继续扩大,标普500指数上涨1.6%至4709.85点;道琼斯工业平均指数上涨1.1%至35927.43点;纳斯达克综合指数上涨2.2%至15565.58点。美油尾盘涨超1%,与股市同升。

总结与评论

美联储12月议息会议维持利率不变,将每月资产购买规模减少300亿美元,符合市场预期。点阵图加息预期方面,预计2022和2023年美联储将各加息三次,略超市场加息两次预期。通胀方面,美联储政策声明不再提通胀是暂时的。从美联储决议声明上看,美联储措辞特别是加息预期略偏鹰派。

美联储主席鲍威尔表示,经济发展和前景证明应该加快债券缩减,通胀上升是加速缩债的原因,有望到2022年3月中结束QE。美联储将在未来的会议上讨论何时结束紧缩政策以及何时加息;当然利率预测并不代表行动计划,不能认为明年加息是必然的;如果经济放缓,那么加息的速度就会放缓。

鲍威尔发布会基本符合市场预期,强调缩债的必要性,淡化加息预期的影响,并且加息路径依然不清晰,这亦使得市场出现买预期卖事实的现象。美元指数持续回落,回吐决议公布以来大部分涨幅,累计回落近50点。现货黄金持续上扬,重回1770美元/盎司上方,低位反弹接近30美元;现货白银站上22美元/盎司,刷新日内高位;美股涨幅则继续扩大。

美联储货币政策调整落地,预计3月结束QE,随着经济增速放缓,预计年中前后开始加息。美元指数和美债收益率短期回调不改整体的强势行情;政策转向和美指美债走势短期对贵金属形成冲击,然利空出尽,流动性泛滥影响下,贵金属依然维持企稳逢低做多思路,不建议趋势做空。

美联储政策展望

美国通胀维持在高位,对经济形成冲击;美国就业市场持续向好,预计2022年二季度前后将会达到充分就业水平;美联储官员一致同意加大缩债规模,并在2022年3月结束QE;及加息预期亦大幅提前。疫情风险虽然依然存在,但是对经济的冲击,对政策的影响均相对有限。

综上分析,预计美联储将会在2022年3月份结束QE。综合考虑经济增速、通胀水平、就业情况和疫情进展,若均如预期进展,预计在2022年年中前后开始加息,加息次数为三次,可能性偏大;若经济增速下滑严重,疫情恶化,预计2022年三季度开始加息,加息次数为2次,可能性略小于前者。

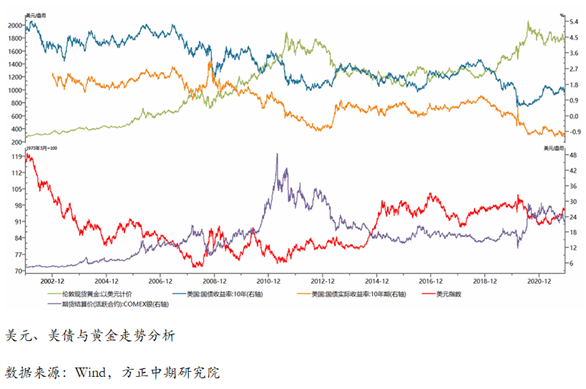

美元指数与黄金走势分析

年初,欧洲三次疫情使得欧洲经济出现双底衰退,美欧经济比较优势更加突出,美联储官员表态出现鹰派转向,美元指数自89.2的近两年低位持续反弹;虽然4-5月美联储货币政策表态再度转鸽,叠加美债收益率急涨后的技术性回调,美元指数亦高位回落,最低跌至89.54;但是没有改变整体的强势行情。6月中旬开始,从美联储官员释放鹰派缩债言论到美联储实施缩债,欧洲四次疫情和经济弱势拖累欧元,进而利多美元指数,美元指数持续上涨,特别是鲍威尔获得连任提名后,美元指数涨至96.61的近16个月高位。美国货币政策比欧洲偏鹰,经济比欧洲强,疫情控制比欧洲更有效,诸因素将会继续支撑着美元指数,故美元指数强势趋势将会持续。2022年,美元指数年内涨至97.8-98区间上方后,上探100-103区间的可能性较大。然而一旦美欧货币政策出现转向,欧元走强,美元指数则会转弱,再度下探88可能性是存在的,因此2022年美元指数整体的运行区间为88-103。

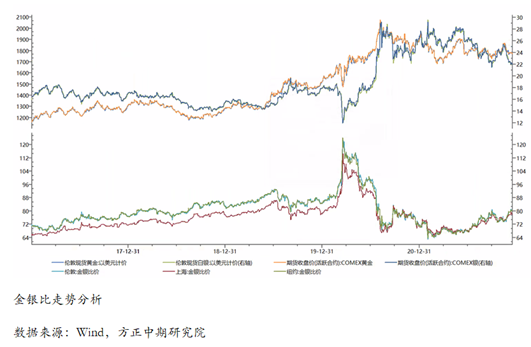

黄金走势分析:美联储如期加码缩债,加息预期变化略超预期,整体略显鹰派,贵金属承压回落,现货黄金一度跌1%至1752美元/盎司,白银亦跌至21.4美元/盎司关键点位,均符合我们前期预期点位。随着鲍威尔表现符合预期的观点,并淡化加息预期和影响,美元由升转跌,贵金属价格亦大幅反弹,由跌转涨。具体来看,周三现货黄金先跌后涨,决议公布后一度跌至1752附近,随后大幅反弹超20美元,收涨0.38%至1776.87美元/盎司。现货白银同样先跌后涨,最低至21.4美元附近后大幅拉升,收涨0.68%至22.07美元/盎司。沪金沪银方面,沪金沪银夜盘维持弱势,日内开盘会补涨。

贵金属交易策略:鲍威尔鹰派转向和通胀的持续上涨引发货币政策加速收紧预期,令贵金属价格持续回落。随着美联储议息会议结束,紧缩政策落地,流动性依然泛滥,美欧英等央行仍维持低利率政策,高通胀尚未出现实质性转变,并且变异毒株蔓延增加避险需求,贵金属企稳后将会开启新一轮的上涨行情。当前情况下,不建议趋势做空贵金属,仍以做多为核心;风险偏好者,黄金逢低均可做多,白银受病毒和工业需求拖累,可企稳继续做多。

短期,美联储政策收紧符合预期,利空出尽,贵金属则会开启一波上涨行情。黄金核心支撑为1758美元/盎司,上方1833为第一阻力位,1868美元/盎司为第二阻力位;沪金下方支撑位依然为365元/克,上方第一压力位为378元/克,若突破则会继续上探第二压力位383元/克,短期企稳逢低做多为主。白银受疫情导致的工业需求弱势拖累,一度跌至21.4美元/盎司(4650元/千克)的关键位置,对于风险偏好者,22美元/盎司下方是买入机会;上方阻力位为23.1的20日均线(4900元/千克)。

年内剩余时间和2022年1月,若美联储再度释放更加鹰派信号,贵金属仍有再度走弱的短期可能,短期1758美元/盎司(365元/克)是重要支撑位,1720-1740美元/盎司(360元/克)区间为核心支撑位,跌破此区间可能性小。白银再度短期走弱的可能存在,21.4前低位置(4600元/千克)为强支撑位,跌至22美元/盎司(4600)下方建议企稳做多。贵金属加息预期和恐慌回落则是买入时机,建议继续逢低做多为主,谨慎趋势做空。

中长期来看,货币超发、经济增速减缓以及通胀持续高位背景下,黄金配置价值依然会比较高,做中长期资产配置者,可借黄金回调之际做多。

本次会议声明和鲍威尔讲话重点分类总结:

FOMC声明:

· 利率水平:美联储将基准利率维持在0%-0.25%不变,委员们一致同意此次的利率决定;

· 点阵图:所有委员均预计美联储将在明年开始加息,具体为2022和2023年分别加息三次;

· 缩债计划:从2022年一月起,将缩减购债速度由150亿美元/月加快至300亿美元/月;

· 经济预期:上调今明后三年PCE通胀及核心PCE通胀预期,下调今年和明年的失业率预期;

· 经济观点:经济前景仍面临风险,包括新毒株带来的风险;就业稳步增长,失业率大幅下降;

· 通胀观点:通胀已在一段时间内超过2%;与疫情有关的供应/需求失衡继续导致通胀上升;

· 利率指引:委员会预计保持政策利率在当前水平是合适的,直至劳动力市场实现充分就业。

鲍威尔发布会:

· 加息立场:缩债结束和开始加息之间不会间隔太长时间,可能在实现充分就业前加息;

· 缩减购债:更高的通胀和更快的就业进展是加快缩债的原因;有望在明年3月中旬完成缩债;

· 通胀观点:物价上涨的范围有所扩大,通胀可能会更加持久,这是面临的实质性风险;

就业市场:经济在实现最大化就业方面正迅速取得进展,预计明年将实现充分就业。

免责声明

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。

本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号