【国债策略】阶段利多兑现 国债期货高位震荡

12.07 / 2021

12.07 / 2021

策略表现与操作建议:

方向性策略:预计国债期货价格阶段性维持高位震荡,在国内经济下行压力增大,政策对冲力度提升的情况下,国债中长期牛市行情仍将延续。操作上仍建议以多头思路逢低买入,配置型资金继续耐心持仓。IRR策略:国债期货高位回落,期现市场偏离度下降,IRR水平随之走低,上周在10年期品种上进行期现正套基本实现预期收益。基差策略:目前次季合约距离到期仍有较长时间,国债价格短期大涨后市场处于调整过程,后期若风险资产再次走高,债市可能受到阶段性压力,基差水平继续下行空间较低。操作上仍建议做多短久期可交割券基差。跨期策略:从本轮移仓过程中跨期价差完美复刻我们移仓前的判断,即跨期价差将经历先降后升的过程。目前移仓过程基本结束,跨期价差交易窗口关闭,期间可继续跟踪跨期价差变化,但交易机会需等待下次移仓过程。跨品种与曲线策略:在阶段性利多因素集中兑现后,市场获利回吐以及现券对冲需求提升,市场曲线短期可能由平坦会再次出现短期的陡峭化。操作上,做平曲线策略已经实现较高收益,建议做平曲线策略止盈也可阶段性参与做陡曲线策略。净基差及套保成本:目前国债收益处于阶段较低位置,空头对冲成本较低,建议持券机构根据需求进行对冲。

正文

一、 国债期现货市场回顾:

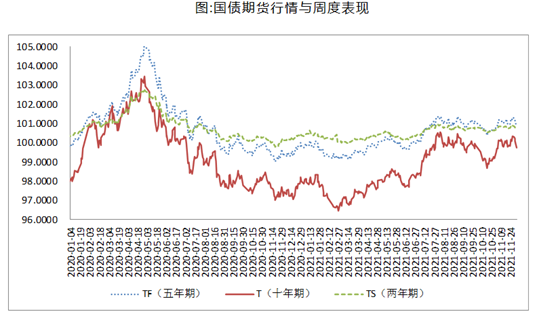

上周国债期货高位连续回落,其中10年期主力下跌0.15%;5年期主力下跌0.10%,2年期主力下跌0.02%。现券市场国债收益率低位回升,10年期国债活跃券210009收益率从2.85%的低位回升至2.90%以上。

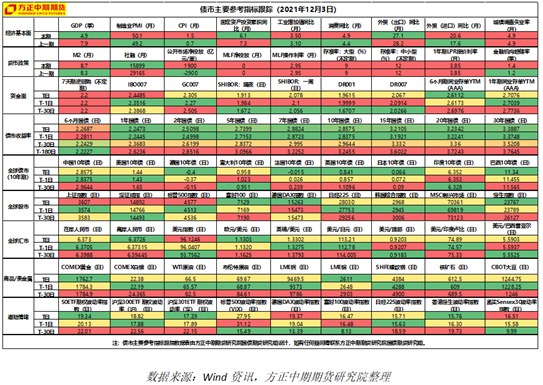

从基本面角度来讲,月初国家统计局服务业调查中心、中国物流与采购联合会发布数据显示,11月份,中国制造业采购经理指数(PMI)为50.1%,比上月上升0.9个百分点,位于临界点以上,制造业重回扩张区间。从数据来看,供给恢复可能与电力供应缺口减小有关,需求的有限恢复则表明经济依然承压。财新PMI数据与官方数据走势背离,中国11月财新制造业PMI为49.9,预期50.5,前值50.6。国内制造业呈现供给强、需求弱的特征,疫情反弹等因素对需求端影响加大,国内经济景气度仍然偏弱。政策方面对冲力度继续提升,国务院领导人指出,继续实施稳健的货币政策,保持流动性合理充裕,围绕市场主体需求制定政策,适时降准。海外方面,莫德纳首席执行官预计现有疫苗在应对奥密克戎方面的效果将远不如应对早期新冠毒株,受此影响海外市场避险情绪明显升温。上周美联储主席鲍威尔与美国财长耶伦一同出席美国国会参议院银行委员会的季度听证,鲍威尔表示,通胀进一步上升的风险增加,并表示“是时候放弃关于通胀“暂时性”这个词了”,并表示可能会更快地结束缩减购债。从海外债市来看,在风险资产普遍回落的情况下,海外国债收益率普遍回落,10年期美债收益率最低降至1.4%左右,中美10年期国债收益率利差重新扩大至140bp以上。利差走阔对于国内债市压力有所减轻。公开市场,月初央行重回百亿操作模式,当周公开市场有4000亿元逆回购、700亿元国库现金定存和2000亿元MLF到期,央行公开市场累计进行了2300亿元逆回购操作,因此当周央行公开市场全口径净回笼4400亿元。但鉴于政府债券发行压力有所回落,财政支出力度加大,银行间市场资金面保持宽松。

总体来看,上周在利多兑现的情况下,国债期货连续高位调整。月初官方与财新制造业PMI数据反应当前国内经济景气程度仍然偏弱,在内外需回落的情况下,政策宽松力度有望继续提升。Omicron新变异毒株对市场的影响仍较难评估,市场存在较大的不确定性。预计国债期货价格阶段性维持高位震荡,在国内经济下行压力增大,政策对冲力度提升的情况下,国债中长期牛市行情仍将延续。操作上仍建议以多头思路逢低买入,配置型资金继续耐心持仓。

二、 成交持仓变化:

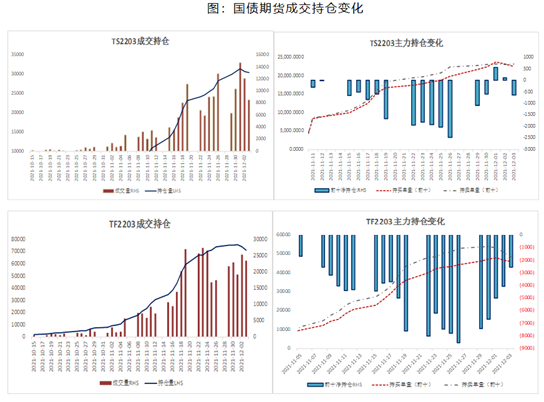

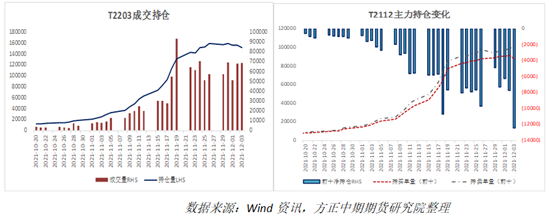

当季合约进入交割月 五债交割压力较大上周,国债期货当季合约进入交割月,并将于12月10日到期,交割月国债期货采取滚动交割,目前2112合约成交与持仓规模已经降至低位,目前2年期品种和10年期品种持仓规模已经不足千张,但5年期品种仍有较大规模持仓,因为老券作为CTD券,市场交割压力较大。但从次季主力持仓来看,2年期品种前十大持仓仍呈净多状态,且净多持仓明显增长。5年期以及10年期品种虽然仍处于净空状态,其中5年期品种主力多单增仓,10年期品种变动不大。从持仓变化上来看,高位市场情绪谨慎,预计阶段性短端表现强于长端。

三、IRR策略:

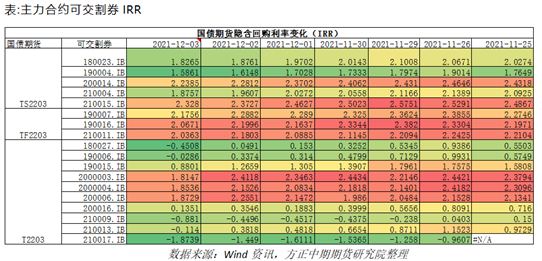

IRR水平高位回落 期现正套实现预期收益上周国债期货三品种CTD券IRR水平高位回落。其中2年期CTD券210015未发生变化,IRR自2.53下降至2.30%;5年期CTD券在190007、190016间切换,IRR自2.47%下降至2.19%;10年期CTD券在200006、200003间切换,IRR自3.25%下降至2.08%。国债期货高位回落,期现市场偏离度下降,IRR水平随之走低,上周在10年期品种上进行期现正套基本实现预期收益。

三、 基差策略:

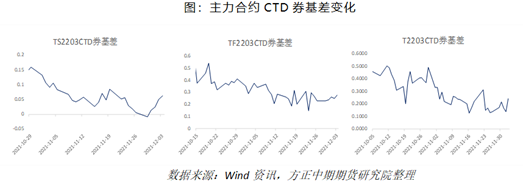

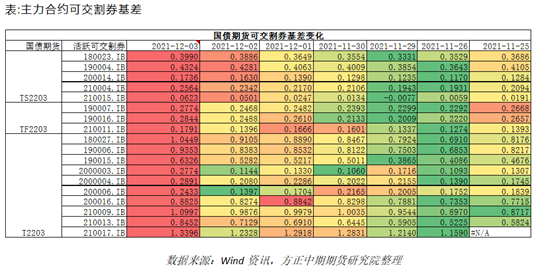

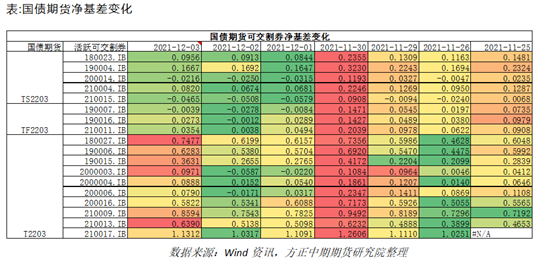

国债期货基差低位回升上周国债期货价格高位回落,期货相对于现券表现偏弱,国债期货基差水平低位回升。在现券市场收益率回升的情况下,以基差衡量的收益补偿也随之走高。目前TS2203、TF2203和T2203合约CTD券基差分别录得0.0623元、0.2774元和0.2433元。目前次季合约距离到期仍有较长时间,国债价格短期大涨后市场处于调整过程,后期若风险资产再次走高,债市可能受到阶段性压力,基差水平继续下行空间较低。操作上仍建议做多短久期可交割券基差。

(注:从基差交易的获利驱动来看,由于国债期货没有利息收入,因此期货相对于现券存在一定“折价”,反应在基差上,国债期货基差往往为正。基差水平可以视作期债缺乏利息收入的“补偿”,因此在国债牛市过程中,期货市场率先体现市场乐观预期,表现提前于现券,基差水平随之被压缩。从利息收益角度,随着市场收益率回落,期债所需的收益“补偿”也随之下降,反应在基差上也会逐步走低。反之在熊市过程中,基差水平往往不断走高。)

四、 跨期策略:

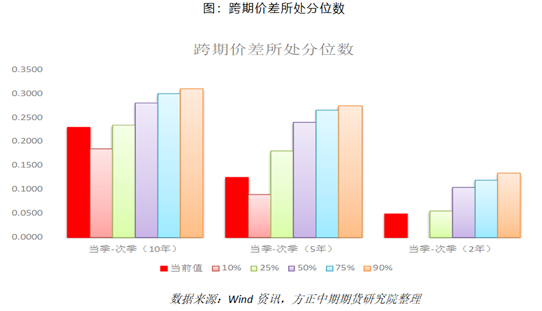

跨期价差完美复刻移仓前判断跨期交易窗口关闭上周国债期货跨期价差水平低位回升,从本轮移仓过程中跨期价差完美复刻我们移仓前的判断,即跨期价差将经历先降后升的过程。判断依据一是市场处于长牛行情,且次季合约利空因素相对更少。二是多头驱动本轮移仓过程,且在次季合约上持仓积极性更高。本轮移仓过程中做空跨期价差的投资者取得较高收益。目前移仓过程基本结束,跨期价差交易窗口关闭,期间可继续跟踪跨期价差变化,但交易机会需等待下次移仓过程。

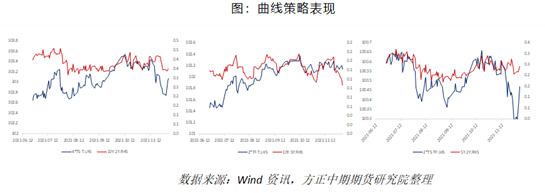

五、 跨品种与曲线策略:

做平曲线策略阶段止盈从曲线交易策略来看,上周4*TS-T、2*TF-T、2*TS-TF分别变动0.29、-0.07、0.18,做陡曲线策略收益有所回升,国债期货阶段性利多兑现,长端获利回吐压力较大。同时现券市场收益率利差10Y-2Y、10Y-5Y、5Y-2Y分别扩大0.39bp、收窄3.24bp、扩大3.63bp。近期在国内经济下行压力加大、政策对冲力度提升、政府债券发行压力进入尾声、市场通胀压力回落以及Omicron新变异毒株降低市场风险偏好等多重利多因素下,国债期货价格突破上行,现券市场收益率也重回年内低位。在阶段性利多因素集中兑现后,市场获利回吐以及现券对冲需求提升,市场曲线短期可能由平坦会再次出现短期的陡峭化。操作上,做平曲线策略已经实现较高收益,建议做平曲线策略止盈也可阶段性参与做陡曲线策略。

六、 净基差及套保成本:

净基差低位适合空头对冲上周国债期货可交割券净基差水平总体处于低位,基差水平处于低位以及持券收益仍然较低是净基差保持低位的主要原因。目前国债收益处于阶段较低位置,空头对冲成本较低,建议持券机构根据需求进行对冲。

免责声明

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。

本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号