金铜比解读:金铜比与经济走势联动分析

11.25 / 2021

11.25 / 2021

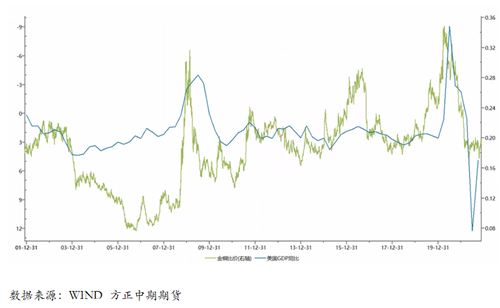

从金铜比和美国GDP不变价季度同比来看,金铜比和美国GDP不变价季度同比之间具有明显的负相关性,并且明显领先于美国GDP不变价季度同比。金铜比趋势的转变往往伴随着经济的转势,故可以从金铜比的走势来预测美国经济趋势。

贵金属行情方面,美欧英等央行鸽派的加息政策未改,高通胀尚未改变,贵金属的整体趋势暂未发生明显变化;市场关于美联储加息预期提前,但是并没有得到美联储官员的确认,暂无实质性的进展,一旦利空出尽,贵金属则会企稳回升;企稳逢低做多依然是核心思路。

正文

一、金铜比解读

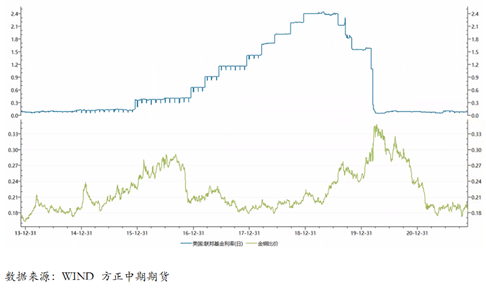

金铜比是黄金价格与铜价的比值,即一盎司黄金所能购买的铜的数量,为黄金的相对价格。黄金是典型的避险和抗通胀资产,具有“铜博士”之称的铜是周期性商品,是风险类资产,在需求端受到宏观经济周期的影响较大,对宏观经济走势敏感度非常高,故金铜比的变化一定程度上反映了宏观经济活动的变化。

宏观经济学家凯恩斯提出的“吉布森悖论”,在很大程度上说明了金铜比指标的重要性,亦说明利率和黄金价格之间的关系。吉布森悖论是说,利率与一般价格水平正相关,而非通货膨胀率。换句话说,利率随一般价格水平上升(下降)而上升(下降),即通胀时利率是上涨的,通缩时利率反而是下降的。在金本位条件下,一般物价水平越高,意味着一盎司黄金能购买的商品数量越少,即黄金的相对价格下跌,同时也意味着利率也随之升高。故在吉布森悖论中,黄金的相对价格就与长期实际利率呈反方向变动,那么金铜比与利率呈现反向关系。

铜作为大宗商品的核心组成元素,其快速攀升之时,金铜比下行,利率随之上扬,黄金反而可能面临下跌风险;这与我们此前认为物价上升推动黄金抗通胀属性回升并支持金价走强的逻辑正好相反。这亦是逻辑的转变,由抗通胀逻辑转移为货币政策转向影响逻辑,在不同的历史时期,所其的作用是不一致的。

二、金铜比与经济周期关联性分析

对于金铜比而言,其更多地是能够反映出经济周期的变化,因此金铜比和美国方面 GDP有着比较显著的相关性,并且金铜比的走势领先GDP走势,对于经济周期的判断显得更为重要。从逻辑分析来看,金铜比与经济走势呈现负相关关系。金铜比走强之际,黄金需求要强于铜的需求,及避险或抗通胀需求强于工业需求,市场避险情绪高涨,风险偏好下降,说明经济活动走弱或者边际走弱;金铜比走弱之际,黄金需求弱于铜的需求,工业需求较强,说明市场风险偏好高涨,经济活动走强或者边际走强;故金铜比的走势与经济走势具有负相关性。

从金铜比和美国GDP不变价季度同比数据走势来看,金铜比和美国GDP不变价季度同比之间具有明显的负相关性,并且明显领先于美国GDP不变价季度同比。从金铜比和美国GDP不变价季度同比分析,金铜比趋势的转变往往伴随着经济的转势,故从金铜比的走势来预测经济周期具有较好的效果。

与金油比一样,经济危机时金铜比也出现飙升,背后逻辑同样是利率水平下降,经济增长下降。但相对于金油比,金铜比几乎可以反映每一次美国GDP走势的大幅波动,包括金油比没有反映的2000年互联网泡沫破灭产生的美国经济衰退,金铜比也敏感的反映出来了。故从金铜比和金油比对经济的敏感性上,我们认为金铜比是更好的指标,可以提前有效的预测经济的整体走势。因此要重视金铜比的作用。

2021年四季度至2022年,黄金价格继续走升的可能性大,铜或将面临一轮回调,金铜比再度上升趋势较为明显,如此可以预测美国GDP整体将会偏弱运行。因此从金铜比展望来看,美国2022年经济走弱可能性大。

三、贵金属走势分析

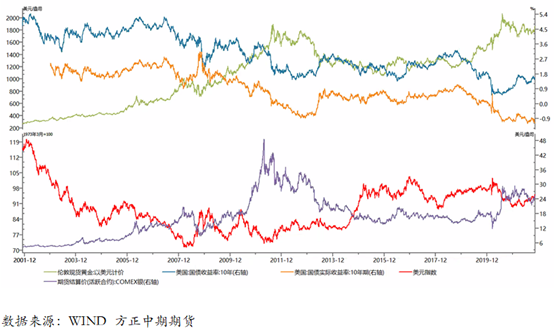

美国总统拜登将提名鲍威尔连任美联储主席,引发市场对联储可能再度提前收紧货币政策预期,贵金属破位下跌,黄金连续跌破1833和1800美元/盎司关口,受1790支撑,白银一度跌破23.6的60日均线,23美元/盎司是核心支撑。然而美欧英等央行鸽派的加息政策未改,高通胀尚未改变,贵金属的整体趋势暂未发生明显变化;市场关于美联储加息预期提前,但是并没有得到美联储官员的确认,暂无实质性的进展,一旦利空出尽,贵金属则会企稳回升;企稳逢低做多依然是核心思路。1833再度转为阻力位,1868美元/盎司为第二阻力位;沪金破位下跌,下方支撑365元/克,上方第一压力位为378元/克,若突破则会继续上探第二压力位383元/克,核心阻力位为392-397元/克区间。

短期,贵金属破位下跌,黄金受1790支撑,1833再度转为第一阻力位;沪金破位下跌,下方支撑365元/克,上方第一压力位为378元/克。白银高位回落亦逐步迎来买入机会,下方继续关注23.6的60日均线,上方阻力位变为24.33的20日均线(5000元/千克),然后关注25.394美元/盎司的250日均线(沪银5300元/千克的250日均线,即年线)压力位。短期走弱亦不建议继续做空,仍建议企稳逢低做多,风险厌恶者可暂时观望行情,企稳则做多。

年内剩余时间来看,正如我们所预期,若美联储加息预期增强,英国加息,非农和零售等美国宏观经济数据表现强劲,贵金属仍有再度走弱的短期可能,短期1780美元/盎司(365元/克)是重要支撑位,1720-1740美元/盎司(365元/克)区间为核心支撑位,跌至此区间可能性小。白银再度短期走弱的可能存在,跌破20日均线后,23.622的60日均线(4870元/千克)为强支撑位,跌至23美元/盎司(4750)下方可能性相对较小。贵金属高位回落,暂不改年内贵金属行情震荡走强趋势,若因加息预期回落则是买入时机,建议继续逢低做多为主,谨慎做空。中长期来看,货币超发、经济增速减缓以及通胀持续高位背景下,黄金配置价值依然会比较高,做中长期资产配置者,可借黄金回调之际持续做多。

免责声明

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。

本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号