【宏观】供需两弱 主动去库存迹象显现

11.02 / 2021

11.02 / 2021

李彦森

李彦森

摘要:

综合来看,10月制造业PMI表现仍弱于预期,维持下行趋势不变,且绝对数值仍在荣枯线下方,反应出经济环比走弱。综合供需两弱、供给更弱,产成品、原材料库存双双去化的情况看,库存周期可能正转入主动去库存阶段。原材料价格10月下旬开始明显走弱,也加剧这库存周期转向,并将有持续影响。限电问题减弱而非消除,产出端没有出现预期中的边际修复,且煤炭短缺尚难言根本解决,也令经济压力持续存在。但在多项保供稳价措施已经初步显效情况下,经济不会出现断崖式下挫。长周期来看,经济仍在上升阶段,对当前弱势不必过于悲观。关注后期基建企稳对需求端的支持程度,以及货币政策在利率稳定的情况下,是否加快流动性投放如再贷款节奏。

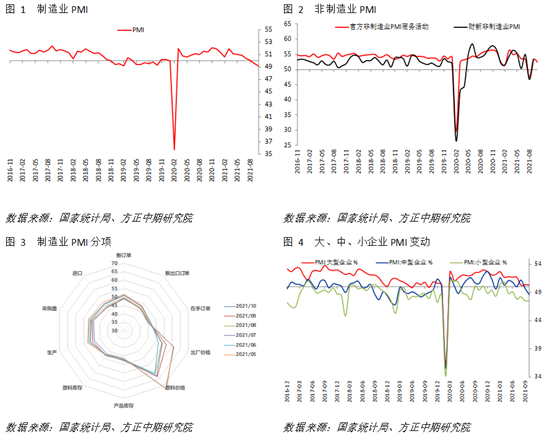

数据显示,10月中国官方制造业PMI报49.2,弱于预期的49.7,也低于前值49.6;非制造业PMI从前期值53.2下降至52.4,同时明显弱于预期的53;综合PMI报50.8,较前值51.7下降。制造业PMI总指数仍位于荣枯线下方,反应经济趋势的环比回落。

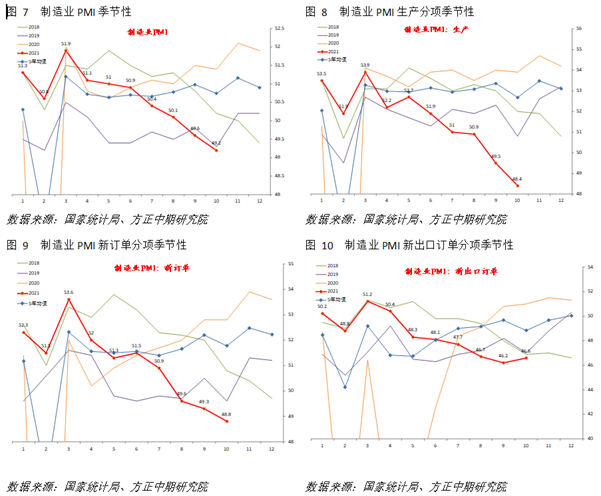

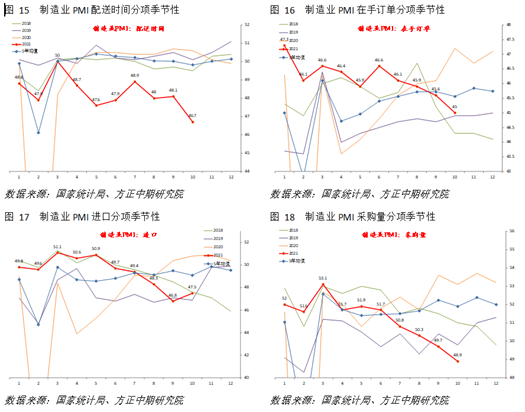

制造业PMI总指数的影响因素中,生产、新订单、原材料库存、就业分项均有拖累,分别影响总指数下降0.28、0.15、0.12、0.04,仅有供应商配送分项拉动总指数上升0.21。

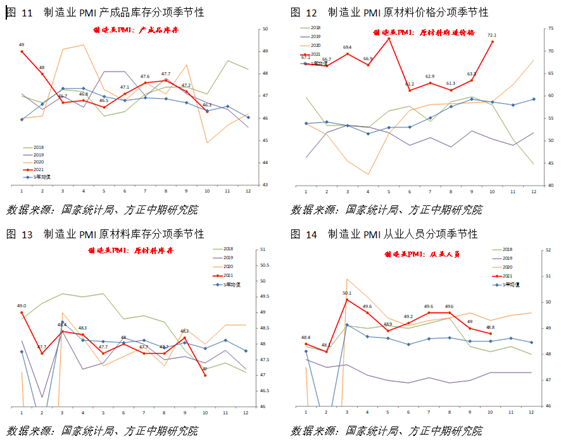

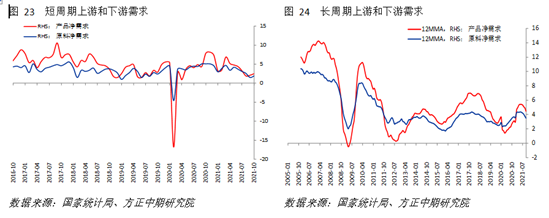

主要分项方面,生产和新订单均继续下降,降幅分别为1.1和0.5,最近十年分位数水平仍位于2%和4%的极低位置,表明供需两端持续收缩,且无论从边际还是绝对水平看,供给端收缩更为迅速。但新出口订单仍有0.4的小幅上升,外需相对表现较好。库存方面,产成品库存和原材料库存分别下降0.9和1.2。根据我们的计算,产成品净需求和原材料净需求分别小幅上升至2.5和1.9,这主要受到库存下降速度更大影响。综合供需两弱,产品、原料库存双双去化的情况看,库存周期可能正转入主动去库存阶段。原材料价格10月下旬开始明显走弱,也加剧这一趋势的转向。限电影响减弱之后产出端没有出现预期中的边际修复,经济压力持续存在,但仍预计后期经济不会出现断崖式下挫。

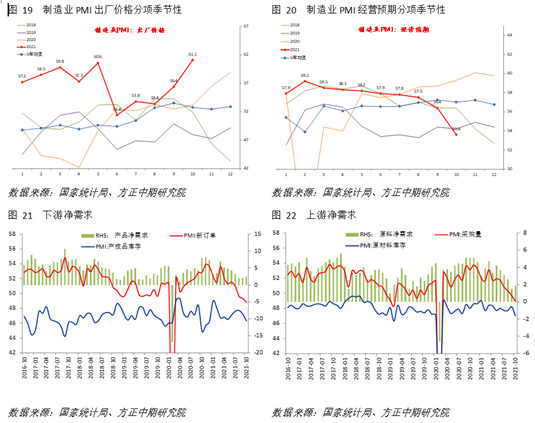

制造业PMI其他分项方面。就业分项仍偏下行,就业压力缓解不明显。供应商配送下降1.4,物流可能仍疫情影响。在手订单和经营预期仍在下降,尤其后者下降2.8,原材料价格偏高继疫情之后令生产者情绪悲观。进口小幅上升但采购量连续5个月回落。价格水平方面,原材料价格和出厂价格分别上升8.6和4.7,显然上游原材料价格是影响PPI的主要因素,预计10月PPI环比增速继续上升。

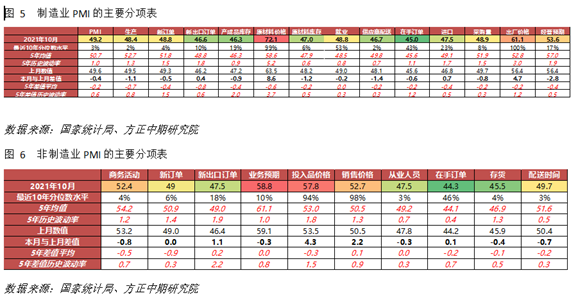

分企业规模看,大型企业和中型企业PMI分别下降至50.3和48.6,小型企业PMI暂维持47.5不变。各种规模企业需求均下降,但大型企业产出抬升,与上游大型企业加快煤炭等能源商品产出有关。

非制造业PMI方面,商务活动指数小幅下降0.8至52.4,10年分位数水平仍在4%附近。主要分项变动差异较大,且新订单维持不变,表明需求增长不明显。且投入品价格和销售价格和制造业一样均有大幅上升。分行业看,建筑业和服务业指数分别下降0.6和0.8,但建筑业新订单增长3.0,在持续下行之后暂时放慢脚步出现边际修复。

免责声明

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。

本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号