【黄金】黄金供需基本面影响弱化 货币政策走势是影响核心

11.02 / 2021

11.02 / 2021

史家亮 王骏

史家亮 王骏

摘要:2021年三季度全球黄金总需求为830.76吨,环比下降主因是黄金ETF的持仓少量外流;全球供给为1238.92吨,再生金和矿产金供给均出现上涨,带动三季度黄金供应。从全球三季度供需数据来看,仍处于供过于求的状态,供需缺口为408.16吨。供需基本面是商品价格走势的核心影响因素,而黄金市场供过于求的格局持续,但是黄金价格并没有持续的大幅回落,主因在与黄金的商品属性对价格的影响仍在弱化,黄金的债券属性和货币属性是黄金价格走势的核心影响因素。当前,贵金属市场走势关注焦点为美联储议息会议。美联储11月缩债、2022年中结束缩债已经基本确定,亦被市场所消化,现在需要关注的是缩债的规模以及加息的进展。

正文

10月28日,世界黄金协会公布了三季度《全球黄金需求趋势报告》,三季度全球黄金总需求(不含场外交易)为830.76吨,比2021年第二季度减少120.48吨,环比下跌13%,相对于2020年三季度黄金需求下跌7%,主要原因是黄金ETF的持仓少量外流。珠宝首饰需求和工业需求明显好于2020年同期和2021年二季度表现,在一定程度上降低了因ETF及类似产品减少带来的黄金需求的回落幅度。供给方面,三季度全球供给为1238.92吨,相较于二季度继续增加;再生金和矿产金供给均出现上涨,带动三季度黄金供应;而央行购金方面,虽然依然是净买入降低黄金供应,但是买入量出现下滑。从全球三季度供需数据来看,仍处于供过于求的状态,供需缺口为408.16吨。

一、全球黄金供给增加继续关注央行购金变动

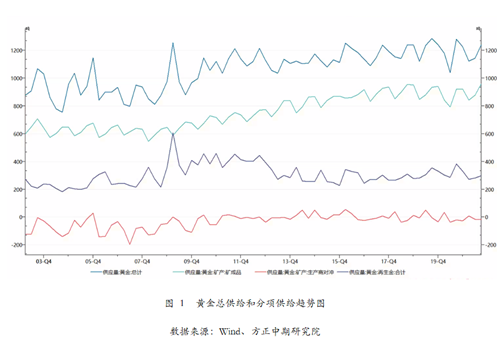

从世界黄金协会公布的完整数据来看,2020年黄金供应量为4619.59吨,相较于2019年和2018年黄金供应量均有所回落。当然,尽管受到新冠病毒大流行的不利影响,但全球金产量在2020年仍达到4600吨以上,并且随着经济继续复苏和矿商增产而有望在今年反弹。2021年前三季度全球黄金总供给达到3505.13吨,四季度供应稳定情况下,2021年黄金总供给亦会稳定在4600吨以上。

黄金供应量具体分项来看,黄金矿产供应依然为核心,2020年供应量为3388.7吨,占黄金总供应量的比值为73.35%;其次是再生金供应,2020年再生金供应量为1282.77吨,占黄金总供应量的比值为27.77%;而央行购金/售金方面,2020年全球央行处于净购金的状态,购入326.27吨黄金,对黄金供应量形成负面拖累,占黄金总供应量的比值为-7.06%;另外生产商对冲对于黄金的供应亦是处于负面拖累状态,购入黄金51.88吨,占黄金总供应量的比值为-1.12%。从2021年前三季度数据来看,矿产供应依然是核心,占黄金总供应量的比值为76.43%,较2020年占比有所增加;其次是再生金供应,占黄金总供应量的比值为24.28%,较2020年再生金供应占比有所下降,主因在于黄金价格持续走弱,不利于黄金的回收再利用;央行购进和供应商对冲供给依然是处于拖累状态,拖累幅度为1.12%和0.71%,拖累程度较2020年均有所下降。

从历史数据来看,黄金矿产供应和再生金供应都相对稳定,而央行的购金/售金项和生产商对冲项变化相对较大,特别是央行购金/售金的变化对黄金市场会产生重要的影响。近期,央行一直处于购金状态,这在一定程度上支撑了黄金的价格。

对于2020年黄金矿商产量进行统计:排在首位的是Polyus最大的采矿业务Olimpiada,它位于俄罗斯最富产的金矿开采省之一。该矿于1996年开始生产,目前占这家位于莫斯科的公司总黄金产量的近一半。尽管2020年的生产受到加工矿石品位下降的影响,导致同比下降14%,但Olimpiada仍名列第一;

第二名是巴里克-纽蒙特合资企业,位于多米尼加共和国,位于首都圣多明各西北约100公里处。项目开发始于2009年,并于2012年首次投入生产。巴里克(Barrick)此前宣布,将花费13亿美元来延长矿山的寿命,并释放超过1100万盎司的储量;

自由港麦克莫兰(FreeportMcMoRan)在印尼巴布亚(Papua)经营的巨型格拉斯伯格(Grasberg)矿曾经是世界上最大的生产商,但去年却跌至第三位。到2020年,该地区的新冠感染人数上升,导致矿山产量下降,导致劳动力减少。2001年达到顶峰时,该矿场当年生产了超过350万盎司的黄金;

排在第四位的是纽克雷斯特矿业公司在澳大利亚新南威尔士州的卡迪亚山谷工厂,其中包括目前正在维护和维护中的卡迪亚东地下板岩洞穴矿和里奇韦地下矿。2020年10月,批准了对Cadia矿山的扩建,这将使其整个矿山寿命中的产量增加180万盎司。卡迪亚较低的总维持成本得益于铜和钼生产信贷的开采以及维持资本支出的时机。

排在第五位的是在刚果民主共和国境内由巴里克(Barrick)经营的基巴里(Kibali)矿。基巴利是非洲国家第一座地下矿山,目前是世界上自动化程度最高的地下金矿之一。2020年第三季度,巴里克(Barrick)将新的电池技术整合到该矿的电网中,进一步降低了能源成本和碳足迹。排名其余的分别是:内华达州的Cortez(巴里克),巴布亚新几内亚的利希尔矿山(纽克雷斯特),马里的LouloGounkoto(巴里克),澳大利亚的波丁顿露天矿(纽蒙特)和福斯特维尔也位于澳大利亚的地下矿山。

二、全球黄金Q3需求回落

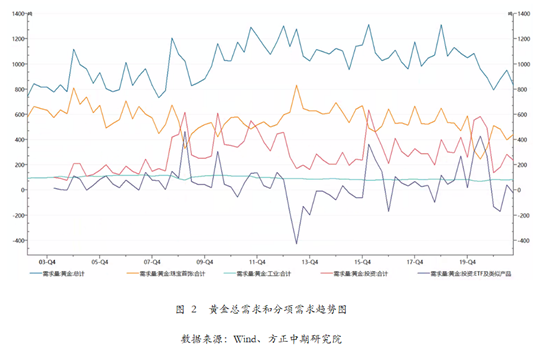

继续关注投资需求从世界黄金协会公布的最新数据来看,2021年三季度,全球黄金需求量为830.76吨,短暂上升后再度回落,主因在于投资需求的拖累,特别是ETF及类似产品投资的流出或者说下降;而2020年黄金需求总量为3803.02吨,黄金需求量连续五年回落,2021年将会维持下降趋势。

黄金需求具体分项来看,投资需求是黄金需求中占比最大的分项,2020年黄金投资需求为1773.81吨,占2020年黄金总需求的比例为46.65%;投资需求中,金条及硬币投资项和ETF及类似产品项基本持平,而后者则有持续增加的趋势。珠宝首饰需求为1400.76吨,占2020年黄金总需求的比例为36.83%,随着黄金价格持续走升,珠宝首饰需求持续回落。另外,工业用金需求为302.18吨,占2020年黄金总需求的比例为7.9%,其在近年相对稳定,变化不大,故对黄金价格的影响有限。从2021年前三季度来看,珠宝首饰需求在黄金总需求中的占比为49.7%,高于2020年的比值,说明黄金价格的走弱使得需求上涨;工业需求占比为9.2%,而投资需求占比降至26.32%,是2021年黄金需求的最大拖累项。

从以上分析和黄金需求历史走势来看,工业用金需求相对稳定,对黄金价格的影响有限,可以忽略不计;重点关注珠宝首饰需求和投资需求,而珠宝首饰需求会随着黄金价格的变动而出现对应的变动,黄金价格和珠宝首饰需求呈现显著的反向关系,故从需求变动来判断黄金价格,更多的应该关注黄金投资需求的变动。黄金投资需求中,金条及硬币的需求亦相对稳定,ETF及类似产品项变化较大,并且对黄金价格的影响较大。故从黄金需求来预测黄金价格,供应该重点关注ETF及类似产品项黄金需求。

三、世界黄金主要消费国消费和央行购金分析

由于被压抑的需求强劲、经济活动反弹和金价走低,印度第三季度黄金总需求达到139.14吨,远高于81.18吨的前值,环比增长约70%;而中国消费量依然是最高,达到221.47吨,环比增加17.2吨。

珠宝首饰方面,印度第三季度金饰需求涨至96.23吨,环比和同比均增长约60%;中国增长至156.81吨,环比小幅增加。土耳其第三季度珠宝需求跃升了41%,这是连续第三个季度同比增长。美国的需求同比增长12%,达到32吨。欧洲各地的消费者信心持续改善,第三季度该地区金饰需求同比增长19%至12.2吨,大致恢复到疫情之前的水平。印度尼西亚第三季度金饰需求同比增长56%至7吨,泰国的需求同比增长39%至2吨,越南的需求同比下降一半至1吨,新加坡需求连续第三个季度下降至1吨,日本需求增长15%至4吨,韩国需求增长6%至4吨。

世界黄金协会的数据显示,2021年第三季度,全球央行的购金步伐下滑,净买入黄金69吨,和第二季度相比下滑64%,但是依然不同于2020年第三季度净卖出的情况。2021年三季度,各国央行增加储备黄金69吨,前三季度购金量已达393吨,轻松超过了2020年的年度总购买量(255吨)。其中巴西、乌兹别克斯坦和印度央行购金量最高。2021年第三季度,印度央行的黄金储备增加41吨,达到745吨,巴西央行增加了9吨,乌兹别克斯坦、哈萨克斯坦和俄罗斯央行分别购买了26吨、7吨和6吨。尽管第三季度的购买量一般,但相比2020年,今年央行购买相比明显加大。

四、全球黄金市场供需及黄金价格走势分析

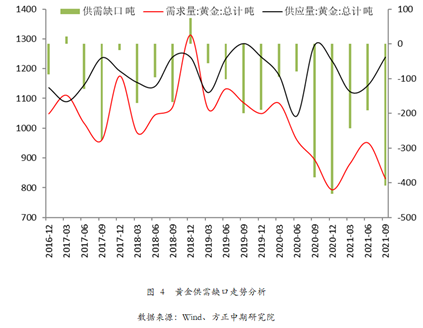

2021年三季度,全球黄金总需求为830.76吨,总供给为1238.92吨,供需缺口为+408.16吨;供不应求的状态仍在持续,这一格局自2015年以来一直维持着(除个别月份因特殊情况出现变化)。从商品属性出发,供需基本面是商品价格走势的核心影响因素,而黄金市场供过于求的格局持续,但是黄金价格并没有持续的大幅回落,主因在与黄金的商品属性对价格的影响仍在弱化,黄金的债券属性和货币属性是黄金价格走势的核心影响因素。

从黄金供需数据来看,全球黄金需求因投资需求走弱而下降,而全球黄金供给因矿产金供应增加而小幅增加,供过于求的格局再度扩大,对于黄金价格而言形成一定的利空影响。对于黄金供需面的分析,市场应该转变供需传统分析思路,需求端重点关注ETF及类似产品项黄金需求变动,供给端重点关注央行购金/售金的变化。

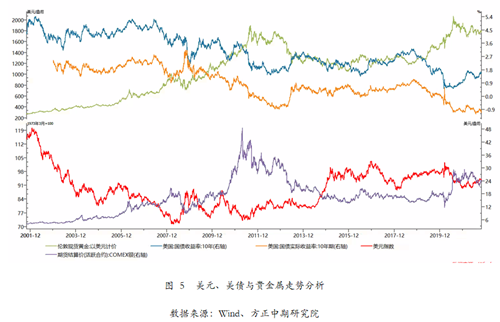

从黄金三大属性出发,债券属性和金融属性成为当前黄金价格的核心影响因素,工业属性对黄金价格的影响相对较弱,这也决定了全球黄金的供需小幅变动对金价影响的有限性。故2021年以来,美债收益率走势是金银行情的核心驱动因素,美元走势亦影响金银;故当前分析黄金价格需要更多的是关注美债收益率和美元指数的变动,全球黄金供需变动仅作为价格走势预测的参考。

五、黄金价格走势分析及关注点提示

前期黄金一度突破1830美元/盎司关键点位,形成双顶形态。美联储货币政策转向预期大幅升温,美债收益率和美元指数持续上涨,黄金一度跌至1720-1740美元/盎司的核心区间,形成短线支撑。高通胀影响下,短期内贵金属继续区间震荡运行;美联储缩债基本被市场所消化,关注其是否更加鹰派缩债以及加息提前的预期,若如此,贵金属年内剩余时间维持弱势。

短期,高通胀、缩债被市场计价影响下,贵金属回归高位震荡状态。上方继续关注1800美元和1833美元/盎司两个关口,沪金则需要关注372.37的60日均线和375-377元/克区间阻力。白银一度涨至24.8美元/盎司(沪银5100元/千克上方)的前高位置,受鲍威尔讲话和有色板块走弱拖累高位回落,上方继续关注24.85的前高位置(沪银需要关注5000-5100元/千克),短期内维持震荡走势,下方关注点为年内剩余时间点位。

年内剩余时间,美联储11月议息会议,若鹰派缩债或提前加息预期增强,贵金属仍会再度走弱,1720-1740美元/盎司(357-365元/克)区间依然是重要阻力位,不排除再度下探1650-1675美元/盎司区间(355-360元/克)的可能。白银跌至21.2-21.6美元/盎司区间(4600-4650元/千克)的可能亦存在。议息会议前,我们建议维持逢高沽空思路;当然议息会议前后的低点亦是做多良机。年内剩余时间,白银的操作机会更多。

中长期来看,货币超发、经济增速减缓以及通胀持续高位背景下,黄金配置价值依然会比较高,做中长期资产配置者,可借黄金回调之际持续做多。投机性较强的白银不适合做长期投资。

当前,贵金属市场走势关注焦点为美联储议息会议。美联储议息会议在11月4日凌晨2点公布会议决议,美联储主席鲍威尔将会在2:30召开新闻发布会。美联储11月缩债、2022年中结束缩债已经基本确定,亦被市场所消化,现在需要关注的是缩债的规模以及加息的进展。如果偏鹰派表现,美元指数和美债收益率将会继续上涨,贵金属走弱空间仍存。

免责声明

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。

本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号