热卷需求未见好转 短期维持偏弱震荡

08.27 / 2021

08.27 / 2021

黑色建材组 卜咪咪

黑色建材组 卜咪咪

摘要:

周前期在原料端带动下热卷连续走强,热卷期货价格涨至20日均线附近后,盘面压力增大,周四焦煤焦炭价格的大幅回落同时本周公布的产量库存数据显示,热卷供需仍未有明显好转,基本面的弱势叠加成本支撑减弱导致热卷大幅下行。短期来看,目前热卷仍处于供需双弱的格局,在原料端影响下,热卷预计仍将偏弱震荡,但在供给端持续受到限产政策影响下,预计盘面回落空间有限,下方5200元/吨附近存在支撑,而中期走势取决于淡季过后需求的表现,若后期需求回升,盘面仍有望重回涨势。

8月份以来,热卷经历了震荡下行走势。8月初市场对于粗钢供给收缩这一预期有所松动,导致热卷大幅下行。8月中旬之后,一方面,热卷下游需求依旧偏弱,同时月中公布的各项宏观经济数据大幅不及预期,其中房地产新开工数据对钢材下游需求明显利空,以及制造业投资增速、工业企业增加值等数据均不及预期。另一方面,发改委再次提及关注大宗商品价格走势,做好大宗商品保供稳价工作。供需两端的偏弱预期导致热卷连续下行。

数据来源:同花顺iFinD

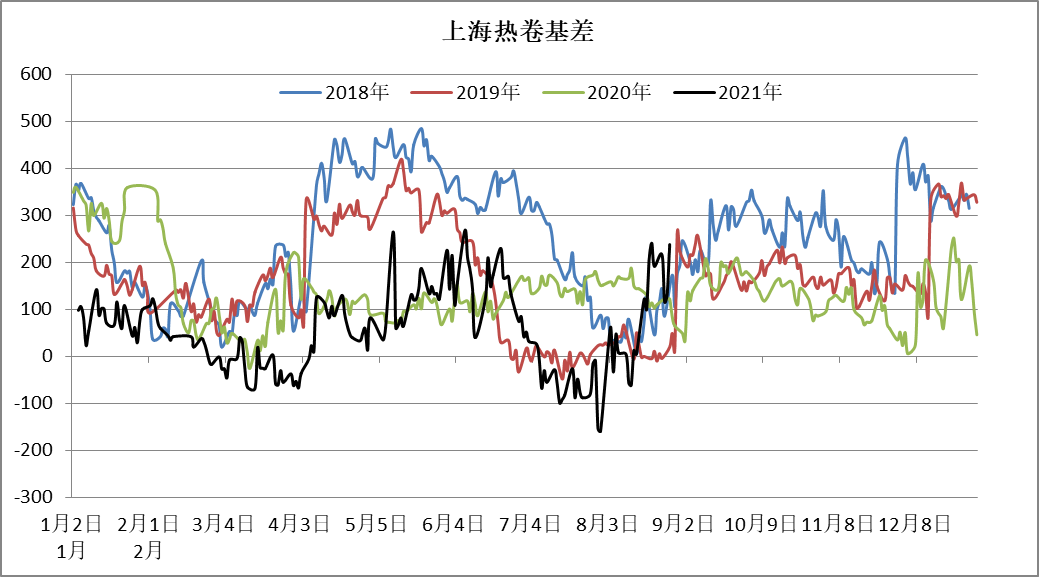

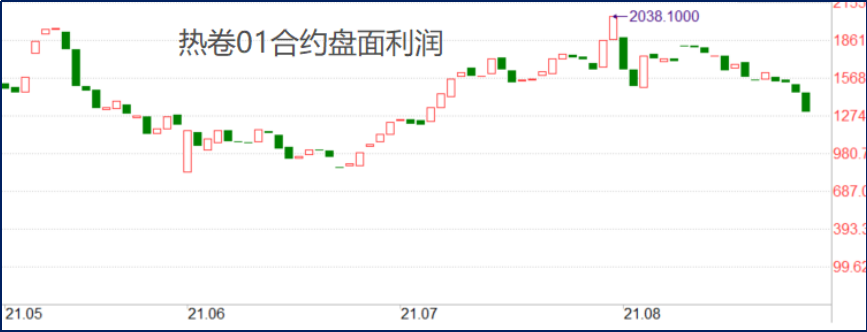

8月份以来,现货需求较为疲弱,现货价格小幅下跌,但需求预期的转向导致期货跌幅明显大于现货,热卷基差由月初的低点逐渐修复。8月10日以来,限产预期的松动以及钢材下游需求的悲观预期导致热卷01合约盘面利润至高点回落。

数据来源:同花顺iFinD

数据来源:同花顺iFinD

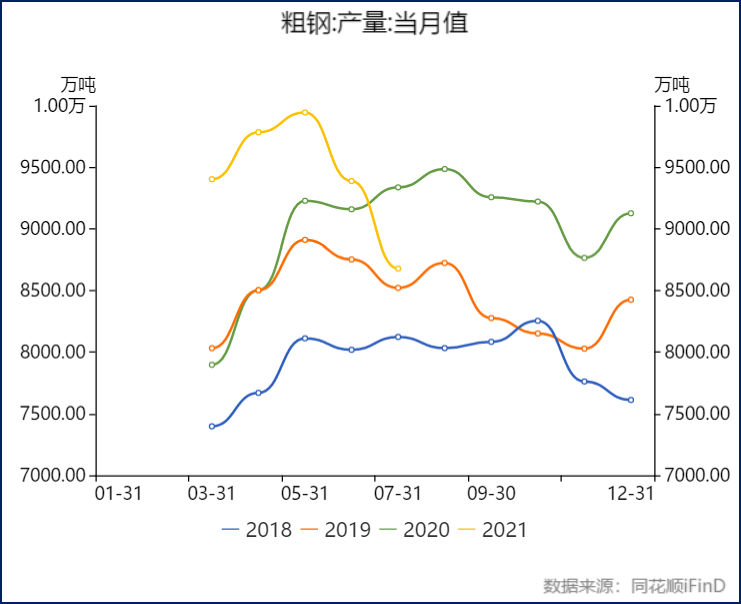

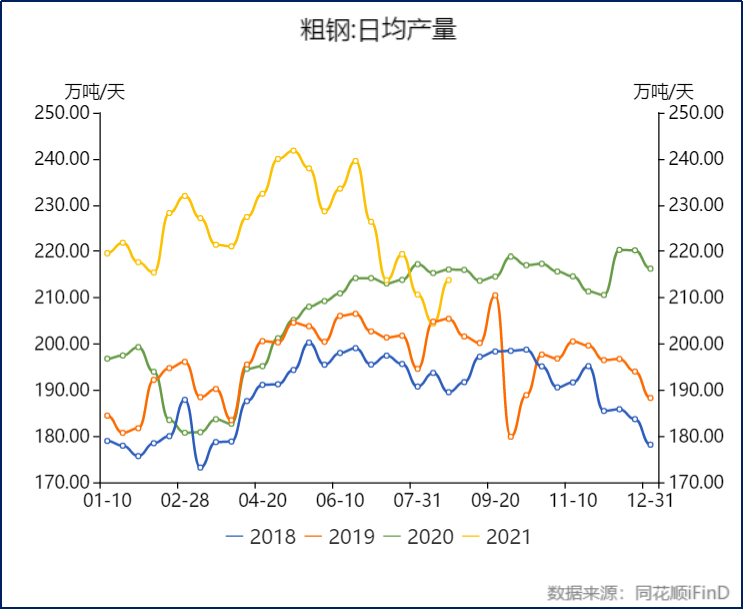

从供给端来看,各地区的压减粗钢产量政策对粗钢产量的影响愈加明显,7月份全国粗钢产量8679万吨,同比下降8.40%,环比下降7.54%,1-7月粗钢累计产量64933万吨,同比增长5600万吨;7月份全国钢材产量1.11亿吨,同比下降6.6%,环比下降8.05%,1-7月钢材累计产量8.09亿吨,同比增长10.5%。粗钢、钢材产量同环比均大幅下降。

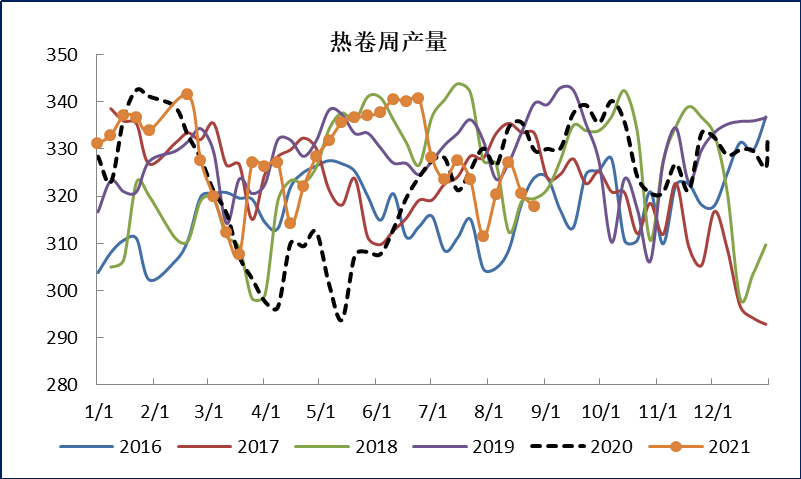

具体到热卷来看,目前热卷生产利润在1000元/吨左右,虽热卷生产利润处于高位,但受压减粗钢产量政策影响,自7月份以来,热卷周产量始终在330万吨以下,8月份热卷周度产量均值321.4万吨环比7月份均值小幅下降,预计后期热卷供给端将始终受到限产影响。

数据来源:Mysteel,方正中期研究院

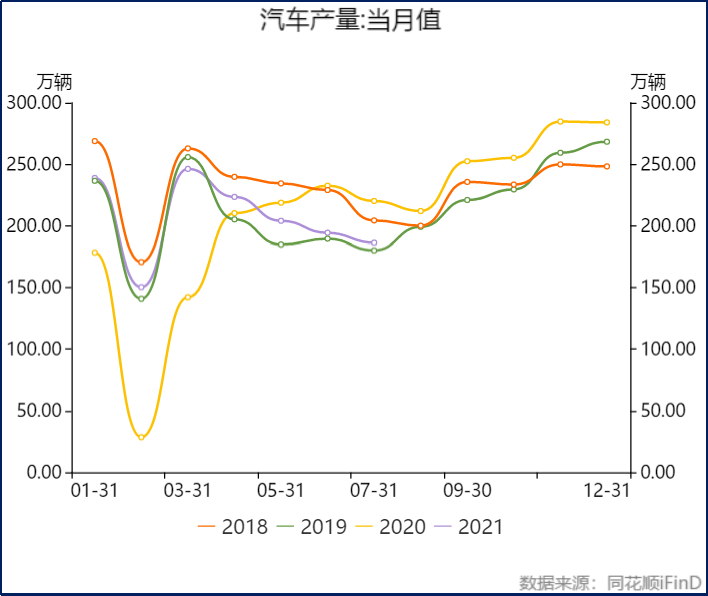

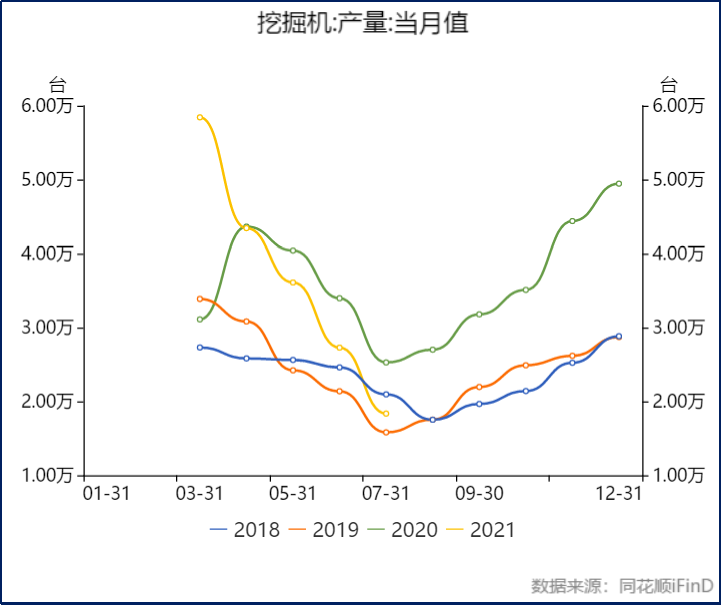

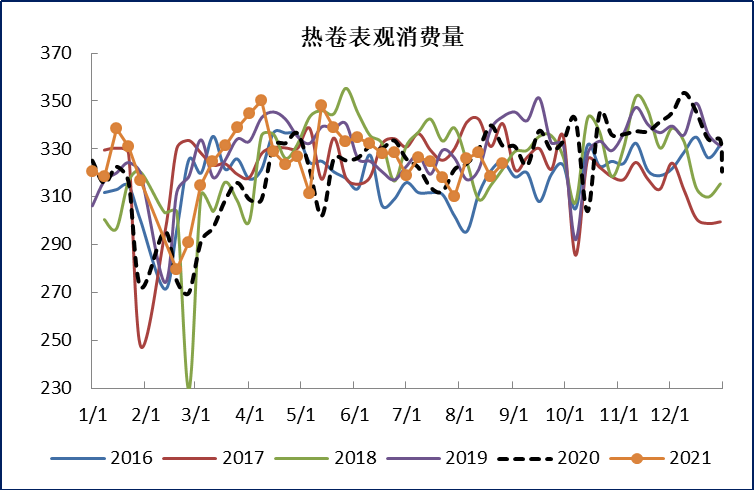

从需求端来看,7月份热卷下游行业产销数据大幅下行,部分是受国内洪涝灾害和疫情的影响,但大宗商品价格上行带来的成本压力以及海外需求的走弱对国内制造业生产确实有一定利空影响。7月份汽车行业产销维持疲软态势,7月份汽车产量186.3万辆,环比下降4.12%,同比下降15.51%;家电出口下降,7月出口空调347万台,同比下降13.5%;出口冰箱599万台,同比下降10.2%;出口洗衣机160万台,同比下降13.8%;挖掘机等工程机械产销走弱,7月份挖掘机产量环比下降32.7%,同比下降18.4%。整体热卷需求延续疲软态势,随着“金九银十”旺季的临近,下游需求的表现将对盘面产生较大影响,从近期热卷周度表需来看,目前热卷需求未有明显回升。

数据来源:Mysteel,方正中期研究院

总体来看,周前期在原料端带动下热卷连续走强,热卷期货价格涨至20日均线附近后,盘面压力增大,周四焦煤焦炭价格的大幅回落同时本周公布的产量库存数据显示,热卷供需仍未有明显好转,基本面的弱势叠加成本支撑减弱导致热卷大幅下行。短期来看,目前热卷仍处于供需双弱的格局,在原料端影响下,热卷预计仍将偏弱震荡,但在供给端持续受到限产政策影响下,预计盘面回落空间有限,下方5200元/吨附近存在支撑,而中期走势取决于淡季过后需求的表现,若后期需求回升,盘面仍有望重回涨势。

重要事项:

本报告中的信息均源于公开资料,方正中期期货研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号