【棉花】宏观利空影响棉价 棉花跌出机会

03.25 / 2021

03.25 / 2021

摘要:

受美元升值,原油大跌影响,3月以来棉花走弱,3月1日至3月24日收盘,郑棉跌8.13%,报14920,棉纱跌7.73%,报22010.ICE棉花跌7.67%,报82.25。宏观大类资产的利空情绪以及美棉大跌带动棉花下行,此外,春节前下游补库行为导致下游库存整体偏高,棉花采购积极性不高,棉花震荡走弱。

宏观方面,原油短期大幅下挫,跌破60美金,美元指数大幅走强,突破92关口,欧美制裁事件带动棉花走弱。但中期看,美元指数短期上涨进入尾声,中长期下跌趋势未改,美元若进一步下跌,将给大宗商品带来支撑,欧美制裁对市场更多是情绪影响,实质影响仍待进一步观察,中期需要密切关注宏观层面的变动。

外围方面,据美国农业部(USDA)最新发布的3月份全球棉花供需预测报告,2020/21年度全球棉花总产2467.2万吨,相比上月调减18万吨,相比2019/20年度减少191.6万吨,减幅7.2%。全球消费量2557.4万吨,环比调增5.5万吨,较2019/20年度增加323.4万吨,增幅14.5%;虽然总体供需格局依然是供大于求的局面,但棉花消费有所好转,期末库存减少,这是中长线棉花走强的基础所在。

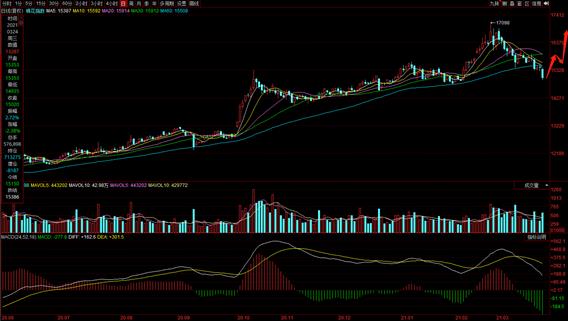

技术面上看,棉花短期跌破15000关口,下方14800-15000附近存在一定支撑。短周期图出现一定技术性背离,短期棉花下行空间有限,有望开始反弹,中期随着下游维持稳定,棉花库存有望进一步回落,棉花下方14800附近仍然存在较强支撑,预计4初棉花可能将震荡回升,后续走势需关注新棉种植情况、下游补库情况以及宏观层面的变动。

第一部分、行情回顾

1、棉花&棉纱期货市场走势回顾

受美元升值,原油大跌影响,3月以来棉花走弱,3月1日至3月24日收盘,郑棉跌8.13%,报14920,棉纱跌7.73%,报22010.ICE棉花跌7.67%,报82.25。宏观大类资产的利空情绪以及美棉大跌带动棉花下行,此外,春节前下游补库行为导致下游库存整体偏高,棉花采购积极性不高,棉花震荡走弱。

图1-1:棉花主力合约走势图

图1-2:棉纱主力合约走势图

图1-3:ICE棉花主力合约走势图

第二部分、全球棉花供需情况

1、全球供需概况

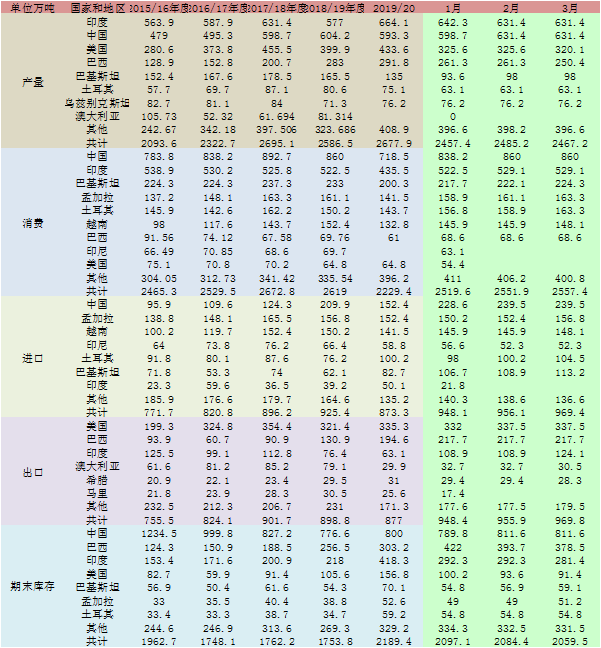

据美国农业部(USDA)最新发布的3月份全球棉花供需预测报告,2020/21年度全球棉花总产2467.2万吨,相比上月调减18万吨,相比2019/20年度减少191.6万吨,减幅7.2%。全球消费量2557.4万吨,环比调增5.5万吨,较2019/20年度增加323.4万吨,增幅14.5%;进出口贸易量约970万吨,较上月调增14万吨。全球期末库存2059.5万吨,较上月调减24.9万吨,相比上年度减少92.4万吨,减幅4.3%;全球库存消费比80.53%,同比下降近16个百分点。

在本年度本月进行的调整中,全球棉花产量调整的主要是巴西和美国,其中巴西较上月调减10.9至250.4万吨,美国环比调减5.5至320.1万吨;消费量整体调整幅度有限;出口量主要调整了印度本年度出口预期,较上月调增15.2万吨。期末库存中印度和巴西调整最为明显,较上月分别减少15.2和10.9万吨。印度、中国和美国具体调整情况如下:

印度:2020/21年度总产预期631.4万吨,较上月未做调整;消费量预期529.1万吨,较上月未做调整;出口量预期124.1万吨,环比调增15.2万吨;期末库存378.5万吨,环比调减15.2万吨。

中国:2020/21年度总产预期631.4万吨,较上月未做调整;消费量预期860万吨,较上月未做调整;进口量预期239.5万吨,未做调整;期末库存量811.6万吨,环比未见明显调整。

美国:2020/21年度总产预期320.1万吨,较上月调减5.5万吨;出口量预期337.5万吨,环比未见明显调整;期末库存量91.4万吨,环比调减2.2万吨。

表1-1:USDA全球棉花供需平衡表(分国别)

第三部分、国内棉花供需格局

最新数据显示,随着短期棉花下游补库结束,下游棉花库存处于近年高位,商业库存出现回落,工业库存升至高位。下游方面,产成品库存处于近年来较低状态,纱线及坯布需求大幅改善。需求改善使得棉花中长期震荡上行趋势不改,但短期工业库存处于高位使得下游对于棉花新增需求有限,棉花价格上行将可能受到抑制,未来仍需关注棉花库存变动情况。

1、棉花供应:工商业库存维持较高位置

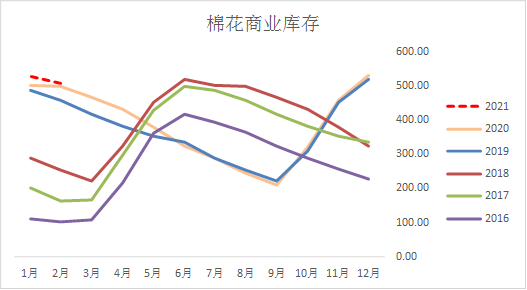

据棉花信息网统计,1月份新棉上市进入后期;纺织下游订单充裕,兼之为春节备货,企业加大了对原料的采购力度;港口保税进口棉继续增加,市场整体购销活跃。1月末国内棉花商业库存小幅回落,为年度内首次下降。据中国棉花信息网对全国棉花交易市场18 个省市的 154家棉花交割和监管仓库、社会仓库、保税区库存和加工企业库存调查数据显示,1 月底全国棉花商业库存总量约 525.36 万吨,较上月减少 3.91万吨,降幅 0.74%,高于去年同期 24.17 万吨。

图3-1:中国棉花商业库存

数据来源:棉花信息网 方正中期研究院整理

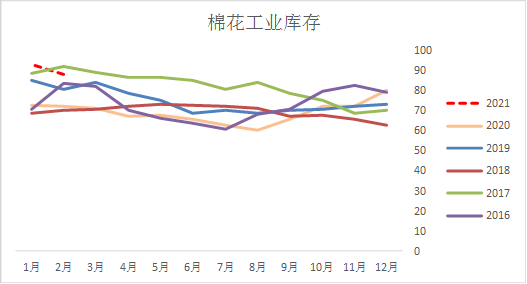

2月,棉纺织企业棉花工业库存继续略有回落。据调查,截至2月底纺织企业在库棉花工业库存量为88.24万吨,较上月底下降4.81万吨。纺织企业可支配棉花库存量为129.65万吨,较上月下降9.02万吨。棉花工商业库存处于近6年相对高位。短期下游企业棉花库存充足,短期内对于棉花采购积极性不高。

图3-2:中国棉花工业库存

数据来源:棉花信息网 方正中期研究院整理

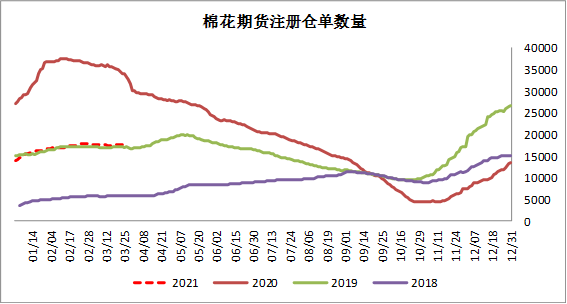

截止2021年3月24日,交易所棉花期货注册仓单17588张,大幅低于去年同期水平,与2019年相当。

图3-3:注册仓单数量

2、棉花进出口:进口数量同比增加,出口恢复

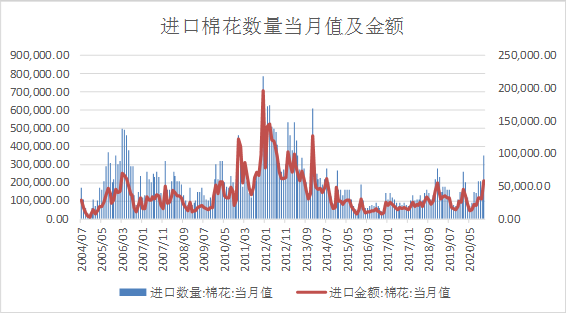

2021年1-2月份,我国棉花进口量同比增长。贸易方式中,一般贸易最多,接近五成。来源国中美国最多,超过四成,巴西排第二,印度排在第三,其他均未超过1%。

据海关总署数据,2021年1-2月,我国棉花进口数量69.06万吨,同比增长67.5%;平均进口价格1720美元/吨,较12月上涨60美元,涨幅1.3%,同比仍下跌1.2%。2020/21年度前6个月共进口166.04万吨,同比增长100.7%。

图3-4:进口棉花数量

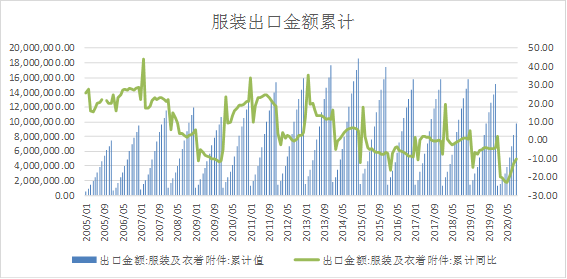

海关最新数据显示,2021年1-2月,我国纺织品服装出口462亿美元,同比增长54.81%。其中出口纺织纱线、织物及制品221.3亿美元,同比增长60.71%;出口服装及衣着附件240.5亿美元,同比增长49.8%。1-2月我国棉纱线进口约35万吨,同比增长24.7%。

据中国棉纺织信息网数据显示,棉纺织品出口大幅增长,2020年1-2月我国出口棉坯坯布出口2.11亿米,同比增长132.3%,出口金额为2.66亿美元,同比增长141.21%。

图3-5:服装出口金额

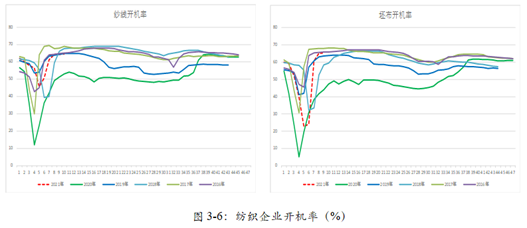

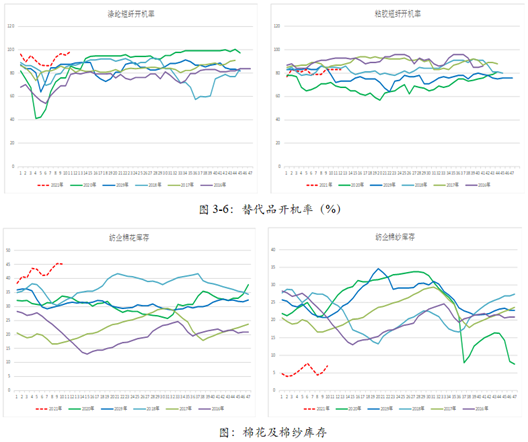

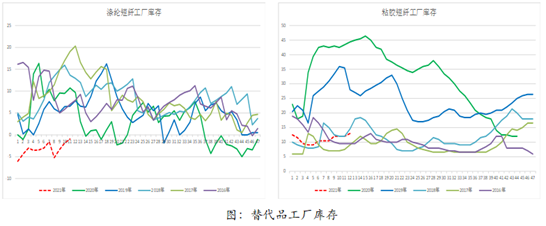

3、纺企开机率季节性回落,纺企库存上升,产成品库存维持历史低位

1月-2月随着下游需求复苏,需求有所恢复,春节后,纺织企业开机率季节性回升至65%水平,纺企春节前后加速补库,棉花可用库存水平升高至历史最高的45天左右,处于历年来高位。总体来看,需求维持好转格局,下游产成品坯布及纱线库存均维持较低位置,尤其替代品涤纶短纤和粘胶短纤库存较低,开机率较高,维持供不应求状态,表明下游需求持续复苏,对于棉花价格具有较强支撑作用,但纺企高库存也意味着对于棉花短期的需求有限,对于短期盘面走势具有负面影响,接下来棉花旺季需要密切关注下游订单可持续性。

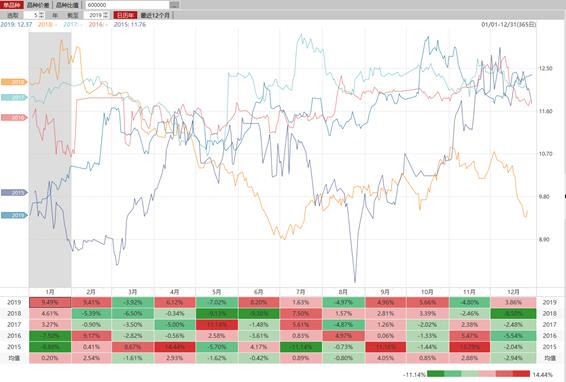

4、棉花走势季节性分析

从季节性角度来看,棉花05合约在1月2月及4月上涨概率较大,3及5月下跌概率较大。

图3-7:棉花季节性走势

第四部分、技术分析及多空持仓情况

技术面上看,棉花短期跌破15000关口,下方14800-15000附近存在一定支撑。短周期图出现一定技术性背离,短期棉花下行空间有限,有望开始反弹,中期随着下游维持稳定,棉花库存有望进一步回落,棉花下方14800附近仍然存在较强支撑,预计4初棉花可能将震荡回升,后续走势需关注新棉种植情况,以及下游补库情况以及宏观层面的变动。

图4-1:棉花主力日线图走势

数据来源:Wind 方正中期研究院整理

第五部分、棉花期权成交持仓及后市策略

1、期权成交及持仓分析

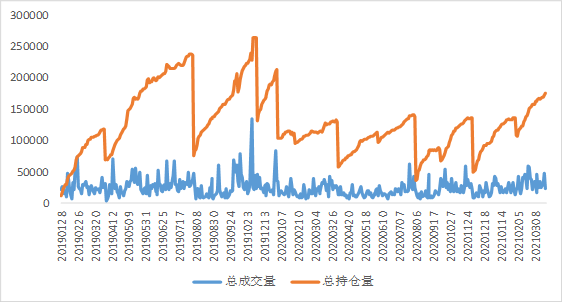

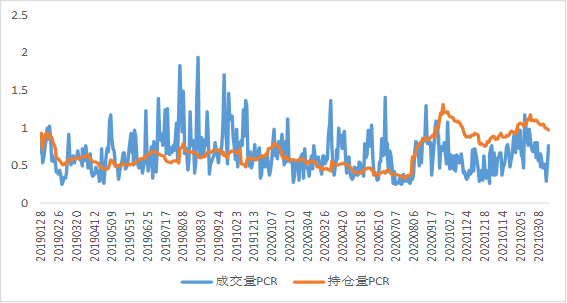

2021年3月24日,棉花期权合约总成交23878张,较上一交易日增减-24392张,总持仓175452张,较上一交易日增减2877张。期权成交量认沽认购比0.7733,持仓量认沽认购比0.9719。

图6-1:棉花期权成交及持仓

数据来源:Wind 方正中期研究院整理

图6-2:成交量及持仓量PCR

数据来源:Wind 方正中期研究院整理

2、波动率分析

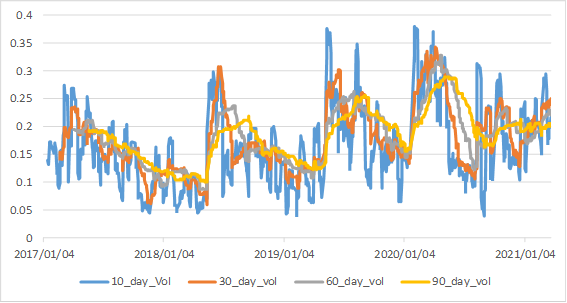

2021年3月24日,标的10日、30日、60日和90日历史波动率分别为19.29%、24.85%、20.62%和18.25%。棉花指数加权隐含波动率为20.67%。

图6-3:历史波动率

数据来源:Wind 方正中期研究院整理

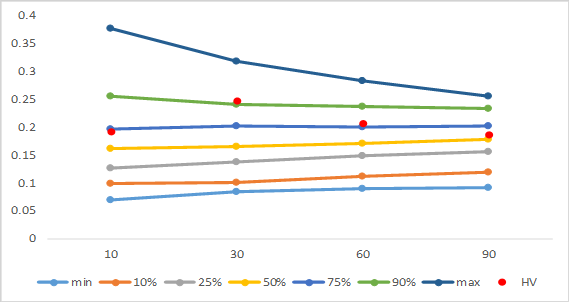

图6-4:历史波动率锥

数据来源:Wind 方正中期研究院整理

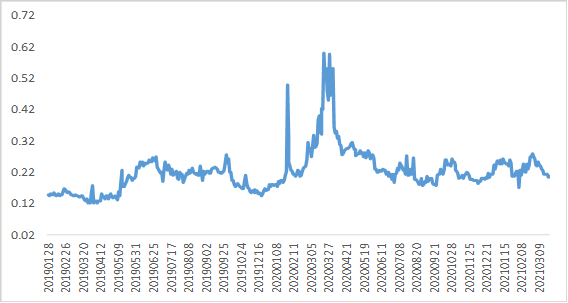

图6-5:棉花隐含波动率指数

数据来源:Wind 方正中期研究院整理

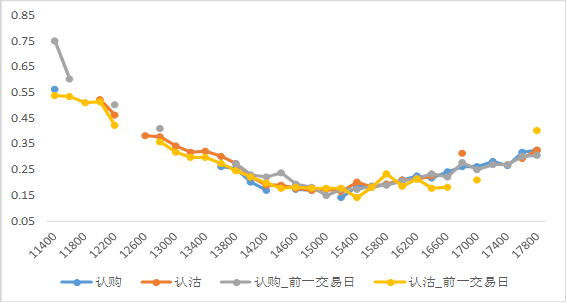

图6-6:主力合约隐含波动率微笑曲线

数据来源:Wind 方正中期研究院整理

图6-7:次主力合约隐含波动率微笑曲线

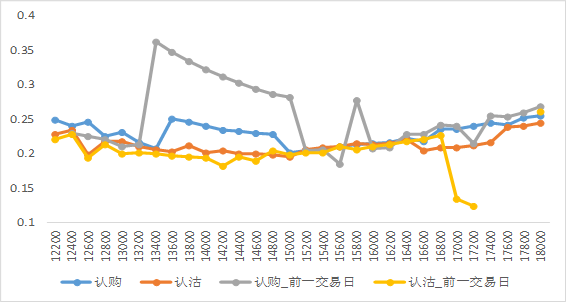

数据来源:Wind 方正中期研究院整理

3、期权策略

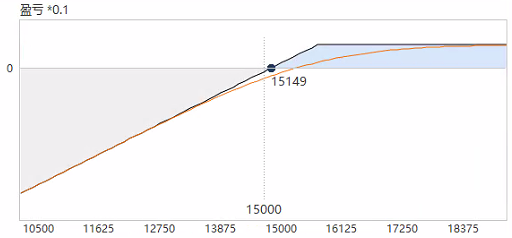

期权方面,短期隐含波动率回落,达到20%附近,短期棉花震荡下跌,期权波动率下降,中期可以开始做多方向和波动率,如牛市价差,或者进行备兑持仓,即持有期货多头同时,卖出16000附近认购期权。

策略1:备兑策略

策略2:做多棉花:牛市价差

第六部分:期货及期权套保操作建议

期货建议:

我们建议需要保护库存以及需要卖出棉花的企业投资者可以在棉花2109合约短期做卖出保值,开仓区间15500上方。投机或买入保值方面,棉花若回落低于15100以下可以逢低买入2109合约。

期权建议:

短期波动率大幅降低,短期棉花下跌,期权波动率降低,不过远月合约到期时间较长,时间价值较大,中期可以逢高卖出虚值认沽期权或考虑备兑持仓,如持有期货多头同时,卖出16000-16500区间认

重要事项:

本报告中的信息均源于公开资料,方正中期期货研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限购期权。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号