欧洲疫情反弹商品市场承压 大宗商品上半年仍有上涨空间

03.22 / 2021

03.22 / 2021

一、 海外疫情有反弹迹象

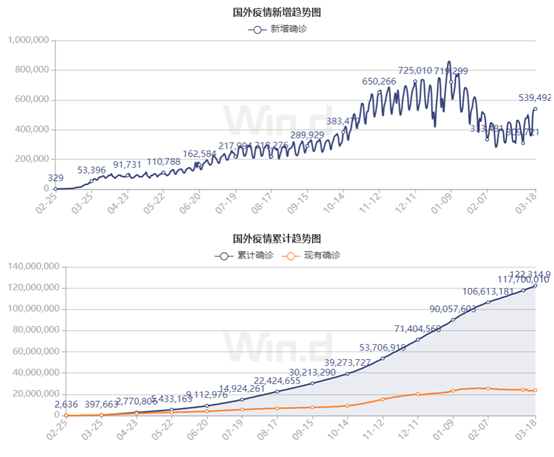

2020年以来,新冠肺炎疫情成为全球最核心的系统性风险,经济、贸易、金融甚至是政治等各领域均受到不同程度的冲击,疫情风险的消退对于经贸金融和政治等各领域的修复和稳步上涨至关重要。从全球新增确诊和累计确诊趋势图分析,全球疫情拐点已过,好转趋势非常明显,疫情风险逐步的消退。截止到3月下旬海外确诊病例突破1.2亿例,累计死亡突破270万。美国确诊病例突破3000万,死亡接近60万;欧洲累积确诊病例突破3700万,死亡接近90万;新增确诊病例均大幅回落。

欧洲疫情有反弹迹象,法国总理宣布对包括巴黎在内的多个地区实施抗疫封锁。随着阿斯利康疫苗的暂停接种,欧洲疫情的再度反弹,欧洲的部分国家则再度出台封锁措施,特别是法国、波兰和意大利等经济体。法国总理让·卡斯泰表示,为遏制新冠疫情,法国将对包括巴黎地区在内的多个地区实施封锁;卡斯泰说,只有必要的企业和学校才能保持开放,该措施将持续四周。对于阿斯利康疫苗,欧洲药监局发布评估结论称,阿斯利康新冠疫苗安全有效,血栓与该疫苗的接种无直接关系;德国、法国、意大利将陆续恢复该疫苗的接种。

当前,全球疫情虽好转趋势明显,然出现疫情再度严重的势头,特别是欧洲;当然随着疫苗的接种,进一步下降的趋势也会非常明显,巴西、印度等新兴市场疫情好转趋势则不明显,主要是其疫苗接种进展缓慢,国内二次疫情风险依然存在,特别是需要防输入性疫情风险。2021年上半年,随着疫苗的广泛接种,叠加天气转暖利于疫情的防控,疫情好转趋势非常明显,疫情在下半年则会进入尾声,在2022年初则会基本结束,历时两年的新冠肺炎疫情亦将会过去。当然疫情的好转趋势度,与疫苗的接种和分配等问题密切相关,疫苗的广泛接种(群体免疫)是新冠肺炎疫情进入尾声的关键。

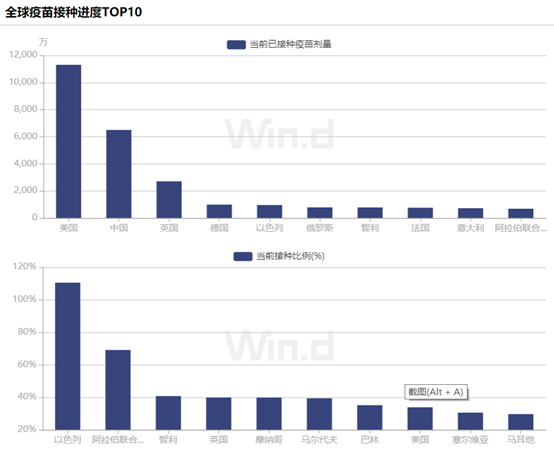

当前,疫苗的接种的进展为关注的重点,2021年以来,中国、美国、英国等主要经济体逐步加大疫苗的接种,其中中国和美国接种的人数最多,美国疫苗接种已经接近1.2亿,中国疫苗接种已经突破6000万,其次为英国和以色列等国接种人数相对较多。从接种比例来看,以色列和阿拉伯联合酋长国的接种比例最高,以色列的接种比例突破100%,接近全民接种疫苗,阿拉伯联合酋长国的接种比例亦达到60%以上,中国和美国因为人口基数问题使得接种比例偏低。随着疫苗的量产和加大接种,不论是接种人数还是接种比例均出持续的大幅上涨。这有利于经济的渐进复苏。

二、 全球宏观经济分析

(一) 美联储议息决议符合预期,鲍威尔讲话继续维持鸽派基调

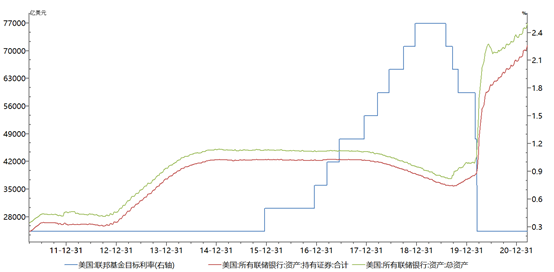

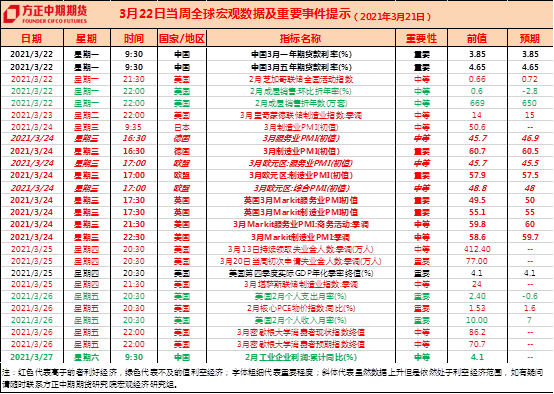

美联储3月议息会议结束,会议决议、声明和点阵图、以及经济预测等,基本符合我们预期,鲍威尔讲话亦继续维持鸽派离场,唯一所出人意料的是鲍威尔对美债收益率持续上涨的容忍度。具体而言,美联储将基准利率维持在0%-0.25%不变,点阵图预计将维持利率在当前水平直至2023年,并且维持当前资产购买步伐直至充分就业和物价稳定目标取得实质性进展。另外,美联储上调2021-2022两年的GDP增速预期,下调2023年的GDP增速预期;上调今明后三年的PCE和核心PCE通胀预期,维持长期PCE通胀预期不变。在新闻发布会上,鲍威尔表示没有必要对美国国债收益率上升做出反应,透露将在未来几天公布一些补充杠杆率(SLR)的消息。现在还不是开始讨论缩减购债规模的时候,需要看到实际进展,才能开始逐步缩减购债规模。若收缩刺激措施,将尽可能提前发出通知。利率点阵图等预期不足以触发美联储行动,将等到明显达到条件的时候才会加息。本次议息会议整体符合我们预期,比市场所预期的更显鸽派,故美元指数大幅回落,黄金价格突破1750美元/盎司,美股则是继续刷新历史新高。我们认为美联储在上半年继续维持宽松政策不变,在下半年则会逐步释放缩减购债规模的信号。上半年,抗通胀黄金仍有上涨空间,值得逢低做多配置。美元指数则会维持震荡走势,年内仍有继续走高的趋势,不排除涨至94.7的可能,中长期则会维持弱势,整体在88-95之间震荡调整。

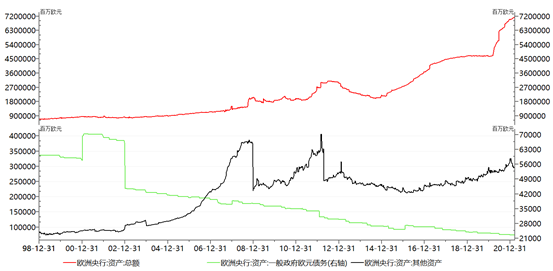

(二) 英国和欧洲央行货币政策以稳为主

周一英国央行行长贝利发言称,将密切关注金融市场的利率,重申帮助英国经济的工具箱并没有用尽,可以引入新的货币政策工具,但不会采取量化宽松;央行要求银行做好负利率的准备,但对是否使用负利率保留看法。预计未来几个月通胀率将回升至2%,英国央行下一次的预测将显示失业率峰值较低。欧洲央行管委森特诺表示,收益率曲线控制不会成为欧盟关键的稳定工具,欧洲央行方面不会支持其强力实施。紧急抗疫购债计划(PEPP)的灵活性得到了保留,但与开始时相比可以少用一些。虽然欧洲多数国家停用了阿斯利康疫苗,疫情风险有抬头的负面影响,但是经济的整体依然处于复苏中,欧洲央行和英国央行没有必要采取新一轮的宽松政策,维持当前宽松是适宜的,这对于经济的恢复也是有利的。英国不会使用负利率政策,欧洲央行亦不会增加PEPP总量。这对于英镑和欧元而言,形成支撑,故受多重因素影响的欧元和英镑不会出现大幅回落。

数据来源:WIND 方正中期期货

(三) 新兴市场经济体调整货币政策,开启加息进程

继周三巴西央行宣布自2015年7月以来首次加息之后,土耳其央行也宣布加息;土耳其央行将关键利率上调200个基点至19%,该央行还表示,如有必要,将进一步收紧货币政策。随后,美元兑土耳其里拉短线跳水。俄罗斯方面,需求的快速复苏和通胀压力的上升要求回归中性货币政策,俄罗斯央行意外将关键利率上调至4.5%,可能在未来某次会议上再次加息。另外,挪威央行表示政策利率极有可能在2021年下半年上调。美欧央行维持宽松之际,新兴市场经济体提前加息则是应对资本外流。

(四)中国经济数据分析

国内方面,数据显示,1、2月实体经济数据总体略超预期 。工业增加值等产出端表现依然强劲,除低基数之外也有明显增长,尤其受到外需拉动的中下游制造业,就地过年也有一定利好影响。内需方面,消费继续维持修复态势。投资需求主要是房地产方面明显超预期,保持较强的韧性。预计在房屋销售回落之前,这一局面不易打破。基建投资和制造业投资相对中性。未来基建投资或继续维持平稳,而制造业投资仍有加速可能。当前制造业仍可视作主动加库存阶段,但已逐步接近拐点。货币政策上看,本周央行净投放/回笼流动性金额为0,央行继续保持中性观望的货币政策。

三、 海外金融市场变化及资产配置

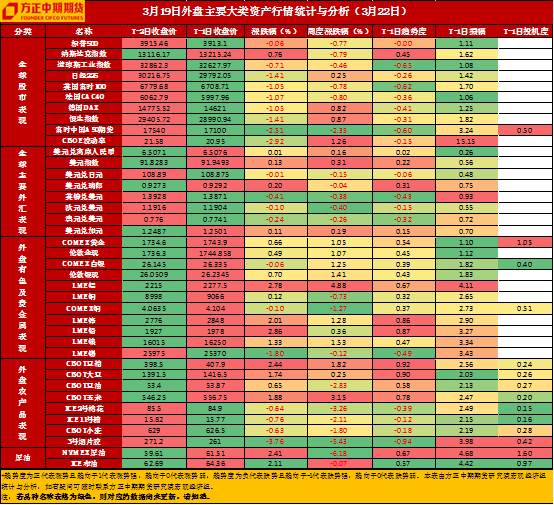

美元指数:美联储对补充杠杆率和美债收益率的言论使得美元指数继续走强,尾盘则因收益率下跌而收窄涨幅,尾盘报91.94,涨0.13%;因美债收益率的走势影响、疫苗接种速度加强、经济复苏预期强以及财政扩张等因素提振美元需求,叠加美国经济的比较优势,美元反弹趋势明显,涨至94.7的可能性比较大;中长期来看,超宽松经济政策、美国经济占比下降,美元信用体系的冲击和通胀的压力,美元长期震荡走弱的趋势依旧,近期强阻力位在88附近,整体将会在88-95之间震荡调整。

欧元/美元:因担忧欧洲进一步实施疫情封锁,欧元回吐了早些时候兑美元的涨幅,欧元兑美元跌0.09%至1.1904;短期内,美元走势和欧央行口头支撑继续影响欧元,然欧美经济表现分化使得欧元承压,仍有下行的空间,欧元兑美元跌破1.18关口可能性依然较大;随着欧洲疫情的有效管控和经济的复苏,欧元在未来仍有上涨空间,目标位是2.3,待欧元企稳后可以考虑逢低做多;当前运行区间为1.8-2.3。

英镑/美元:英国央行维持宽松政策不变,强调英国经济复苏前景仍不明朗,欧洲疫情有抬头迹象影响欧洲经济复苏,英镑兑美元跌0.39%至1.3871,周跌幅为0.38%。当前内忧外患拖累英镑,仍有下跌的空间;然硬脱欧风险基本解除,英欧经济关系重塑,对于英镑的阻力解除;英国央行虽然时常探讨负利率政策,但是真正实施的可能性小;随着疫苗的广泛使用、疫情得到有效控制,疫情风险影响愈发减弱;经济渐进复苏支撑英镑;随着利好出尽和美元强势表现,我们认为英镑会在1.378-1.42附近企稳。

日元/美元:日本央行公布政策评估结果,澄清收益率区间并放弃ETF目标,另一方面美债美元强势影响日元,美元兑日元基本持平于108.88,周跌幅为0.14%;受美债收益率影响,日元将会继续偏弱走势,将会跌破110关口,二季度中后期将会再度走强。

人民币方面,先前乐观的中国经济数据继续支撑人民币,美元兑离岸人民币触及2018年6月以来最高6.4011;随后,受美元指数影响,人民币回落调整,当前稳定在6.5附近,现收于6.5068;当前人民币趋于区间震荡,当前突破6.4的阻力较大,关注中美利差变化、经济复苏情况以及中美贸易关系,当前有继续走强的趋势,然阻力较大,后期不排除再度跌破6.6的可能,当前运行区间6.4-6.8。

现货黄金周五收报1745.23美元,涨0.51%,上周累涨1.07%,创出1月以来首次连续两周走高,股市波动和国债收益率从当天的高位回落减轻了金价的压力,美元走势不稳,投资者也在评估市场将黄金作为通货膨胀对冲工具的需求。债券收益率上升(对黄金造成压力)和股市紧张情绪和通胀预期上涨(倾向于支持金价)之间的拉锯战还在持续。当前,疫苗安全和分配不均危机、债务危机、地缘政治危机以及滞胀危机等新风险点仍然存在且影响金融市场,市场风险情绪仍将会大幅波动,叠加全球央行大放水等诸多宏观因素的持续影响,避险黄金仍有进一步上涨的趋势,故上半年黄金价格的回调均是买入的良机。

四、国内期货市场分析与前瞻

能化板块,欧洲疫情再抬头,意大利、法国等再度实施全面或区域封锁,同时因凝血问题欧洲部分国家暂停接种阿斯利康疫苗引发市场对欧洲的疫情进一步担忧。而最新的IEA月报略显悲观的论调也打压市场情绪,该机构认为全球石油需求在2023年之前不会恢复到疫情前水平,由于供应仍然充足,不认为出现石油超级周期。另外,近期原油月差已先于绝对价格拐头,WTI原油近端合约已经出现贴水,这也是原油绝对价格变化的前瞻指标。上周EIA库存报告释放利空,上周美国石油库存全面增长,原油库存增加239.6万桶,汽油库存增加47.2万桶,馏分油库存增加25.5万桶。整体来看,市场避险情绪升温引发油价大幅回撤,SC原油主力合约暂时关注下方40日均线附近支撑,跌破将向下寻求60日均线支撑,操作上建议短空长多的思路。

金融板块,股指方面,短期来看经济超预期程度有限,且仍然存在转向风险,基本面对市场支持下降,数据公布后股指反应平淡。此外,本周中美官员会晤,双方仍存在一定分歧,后期需要继续警惕地缘政治风险。中长期来看,经济周期临近转向,上行斜率持续放缓,基本面对市场支持不断减弱,政策转向和海外风险仍需要关注。技术上面上看,短线下行趋势方面,但中期方向或已转向震荡。国债方面,虽我们对于国债期、现券市场的基本判断保持不变,作为率先完成估值调整的大类资产,国内利率债的风险收益比显著改善,配置价值已经体现,交易机会仍需耐心等待,期间可继续逢低进行配置,锁定较高收益率。

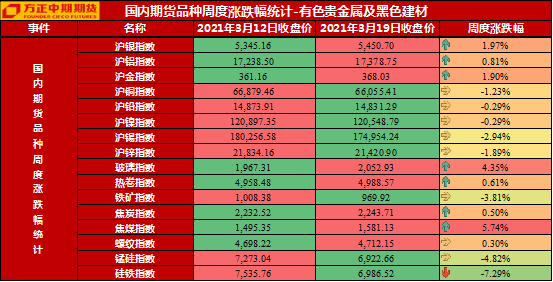

黑色板块,螺纹钢方面,全年的主要线索依然是压减粗钢产量和房地产建筑投资正增长,会支撑螺纹价格,不过短期内的问题也要注意,就是当前螺纹是低基差、强预期、高库存,进入旺季后,若未来1-2周需求仍表现一般,去库速度较慢,在库存货值较高的情况下,伴随货源分散可能会引发乐观预期修正,导致价格出现阶段性调整。铁矿石方面,基于铁矿后续实际需求端改善幅度的不确定性,对于之前看涨后市的预期应予以修正,对05合约切换至震荡思路应对。对于远月合约而言,供需逐步宽松的确定性更强,价格后续下行压力将更为明显。操作上可尝试逢高沽空09合约,或逢低布局5-9价差间的正套。

有色板块,铜方面,目前欧洲疫情风险抬升、长期美债收益率快速攀升等令市场情绪转向谨慎,但目前美联储延续宽松政策,美国财政刺激落地,全球仍处于经济复苏及通胀回升进程中,铜价上行趋势尚未终结,建议回调轻仓试多思路。铝方面,随着疫情形势的好转,国内外终端需求都在持续恢复中,因此从基本面来看,并没有明显利空因素,未来铝价依然将维持较高位置运行。从盘面上看,主力05合约下方支撑位17000,预计围绕17500附近的争夺还将持续一段时间,建议暂时观望为主,若17500有效突破,则上方有望继续上行至18000附近,否则或将掉头向下形成趋势性回调态势。期权上可以考虑卖出18500的深度虚值的看涨期权,以获取额外权利金收益。

农产品板块,油脂方面,3月底美国农业部将发布种植面积预期报告,美豆本年度种植面积预期有大的增长,这将给盘面价格提前带来压力。我们建议在当前位置逢高做空豆油05或棕榈09合约并长期持有,远月合约向下有近1000点的盈利可能。生猪方面,在等待现货情况好转前盘面暂时难有较大起色,时间节点上关注4月下旬到5月上旬现货价格拐点的启动,以及南方雨季对于非瘟的防控情况,目前盘面以震荡行情看待,运行区间(27000,29000),建议短期以观望为主。

2021年上半年,疫情对全球金融市场和全球经济的影响继续减弱,随着疫情风险消退,均进入强劲复苏中,欧美等主要经济体则维持超宽松的经济政策不变,促进经济的复苏。对于金融和商品市场而言,经济的强势复苏、超宽松的经济政策、通胀风险的显现、美元的弱势等因素,市场风险偏好高涨,大宗商品及股市等风险资产仍有上涨空间,抗通胀资产仍有上涨空间,当然难免出现小幅回调风险,应该选择超跌或逢低时加仓风险资产,谨慎长线做空。

重要事项:本报告中的信息均源于公开资料,方正中期研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号