宏观与供需利多共振 铜价再创新高

02.19 / 2021

02.19 / 2021

摘要:

春节假期外盘铜价大幅拉涨,节后继续高走,迅速站上8500整数关口,沪铜高开高走,站上63000。

铜价自去年三月底以来强势运行,接连创下新高,除了受到疫情造成铜市阶段性供需错配因素外,全球实行宽松的财政及货币政策为核心驱动力量。

疫苗接种加快,单日新增确诊病例连续数周回落,疫情风险大幅降低。

美联储延续宽松货币政策,美国大规模财政刺激计划获得重大突破。

铜矿供应延续紧俏局面,年初冶炼厂排产量下降,春节前消费走弱程度及国内累库不及预期,节后复工料快于往年。

铜价在基本面与宏观面利多共振下,料延续强势运行。

风险因素:废铜供需双升,抑制精铜消费;警惕市场预期差

春节假期外盘铜价大幅拉涨,节后继续高走,迅速站上8500整数关口,沪铜迎来开门红,站上63000。铜价自去年3月底以来持续强势运行,全球宽松周期下,流动性充裕,市场从通缩预期转向通胀预期,有色板块明显受益。

通胀回升预期高涨

铜价自去年三月底以来强势运行,接连创下新高,我们认为除了受到疫情造成铜市阶段性供需错配因素外,全球实行宽松的财政及货币政策为核心驱动力量。

图1 沪铜主连日度K线图

数据来源:文华财经,方正中期研究院

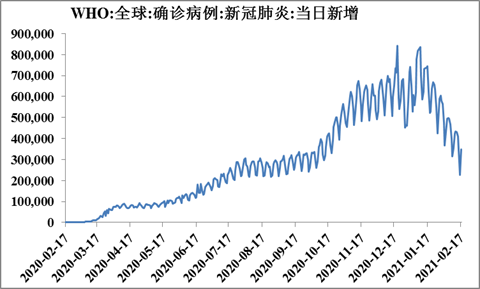

自1月7日以来全球新增确诊病例高位明显回落。1月全球普遍反映疫苗接种工作慢于预期,但2月有所加快,美国预计在100天内达成接种1亿次的目标。后续疫情冲击减弱,防疫措施逐步放松,将带动经济加快回升。

图2 海外单日新增确诊病例

数据来源:SMM,方正中期研究院

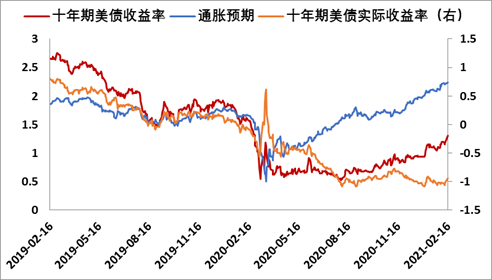

全球宽松政策延续。尽管疫情形势出现明显好转,但美联储维持当前宽松力度不变,保持基准利率不变,强调目前讨论缩减购债规模为时尚早,且贯彻“平均通胀目标制”,允许通胀水平短期高于目标。2月5日美国民主党在国会参众两院通过预算调节程序,绕开共和党直接以51票简单多数在参议院通过财政救助,26日众议院将就1.9万亿美元财政刺激进行投票,大概率将获得通过。

无论是美国大规模财政刺激加码预期强化,还是疫情风险降低,均造成市场对通胀加速回升的乐观情绪,长端美债收益率、原油、美股大幅攀升,目前来看经济复苏及通胀回升趋势不变,有色金属仍将受益。

图3 美债收益率及通胀预期

数据来源:SMM,方正中期研究院

南美铜矿运输受阻加剧短期铜矿紧俏程度

2021年铜精矿长单加工费为59.5美元/吨,低于2020年的62美元/吨。中国铜原料谈判小组CSPT敲定的今年一季度TC地板价为53美元/吨,较去年四季度下滑5美元/吨。智利海啸导致北部港口运输受限,1月出口大量推迟,秘鲁Las Basmas铜矿到港口道路遭到社区封锁,导致进口铜精矿现货TC连续7周走低,截止2月10日进口铜精矿现货TC接近40美元/吨低位水平。从短中期TC来看,铜精矿市场均处于供不应求局面。后续伴随智利天气干扰因素解除,南美地区铜矿出口料增多,但2月铜精矿市场供应紧张局面难扭转。

图4 进口铜精矿现货加工费

数据来源:SMM,方正中期研究院

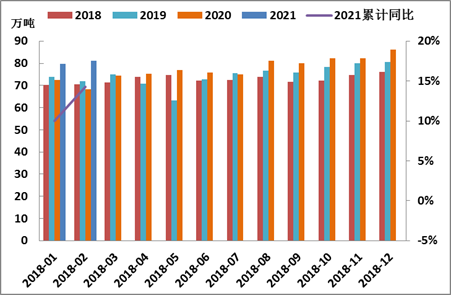

2月国内冶炼厂检修减少,但年初国内冶炼厂排产量普遍不高,SMM预计2月国内电解铜产量环比增长1.17%至81.2万吨。智利天气干扰同样造成电解铜出口减少,我国进口铜流入市场较少。

图5 中国电解铜产量

数据来源:SMM,方正中期研究院

节后下游复工料快于预期

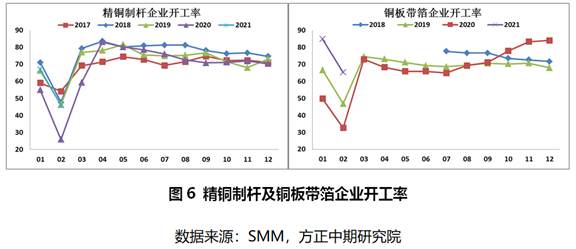

2月下游消费呈现分化走势。其中空调、汽车、电子等终端领域消费旺盛,带动铜管、铜板带箔、铜棒、漆包线等铜材加工企业订单充足,甚至部分已排产至一季度末。但电力行业订单下滑,目前国内精废价差处于高位,废铜替代效应显著增强,造成电线电缆企业及精铜制杆开工率下滑。

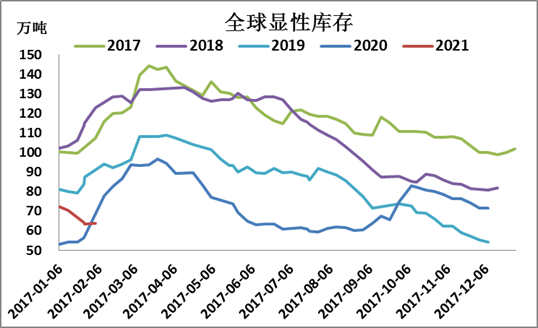

由于春节因素,下游消费环比走弱。但今年“就地过年”政策或带动春节后复工快于往年。往年春节前后国内均有5-6周持续性累库,春节前国内消费走弱程度不及往年,国内累库不明显。节后第一周国内社会库存增加5.54万吨,基本持平前两年均值。自去年10月以来LME库存持续回落,目前已不足8万吨。由于全球显性库存处于低位,因此若国内未出现大规模累库,则对铜价负面影响不大。

图7 全球显性库存

数据来源:SMM,方正中期研究院

风险因素

1、废铜供需双升抑制精铜消费

自去年11月起,满足再生铜新标准的废铜可自由进口,政策实施以来废铜进口显著增长。目前虽然受到马来西亚防疫管控、春节国内物流暂停等短期因素干扰,废铜供应回升幅度有限,但在无进口批文限制下仍将延续上升趋势。同时,精废价差处于高位,废铜替代效应明显,废铜供需双强将对精铜消费造成冲击。

2、美元指数料底部偏强震荡

在财政刺激加码下,美国经济复苏明显快于欧洲,且美债收益率大幅攀升,均对美元指数形成底部支持。不过宽松政策下美元难有明显抬升,预计呈现底部偏强震荡走势,对铜价影响中性偏空。

3、警惕市场预期差

目前市场普遍预计美国新一轮大规模财政刺激将于3月落地,且疫情风险显著降低。若后续变异病毒快速扩散,疫情演化及疫苗接种不及预期,或美国快速收紧宽松财政及货币政策,将造成市场预期的转变。铜价已连续十个月强势运行,前期宏观利多已充分消化,若无进一步利多或不及预期,将造成铜价高位回落。

综上,宽松政策仍在路上,疫情风险大幅降低,全球库存处于低位,国内复工料快于往年,基本面与宏观面利多共振下,铜价仍处于上行趋势中。不过短期需警惕市场乐观情绪集中释放后高位回落风险,沪铜上方压力64000,下方支撑60000;伦铜上方压力位8750。

重要事项:

本报告中的信息均源于公开资料,方正中期期货研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

|

|

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号