国债期货策略专题跟踪

01.19 / 2021

01.19 / 2021

本期要点:

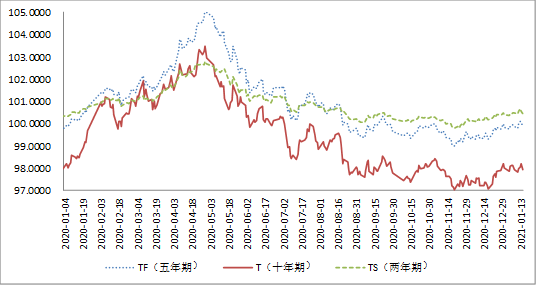

市场回顾: 上周国债期货小幅走高,当前价格仍处于底部区间内,金融市场波动加剧在债券市场也有体现。市场开始为货币拐点进行提前准备,对金融资产估值形成一定压力。周内央行金融统计数据中社融与M2均低于预期以及前值,货币供应拐点进一步得到确认,实体经济边际复苏斜率将放缓。物价仍处于舒适区间,对国内货币政策影响有限。外贸维持高增长,出口增速持续超市场预期。央行公开市场操作持续缩量,在50亿元操作重出江湖后,央行连续三日开展20亿元地板量操作,货币市场资金面继续收敛。月中央行对月内到期的5405亿元MLF+TMLF进行到期进行5000亿元MLF续作,央行政策意图明确,在边际收紧的同时体现出非常明显的“不急转弯”特征。

策略表现与操作建议:

方向性策略:继续看好阶段性国债期货表现,在想象空间有限的情况下,需耐心等待调整买入。IRR策略:基于我们对近期现券市场的乐观判断,IRR水平有望继续被压缩。基差策略:当前净基差水平仍然相对偏低,未来仍有上行空间,叠加资金成本回落。两方面逻辑驱动下,国债期货基差水平有望继续走高。跨期策略:当前资金成本的下降速度大于债券收益率的回落速度,债券持有收益走高推升跨期价差,从操作上来看,10年期品种次季合约具备一定的流动性,交易上可重点关注10年期品种的跨期交易机会。跨品种与曲线策略:建议继续持有做陡曲线的交易,尤其是在周五做陡策略出现显著回落的情况下,再次为做陡策略提供了空间。净基差及套保成本:近期空头套保成本继续回升,建议可适当通过国债期货锁定未来收益水平。

一、国债期现货市场回顾:

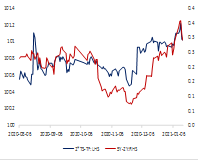

上周国债期货小幅走高,当前价格仍处于底部区间内,金融市场波动加剧在债券市场也有体现。当前金融市场表现主要受货币和经济两方面因素的影响,中央经济工作会议后市场开始为货币拐点进行提前准备,对金融资产估值形成一定压力。

周内央行金融统计数据中社融与M2均低于预期以及前值,货币供应拐点进一步得到确认,实体经济边际复苏斜率将放缓。数据层面周内分别有12月份物价以及外贸数据公布,12月CPI同比涨0.2%,高于预期0.1%,较前值-0.5%显著回升;PPI降0.4%,同样强于预期的-0.7%,较前值-1.5%显著回升。当前物价仍处于舒适区间,对国内货币政策影响有限。外贸维持高增长,出口增速持续超市场预期,海外产能尚未恢复,出口替代效应拉动出口订单增长,预计近期外贸仍将维持稳定或偏强表现。

央行公开市场操作持续缩量,货币市场资金面继续收敛。在50亿元操作重出江湖后,央行连续三日开展20亿元地板量操作,央行超常规低量操作一方面说明当前政策是有边际收紧的,但即使地量操作,央行并未选择暂停,说明政策不急于转向,同时继续引导资金利率向政策利率靠拢。由于央行对于资金结构供需平衡的关注,中长期资金的投放得到保证,月内MLF+TMLF合计到期规模5405亿元,周五央行对月内MLF到期进行5000亿元续作,规模低于月内到期量。近期央行政策意图明确,在边际收紧的同时体现出非常明显的“不急转弯”特征。

方向性机会:继续看好阶段性国债期货表现,在想象空间有限的情况下,需耐心等待调整买入。结构性交易机会:由于经济持续复苏,长端收益率仍然相对刚性,债市机会预计从短端向长端传导,期间做陡曲线策略仍然具备较高的性价比和安全性。套保策略:年初利率债发行压力低,当前利率债估值水平合适,配置资金可以择机对配置成本进行锁定。

图:国债期货行情与周度表现

数据来源:Wind资讯,方正中期期货研究院整理

表:国债市场周度表现

数据来源:Wind资讯,方正中期期货研究院整理

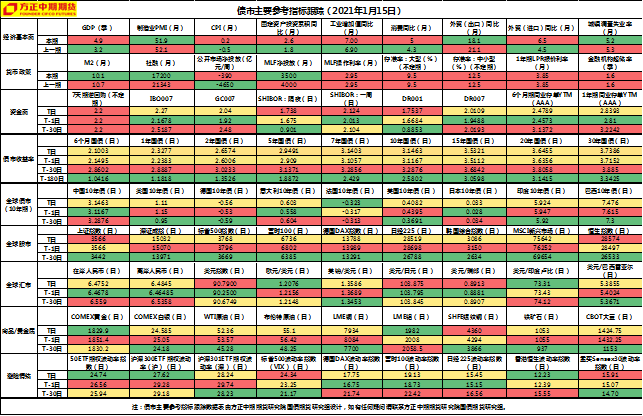

表:国债市场重要参考指标跟踪

数据来源:Wind资讯,方正中期期货研究院整理

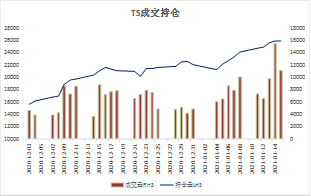

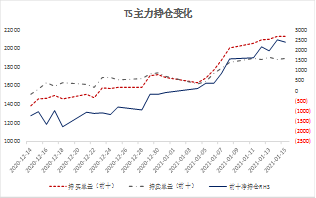

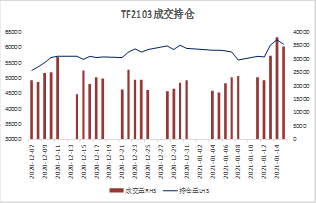

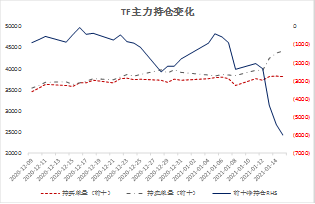

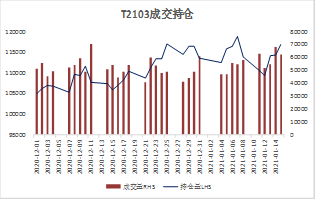

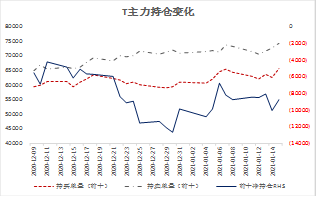

二、成交持仓变化:短债主力净多持续上升

上周,货币市场资金面由极度宽松逐步收敛,货币市场资金利率向政策利率靠近,中端CD利率继续走低,商业银行负债压力继续减轻,利率债活跃券收益率先跌后涨。国债期货各品种净多单量变化不一,其中2年期品种的净多单连续回升,市场继续看好短端品种;5年期以及10年期品种仍处于净空状态,且5年期净空单增加较多,市场出现明显的获利回吐迹象。

表:国债期货成交持仓变化

数据来源:Wind资讯,方正中期期货研究院整理

表:国债期货主力成交持仓变化

数据来源:Wind资讯,方正中期期货研究院整理

图:国债期货成交持仓变化

数据来源:Wind资讯,方正中期期货研究院整理

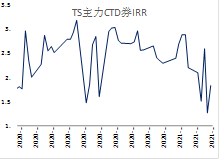

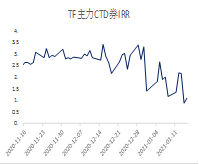

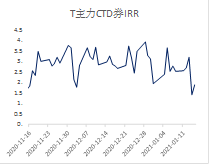

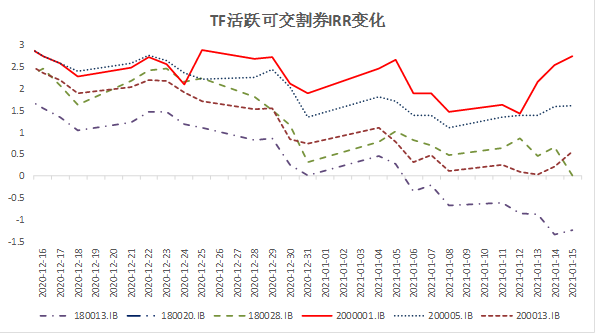

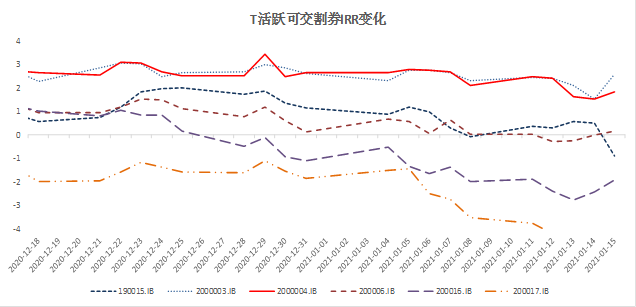

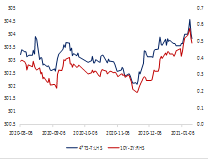

三、IRR策略:IRR水平有望继续被压缩

上周国债期货三品种CTD券IRR水平持续回落,基本和中期资金成本变动相一致,其中2年期IRR自2.09%回落至1.83%;5年期IRR自1.34%回落至1.08%;10年期IRR自2.55%回落至1.89%。现券市场情绪好转,基差回升是IRR走低的主要因素。基于我们对近期现券市场的乐观判断,IRR水平有望继续被压缩。

图:主力合约CTD券IRR变化

|

|

数据来源:Wind资讯,方正中期期货研究院整理

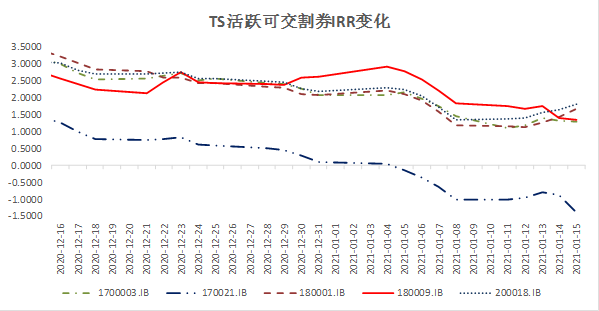

图:主力合约可交割券IRR

数据来源:Wind资讯,方正中期期货研究院整理

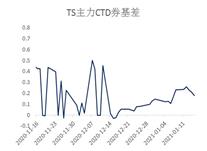

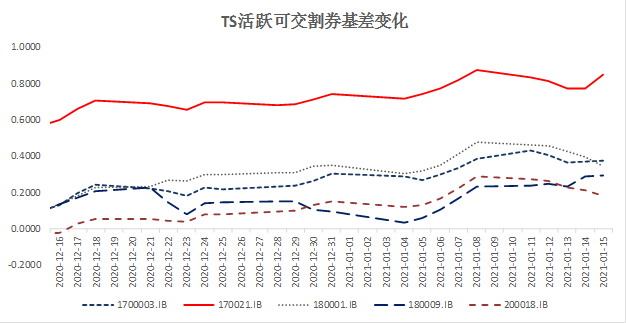

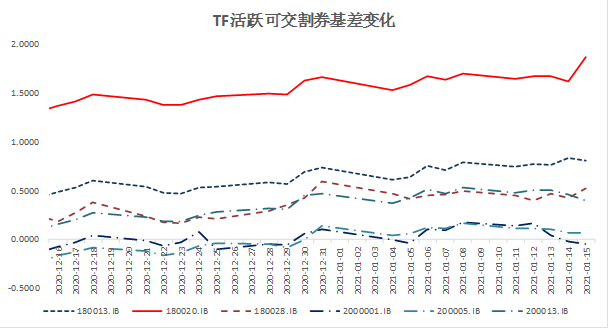

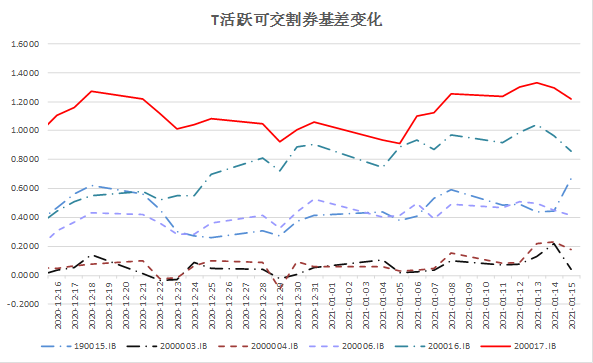

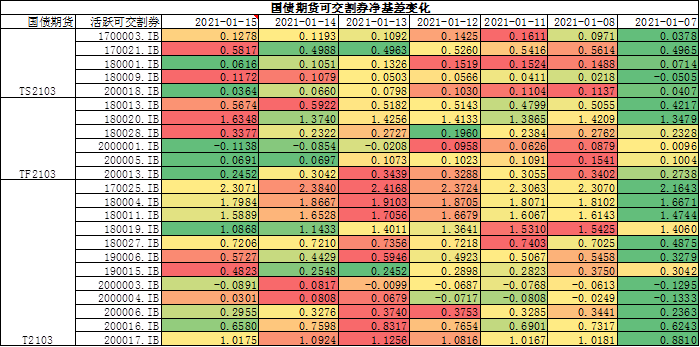

四、基差策略:国债期货基差水平有望继续走高

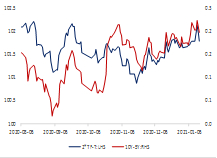

上周国债期货三品种基差水平均有不同程度走扩大,TS2013、TF2103和T2103合约CTD券基差分别录得0.1806元、0.0693元和0.0450元,在连续扩大后周五有所收敛,其中10债基差回落较大。

从基差交易的获利驱动来看,净基差的变化以及资金成本是核心驱动因素。目前来看,当前净基差水平仍然相对偏低,未来仍有上行空间。另一方面持有成本仍处于下降过程中,尤其是商业银行负债压力继续减轻,同业存单收益率继续回落,央行在中长期资金的投放上继续保持积极。两方面逻辑驱动下,国债期货基差水平有望继续走高。

图:主力合约CTD券基差变化

|

|

数据来源:Wind资讯,方正中期期货研究院整理

数据来源:Wind资讯,方正中期期货研究院整理

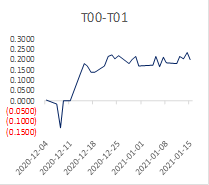

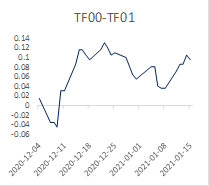

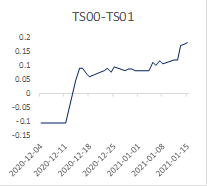

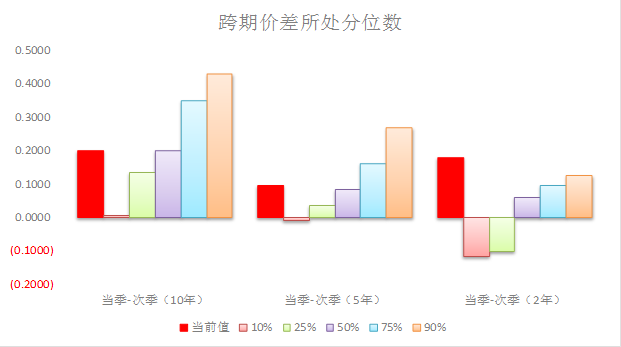

五、跨期策略:五债与十债跨期价差处于合理区间

上周国债期货跨期策略均有不同程度抬升,当前资金成本的下降速度大于债券收益率的回落速度,债券持有收益走高推升跨期价差,从操作上来看,10年期品种次季合约具备一定的流动性,交易上可重点关注10年期品种的跨期交易机会。从跨期价差所处过去90日分位水平来看,当前10年期和5年期跨期价差处于历史50%分位数附近,价差处于合理区间;2年期品种跨期价差则处于90%分位数上方,价差水平偏高。

图:跨期价差变化

|

|

数据来源:Wind资讯,方正中期期货研究院整理

图:跨期价差所处分位数

数据来源:Wind资讯,方正中期期货研究院整理

六、跨品种与曲线策略:继续关注做陡曲线的交易策略

从曲线交易策略来看,上周4*TS-T、2*TF-T、2*TS-TF分别变动-0.16、0、-0.08,做陡曲线策略在近期实现了非常好的收益,周五策略收益出现明显回落。同时现券市场收益率利差10Y-2Y、10Y-5Y、5Y-2Y分别收窄3.07bp、2.10bp、0.97bp。

上周央行操作出现一些微妙变化,在在50亿元操作重出江湖后,央行连续三日开展20亿元地板量操作,央行超常规低量操作一方面说明当前政策是有边际收紧的,但即使地量操作,央行并未选择暂停,说明政策不急于转向,同时继续引导资金利率向政策利率靠拢。由于央行对于资金结构供需平衡的关注,中长期资金的投放得到保证,月内MLF+TMLF合计到期规模5405亿元,周五央行对月内MLF到期进行5000亿元续作,AAA级别同业存单收益率已经降同期限MLF操作利率下方,后期料围绕该利率进行波动,对比来看,利率债收益率仍有一定的下行空间,尤其是短端。因此,在近期我们持续推荐做陡曲线交易策略的基础上,我们建议继续持有做陡曲线的交易,尤其是在周五做陡策略出现显著回落的情况下,再次为做陡策略提供了空间。

表:周度曲线策略变化

数据来源:Wind资讯,方正中期期货研究院整理

图:曲线策略表现

|

|

数据来源:Wind资讯,方正中期期货研究院整理

七、净基差及套保成本:建议可适当通过国债期货锁定未来收益水平

上周国债期货可交割券净基差均处于上行过程中,基差水平上行的速度大于持有收益的提升速度导致净基差走高。由于前期国债期货市场相对抗跌,或者说市场抄底资金率先布局国债期货市场,现券市场表现落后,国债期货净基差水平普遍处于低位,空头套保成本甚至出现负值。近期在债市情绪逐渐好转后,现券市场恢复速度快于国债期货市场,空头套保成本逐步回升。而在债市相对乐观的判断下,建议可适当通过国债期货锁定未来收益水平。

表:国债期货净基差变化

数据来源:Wind资讯,方正中期期货研究院整理

重要事项:

本报告中的信息均源于公开资料,方正中期研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号