【宏观】出口再超预期 春节前或继续强势

01.15 / 2021

01.15 / 2021

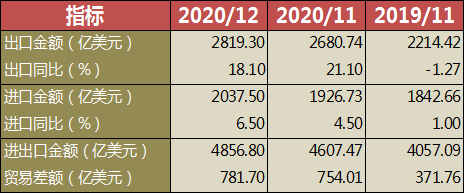

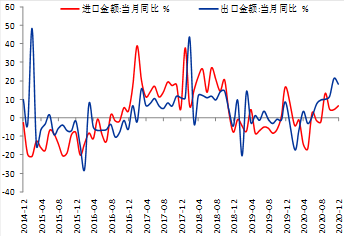

数据显示,中国11月出口金额2680.71亿美元,同比增长高达21.1%,远超预期的12%和前值11.4%;进口金额1926.5亿美元,,同比增速4.5%,不及预期的7%,也低于前值4.7%。极强的出口导致贸易差额上升至754.3亿美元,远超前值和预期并刷新历史最高记录。

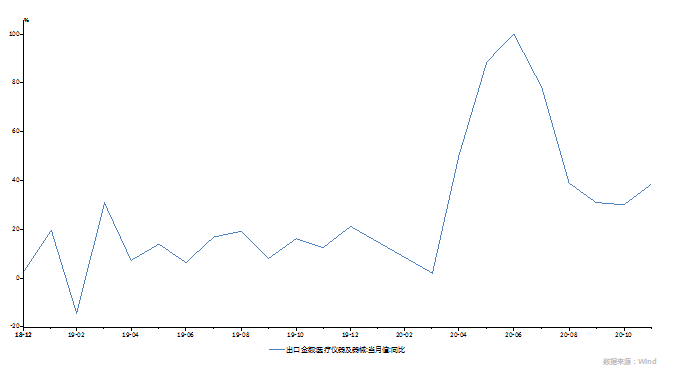

总体上看,本期外贸数据继续超预期,出口依然保持非常强势的状态。海外经济体受疫情影响的产能仍未恢复,海外向国内寻求产能和订单替代继续推升出口。进口原材料数量开始下降,反映出一定的节前去库的逻辑。医疗物资出口增速虽然回落,但绝对水平仍在高位。对美出口回落主要是感恩节补库结束后的季节性回落,美国经济持续复苏,因此对出口的拖累不会持续。

展望未来,我们认为近期外贸总体仍能维持稳定或偏强的表现。根据历史经验,出节前出口强进口弱,春节后进口强出口弱。因此企业去库存“抢出口”仍可能推动出口位于高位,1月已经公布的部分运费数据能够印证这一点。此外,人民币持续升值对出口带来的压力需要关注。而全球经济的持续复苏仍是支持出口改善的主要因素。RCEP以及潜在的中美贸易冲突缓和等全球贸易制度改善,长期看有利于出口增速“上台阶”。

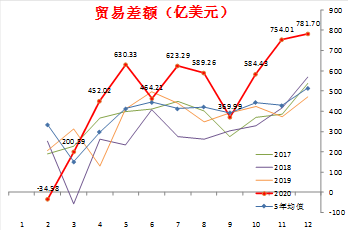

数据显示,中国12月出口金额2819.30亿美元,同比增长18.1%,超过预期的15%,但较前值21.1%小幅回落;进口金额2037.5亿美元,同比增长6.5%,也超过市场预期的5.7%,较前值4.5%继续加速。贸易差额进一步上升至781.7亿美元,超过预期的720亿美元,也超过前值754.3亿美元。

|

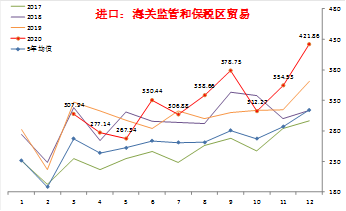

图 1 总体进口指标表现 |

|

|

|

数据来源:Wind、方正中期研究院 |

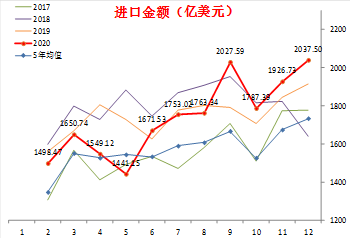

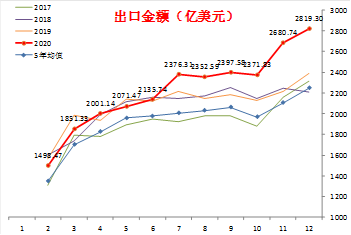

总体上看,美元计价出口金额刷新至少10年最高值,仍明显高于5年均值水平,且边际上看也基本符合季节性。另外出口的去年基数略偏低,剔除基数作用之后同比增速小幅下修至15.7%。进口金额也明显增长,同样刷新10多年来最高,继续高于5年均值水平的同时,边际变动也超过季节性。剔除基数作用后的进口金额同比增速小幅下修至5.87%。海外经济体受疫情影响的产能仍未恢复,海外向国内寻求产能和订单替代继续推升出口。医疗物资出口增速虽然回落,但绝对水平仍在高位。

|

图 2 进口金额的季节性表现

|

图 3 出口金额的季节性表现

|

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 4 贸易差额的季节性表现 |

图 5 进出口增速变动情况 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

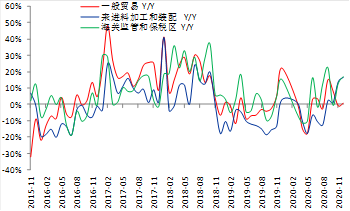

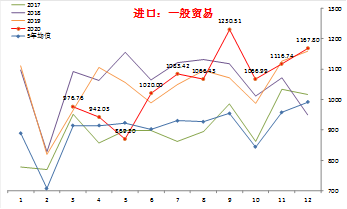

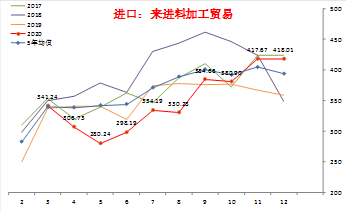

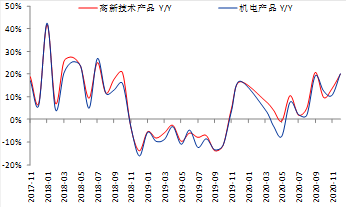

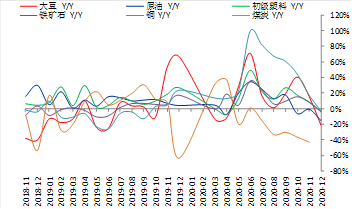

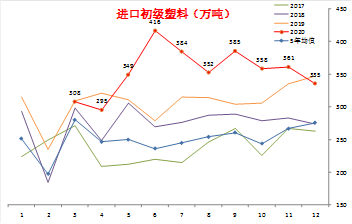

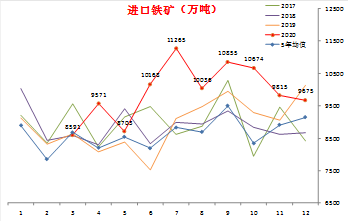

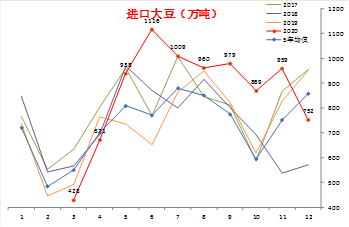

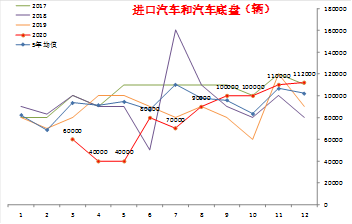

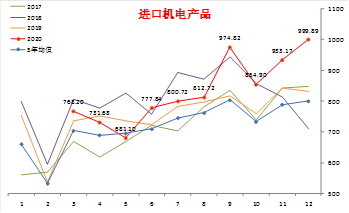

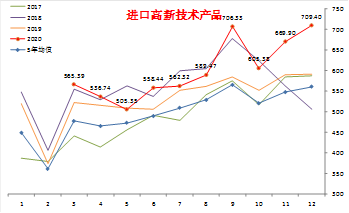

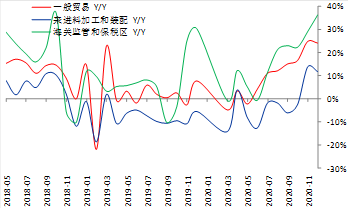

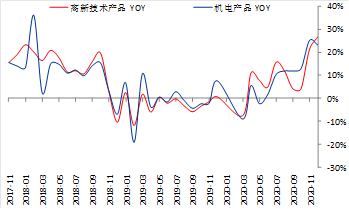

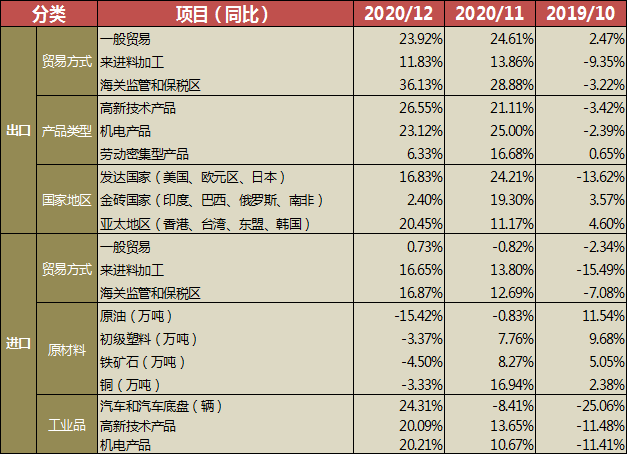

具体在进口方面。按照贸易方式分类来看,一般贸易同比增速小幅回升,但仍在0附近。来进料加工和海关监管和保税区贸易同比增速则继续加快。边际上看,一般贸易基本符合季节性表现,并且也显著高于5年均值水平。来进料加工和保税区贸易则超过季节性。工业原材料进口方面,大豆、初级塑料、铁矿石、铜的进口量同比增速均回落至负值。边际上看,上述大宗商品的进口量变动也明显弱于季节性水平。这表明企业部门可能已经开始进入春节前季节性去库存阶段。工业半成品和制成品方面,汽车和汽车底盘进口量同比增速回升,高新技术产品和机电产品进口量增速也有上升。边际上看,汽车和汽车底盘、高新技术产品、机电产品进口量均超季节性水平。

|

图 6 不同类型进口贸易同比增速

|

图 7 一般贸易金额 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

|

|

图 8 来进料加工贸易金额

|

图 9

|

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 10 高新技术和机电产品进口同比

|

图 11 主要工业原材料进口同比

|

|

|

|

|

数据来源:Wind、方正中期研究院 |

|

|

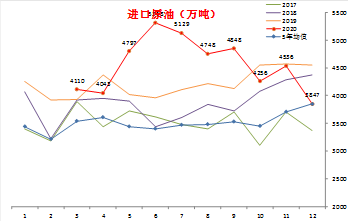

图 12 进口原油数量

|

图 13 进口初级塑料数量

|

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 14 进口铁矿数量

|

图 15 进口铜和铜材数量

|

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 16 大豆进口量

|

图 17 进口汽车底盘数量

|

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 18 进口机电产品金额

|

图 19 进口高新技术产品金额

|

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

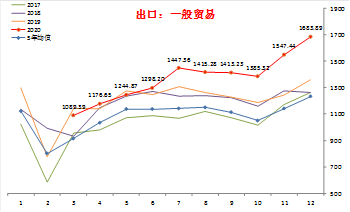

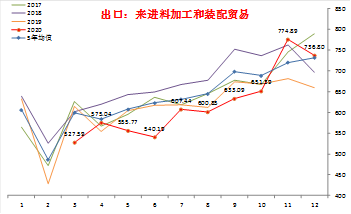

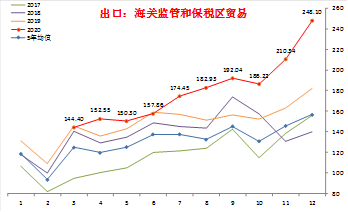

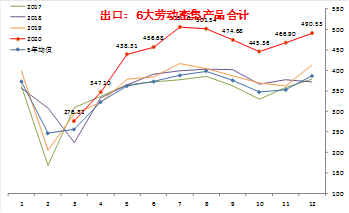

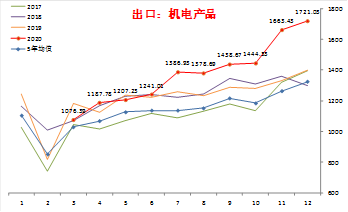

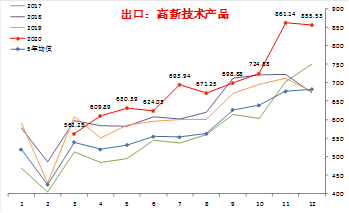

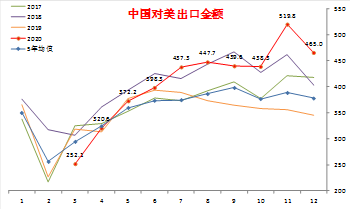

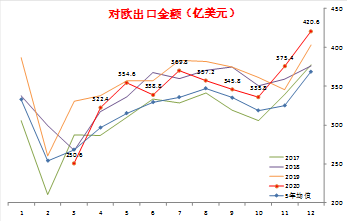

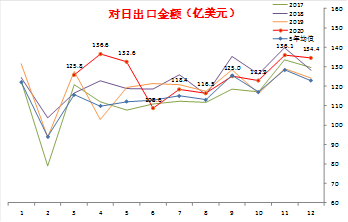

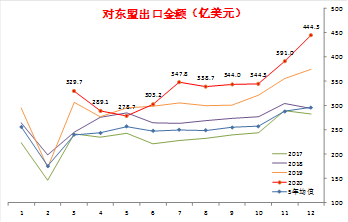

出口分项上看,一般贸易出口增速小幅加快,来进料加工装配贸易增速稍有回落,海关监管和保税区贸易大幅加速。边际上看,一般贸易和保税区贸易表现超季节性水平,来进料加工贸易从前期高位回落,表现弱于季节性。分产品看,6大劳动密集型产品出口增速继续回落,高新技术和机电产品出口增速分别小幅上升和下降。边际上看,劳动密集型产品表现略弱于季节性,同比增速回落主要是高基数导致。高新技术和机电产品分别弱于和符合季节性,并且仍位于历史高位水平附近。分国家来看,对发达国家和新兴国家出口增速均回落,但对AXJ国家出口增速加快。边际上看,主要是对美出口增速从高位回落,对东盟出口超季节性猛增。

|

图 20 不同贸易方式出口同比

|

图 21 不同产品出口同比

|

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 22 一般贸易出口季节性

|

图 23 来进料加工贸易出口季节性 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 24 海关监管和保税区贸易季节性

|

图 25 劳动密集型产品出口季节性 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 26 机电产品出口季节性 |

图 27 高新技术产品出口季节性 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 28 中国对美出口季节性 |

图 29 中国对欧盟出口季节性 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

|

图 30 中国对日本出口季节性 |

图 31 中国对东盟出口季节性 |

|

|

|

|

数据来源:Wind、方正中期研究院 |

数据来源:Wind、方正中期研究院 |

总体上看,本期外贸数据继续超预期,出口依然保持非常强势的状态。海外经济体受疫情影响的产能仍未完全恢复,海外向国内寻求产能和订单替代继续推升出口。进口原材料数量开始下降,反映出一定的春节前去库的逻辑。医疗物资出口增速虽然回落,但绝对水平仍在高位。对美出口回落主要是感恩节补库结束后的季节性回落,美国经济持续复苏,预计对出口的拖累不会持续。

展望未来,我们认为近期外贸总体仍能维持稳定或偏强的表现。根据历史经验,出节前出口强、进口弱,春节后进口强、出口弱。因此企业春节前去库存“抢出口”仍可能推动出口位于高位,1月已经公布的部分运费数据能够印证这一点。而利空主要是人民币持续升值,这对出口带来的压力需要关注。长期来看,全球经济的持续复苏仍是支持出口改善的主要因素。RCEP以及潜在的中美贸易冲突缓和等全球贸易制度改善,长期看有利于出口增速“上台阶”。

|

图 32 医疗物资出口增速回升 |

|

|

|

数据来源:Wind、方正中期研究院 |

|

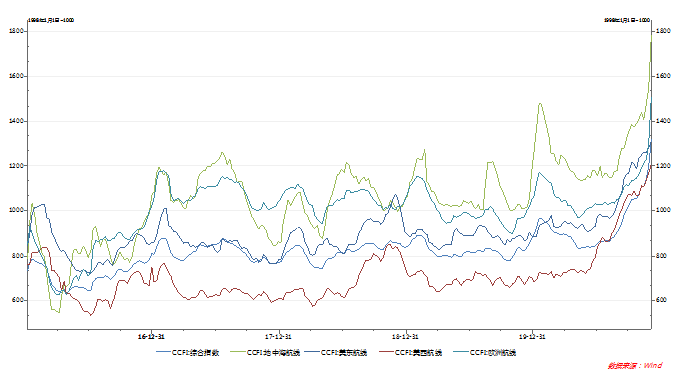

图 33 中国对外出口运费大幅上升

|

|

|

|

数据来源:Wind、方正中期研究院 |

|

图 34 外贸数据分项表现

|

|

|

|

数据来源:Wind、方正中期研究院 |

重要事项:

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号