美国政治不确定性弱化 美元短期反弹长期依然承压

01.11 / 2021

01.11 / 2021

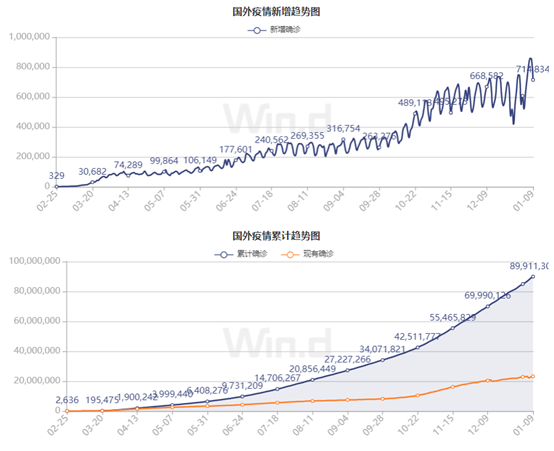

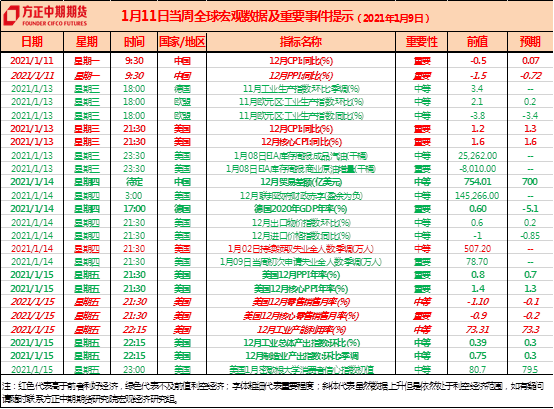

一、 海外疫情依然在恶化

新冠肺炎疫情在全球仍然在恶化:截止到1月11日,海外新冠肺炎确诊病例突破9000万例,累计死亡接近200万例。其中,美国确诊病例突破2300万例,死亡突破38万例。欧洲新增确诊病例峰值虽然已经过去,但是二次疫情依然严重,欧洲累计确诊接近2700万,单日新增确诊依然在30万左右,英国最为严重,新增确诊人数长时间维持在5万以上、西班牙、俄罗斯、德国、法国、意大利等国新增确诊依然在2万以上。

当前,欧洲二次疫情依然严重,美国三次疫情持续恶化,巴西、印度等新兴市场疫情好转趋势仍不明显,国内二次疫情风险依然存在。2021年一季度,天气寒冷利于疫情的传播,疫情不会出现明显好转趋势,将会继续冲击经济。

2021年二季度,随着疫苗的量产与广泛应用,叠加天气转暖利于疫情的防控,疫情将会出现明显好转趋势,疫情在下半年则会进入尾声,历时两年的新冠肺炎疫情亦将会过去。当然疫情的大幅好转,与疫苗的问世、量产和分配等问题密切相关,疫苗的大量使用是新冠肺炎疫情进入尾声的关键。当然疫苗大范围接种后,并不意味着新冠肺炎疫情的结束,而是新冠肺炎疫情的蔓延得到有效防治,不排除新冠肺炎如同流感一般,与人类长期并存的可能。

二、 全球宏观经济分析

(一)美国政治选项尘埃落定,美元短期反弹长期承压

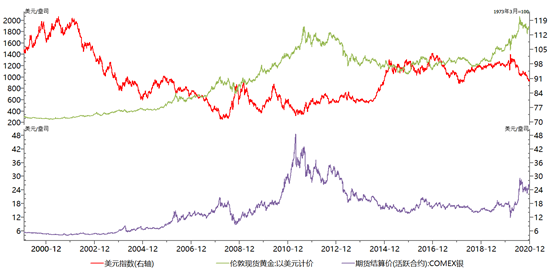

美国国会正式认证拜登为下届总统,并与1月20日入住白宫。特朗普放弃了他寻求作废佐治亚州选举结果的诉讼,并承诺将有序交接权力。而国会高层加大力度施压特朗普下台,多位白宫高官也辞职,以示对总统煽动国会暴力事件的不满。美国政治不确定性终于尘埃落定,特朗普逐步退出白宫由拜登接任。民主党掌控白宫和国会,至少能够在形式上实现政策畅行前景,短期对美元指数构成暂时支撑,美元指数低位反弹;长期意味着拜登政府之后将有能力进一步扩大财政支出规模,这对美元前景将是长期利空。短期内,美元有小幅反弹的空间,反弹的幅度有限,中长期来看,超宽松经济政策、超低利率和新的货币政策框架,美元信用体系受到冲击,欧元英镑强势的冲击,美元长期震荡走弱的趋势依旧,近期强阻力位在88附近,跌破88后将会下探84,不排除跌至80的可能。

数据来源:WIND 方正中期期货

(二)疫情再度恶化背景下,世界银行下调2021年全球经济增速

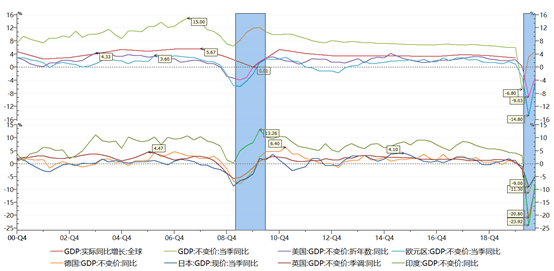

世界银行组织发布了2021年1月的《全球经济展望》报告。全球疫情再度恶化再度冲击渐进复苏的经济,即使新冠肺炎疫苗在一年中广泛推广, 2021年全球经济增速较6月份预期依然偏低,世界银行将2021年全球经济增速预期下调0.2%至4%;如果决策者不采取果断措施遏制疫情蔓延和实施促投资的改革,复苏可能会缓慢乏力,经济增速预期会更弱。发达经济体预计在2020年收缩5.4%后,2021年增长3.3%;发展中经济体预计将在2020年收缩2.6%之后,在2021年实现5.0%的增长。中国的经济增速在2021年将攀升至7.9%,反映出被压抑的需求释放和生产及出口恢复速度快于预期。预计2021年美国GDP增长3.5%,欧元区增长3.6%。全球超宽松政策将会持续,经济渐进复苏,大类资产仍有上涨空间。

数据来源:WIND 方正中期期货

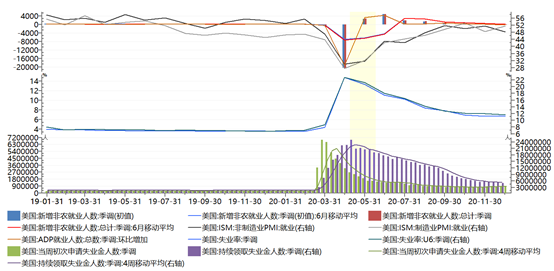

(三)疫情加重冲击美国就业市场,12月非农就业八个月来首次下降

疫情应对和政策支撑下,美国劳动力市场持续复苏,然而新冠感染人数激增对就业打击加重,就业市场复苏势头在12月陷入停顿,非农就业人数八个月来首次下降,之前公布的小非农ADP数据亦出现负值。具体来看,美国12月非农就业环比减少14万,远不及7.1万的市场预期和24.5万的前值,失业人数几乎全部集中在休闲和酒店业,说明疫情对服务业的冲击最为严重;失业率保持在6.7。疫情持续恶化拖累美国持续复苏的就业市场,从而使得美国12月非农就业报告让人失望,疫情仍然在恶化,在接下来的1-2个月,就业市场依然保持疲弱状态,这亦施压美国政府尽快推出更大规模的财政刺激措施,美国当选总统拜登表示,将提出全面的一揽子刺激计划,数字将非常大,将于下周四公布刺激计划的细节,刺激计划的规模将是数万亿美元;预计就业市场在二季度开始将会继续复苏。

数据来源:WIND 方正中期期货

(四)中国经济数据分析

国内方面,数据显示12月外储受美元贬值等因素影响上升,财新服务业PMI从10年高位附近回落,但服务业需求继续扩张,目前经济延续走强态势不变,经济周期依然位于主动加库存和繁荣阶段。政策上看,央行和银保监会要求,大型国有银行房地产贷款余额占比上限40%,个人房贷占比上限32.5%。房地产行业政策继续收紧。本周央行在公开市场净回笼4650亿美元,资金面节后保持宽裕水平。央行与外管局下调企业跨境融资宏观审慎参数,这有利于企业获取外币流动性,也是央行尝试稳定汇率的新举措,但我们预计春节前升值步伐难以停止。

三、 海外金融市场变化及资产配置

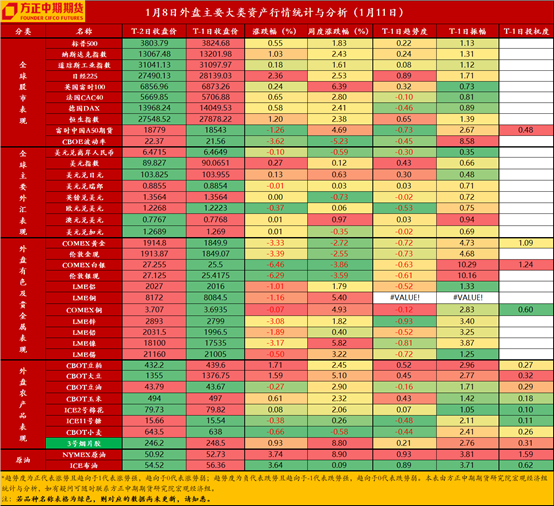

美元指数方面,美国政治风险逐步解除,盘中一度触及90.25,为去年12月29日以来最高,随后受疲弱的非农数据影响收窄涨幅,美元指数尾盘升0.31%,报90.08;短期内,因刺激法案的困境、疫情影响以及英国脱欧进展影响提振美元需求,美元仍有小幅反弹的空间,反弹的幅度有限,中长期来看,中长期来看,超宽松经济政策、超低利率和新的货币政策框架,美国政治不确定性较强,美元信用体系受到冲击,欧元英镑强势的冲击,美元长期震荡走弱的趋势依旧,近期强阻力位在88附近,跌破88后将会下探84,不排除跌至80的可能。

欧元方面,美元走势影响,欧元兑美元跌0.44%至1.2218;一度下跌0.6%至1.2193,为12月28日以来最低。脱欧谈判取得进展,欧元下行的一个风险解除,若疫情出现明显进展,叠加美元的弱势,欧元在未来进一步上探1.255的可能性非常大。

英镑方面,英镑在周五晚些时候惠誉评级发布英国评估结果之前保持稳定,上涨受美元反弹影响和疫情的冲击,英镑从1.3705的近两年低位回落0.79%至1.3564。美元弱势情况下,二次疫情和脱欧谈判出现向好,顺利协议脱欧背景下,若疫情有向好进展,英镑不排除涨破1.4的可能。

日元方面,受美元反弹和美债收益率上涨影响,美元兑日元涨0.12%至103.93,一周累计上涨0.71%,为11月13日以来最大单周涨幅;短期内日元将会区间震荡调整,小幅回落,但是整体仍然看涨避险日元,美元弱势且避险需求上涨情况下,日元若有效突破102关口,不排除上探100的可能。

人民币方面,乐观的中国经济数据继续支撑人民币,国内外经济表现的分化亦加大人民币的走强动能,叠加美元弱势,美元兑离岸人民币触及2018年6月以来最高6.4129;随后,人民币小幅回落、震荡调整,然人民币长期上涨趋势不变,依然建议逢低逐步做多。中国经济复苏依然比较强势,美欧经济和疫情都是外汇的拖累项从而助涨人民币,外资持续加大国内资产的持仓从而形成较大的资金需求,不管是经济基本面还是外汇市场供需,这些因素都推动人民币持续上涨,所以长期人民币还是继续走强;近期依然维持偏强走势,下一支撑位为6.4,强支撑位为6.23。

2021年,疫情及疫苗危机、债务危机、地缘政治危机以及滞胀危机等新风险点仍然存在且影响金融市场,市场风险情绪仍将会大幅波动,叠加全球央行大放水等诸多宏观因素的持续影响,避险黄金仍有进一步上涨的趋势,故黄金价格的回调均是买入的良机。

四、国内期货市场分析与前瞻

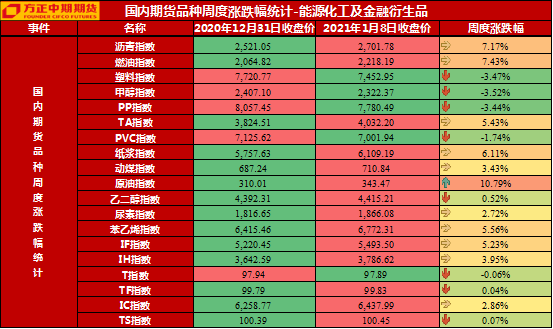

能化板块,目前全球原油需求与疫情前相比仍有较大差距,而全球多国疫情持续发酵仍会拖累原油需求恢复,原油供需平衡表虽然在改善但全球原油库存水平仍然偏高。另外疫苗逐步投入使用后,疫苗的有效性仍没有确定结论,但前期市场连续上涨对疫苗利好已有所兑现,警惕疫苗方面出现不利带来的利空冲击。整体来看,短期市场情绪仍然偏强,但整体涨势将放缓。中期市场仍然是宏观利好情绪与疫情带来的避险情绪之间的博弈,另外疫苗有效性的较好预期与现实的偏差同样可能引发盘面回调。

金融板块,股指方面,上周消息面以风险事件为主略微偏空,但是市场对12月经济数据回升仍有一定期待,或是推升股指的重要因素。中长期来看,经济基本面预期正在发生微妙变化,上行斜率即将放慢,政策转向和海外风险仍需要关注,虽然对市场支持力度下降,但方向仍是利多。长线来看,上行的格局不变,继续维持宽幅震荡、底部逐渐抬升的观点,2700点和4500点附近分别是长线支撑和压力。国债方面,除了经济与政策的细微变化外,供需因素在年初利多近期债市表现,近期利率债发行压力较低,而市场配置需求较高,国内外利差水平处于高位叠加人民币升值趋势,外资继续加大对国内资产的配置力度,境外机构投资者连续第25个月增持中国债券。总体来看,国债期货继续以偏多思路对待,操作上需关注货币政策收紧的可能以及金融市场出现巨幅波动的影响。

黑色板块,螺纹钢方面,从国内外近期的经济数据及政策来分析,目前的交易逻辑仍难以证伪,同时原料供应的问题还未解决,若一季度矿石发货季节性回落,则成本支撑会持续,螺纹盘面利润及北方钢厂利润均不高,将制约其下跌空间。对比历史价格,黑色整体估值偏高,螺纹需求快速回落均较为确定,但做空面临宏观环境较强及成本制约,目前看阻力较大,需要关注原料供应情况而定,只是当前节点做多仍是纯粹的预期博弈行为,建议维持5/10正套。铁矿石方面,从国内外近期的经济数据及政策来分析,目前的交易逻辑仍难以证伪,同时原料供应的问题还未解决,若一季度矿石发货季节性回落,则成本支撑会持续,螺纹盘面利润及北方钢厂利润均不高,将制约其下跌空间。对比历史价格,黑色整体估值偏高,螺纹需求快速回落均较为确定,但做空面临宏观环境较强及成本制约,目前看阻力较大,需要关注原料供应情况而定,只是当前节点做多仍是纯粹的预期博弈行为,建议维持5/10正套。

有色板块,铜方面,目前铜价更多受到宏观因素主导,市场对通胀回升、经济复苏预期仍然较高。铜价自3月底以来显著走强,无明显回调,而是以震荡方式消化高位获利了结盘,可见铜价表现十分强势,建议顺势操作,伦铜上方阻力8400。人民币强势下,沪铜表现预计仍将弱于伦铜,关注60000一线表现,若站稳将继续走强。铝方面,目前铜价更多受到宏观因素主导,市场对通胀回升、经济复苏预期仍然较高。铜价自3月底以来显著走强,无明显回调,而是以震荡方式消化高位获利了结盘,可见铜价表现十分强势,建议顺势操作,伦铜上方阻力8400。人民币强势下,沪铜表现预计仍将弱于伦铜,关注60000一线表现,若站稳将继续走强。

农产品板块,油脂方面,在外盘价格上升的同时,国内植物油库存仍处于偏低的水平,随着美豆出口量的下行,国内在南美大豆集中上市前油脂供应都会处于偏紧张的格局,因此预期在3月之前,国内植物油价格仍将保持震荡上行的节奏,由于印尼再度推行B30生物柴油的实施,从而使得棕榈油的价格走势会优于豆油和菜油。但是值得注意的是,一旦南美大豆产量再度增长,那么国内豆油和棕榈油价格都会不可避免的出现回调。生猪方面,生猪期货市场价格上市首日跌幅较大,未来随着更多现货企业及资金的逐步参与,价格也将逐步稳定并贴近现货市场波动,生猪主力LH2109合约短期价格波动重心或围绕26000-30000元/吨区间,低位继续追空需谨慎,可关注9-11正套,对于养殖企业来说,如果价格上涨超过33000元/吨,可以考虑逢高做空养殖利润保值。

整体来看,2021年初,新冠肺炎疫情将会继续影响全球金融市场和全球经济,欧美等主要央行将会深化量化宽松政策。疫情及疫苗危机、债务危机、地缘政治危机以及滞胀危机等风险点仍然存在且冲击市场,市场风险情绪仍将会大幅波动,叠加全球央行大放水等诸多宏观因素影响,避险资产仍有进一步上涨的趋势,后市避险黄金仍有突破前高的可能。大宗商品及股市等风险资产持续性上涨,难免出现小幅回调风险,应该选择超跌或逢低时加仓风险资产。

重要事项:

本报告中的信息均源于公开资料,方正中期研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号