12月18日中央经济工作会议简评

12.21 / 2020

12.21 / 2020

观点:

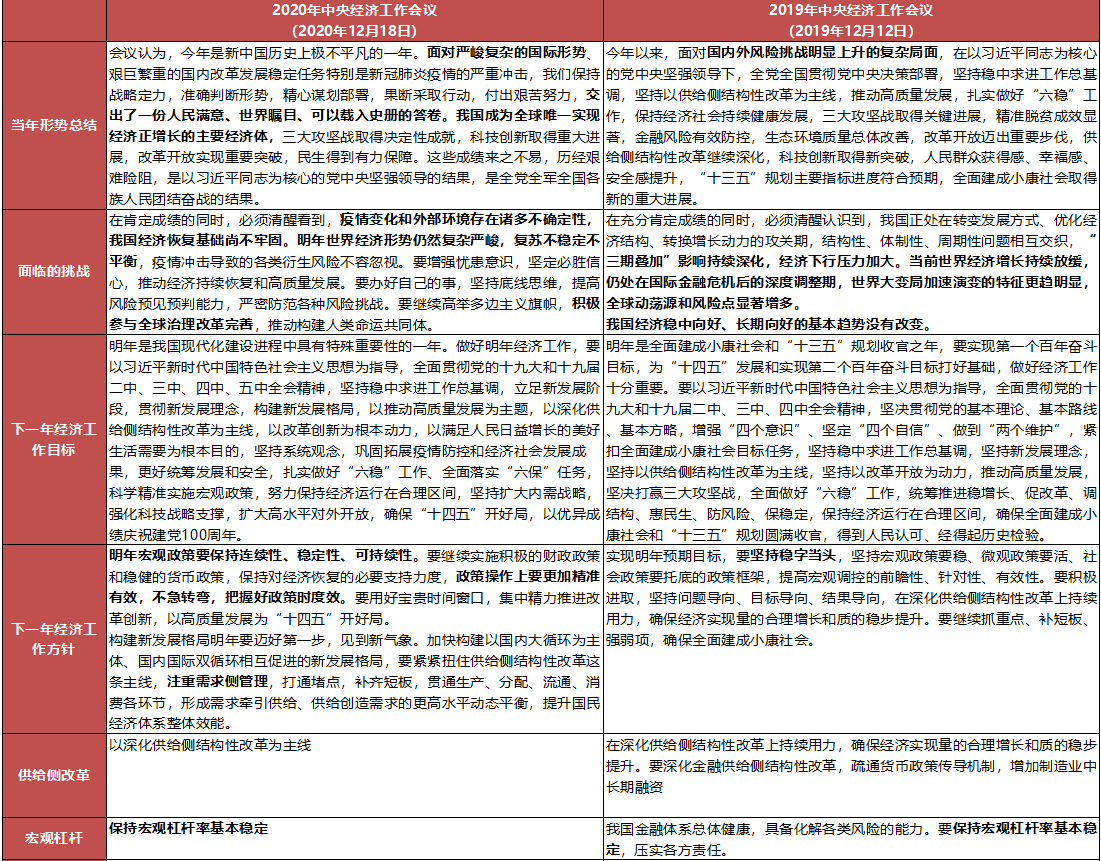

12月18日,中央经济工作会议举行。总结2020年经济工作,分析当前经济形势,部署2021年经济工作。本次会议对今年的经济和其他工作成果总体基调乐观,认为“交出了一份人民满意、世界瞩目、可以载入史册的答卷”,看到“我国成为全球唯一实现经济正增长的主要经济体”。表明目前决策层对国内形势仍有较强把控,主要工作成果符合其预期和要求。

会议强调“疫情变化和外部环境存在诸多不确定性,我国经济恢复基础尚不牢固”,以及“明年世界经济形势仍然复杂严峻,复苏不稳定不平衡”。对海外风险的警惕和防范仍将是明年经济工作的重心之一。同时强调“参与全球治理改革完善”,中西方之间的政治诉求冲突仍不可避免。我们认为,明年全球经济趋势可能呈现复苏,但地缘政治、货币信用、主权债务等风险依然较大且不可忽视。

政策上看,会议强调“宏观政策要保持连续性、稳定性、可持续性”,以及“政策操作上要更加精准有效,不急转弯,把握好政策时度效”明确了在明年经济进一步回升的情况下,政策仍将保持一定惯性而不会“突然刹车”。

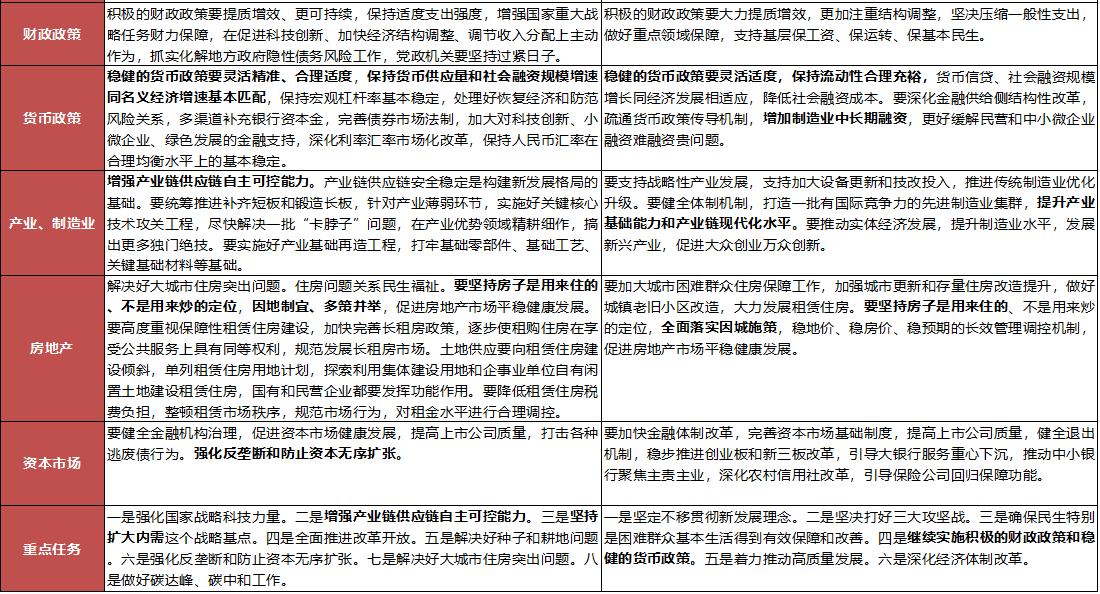

具体方面,财政政策保持积极,重点转向“抓实化解地方政府隐性债务风险工作”。在国内疫情没有新一轮全面爆发的风险之下,我们预计明年财政政策总体上将不会达到今年的宽松程度。结构上看,防疫、保障民生等支持逐步退出后,将更加偏向新基建等方面,以直接支持经济。

货币政策要求“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”。目前M2和社融增速明显高于名义GDP增速,明年随着价格水平继续修复,以及低基数推升实际GDP增速,M2、社融和名义GDP增速的缺口将显著收窄。此外,会议提出“保持宏观杠杆率基本稳定”,不再延续今年适度加杠杆的调控思路,也意味着大范围的货币宽松暂时还看不到。我们认为,相对今年下半年边际收紧的货币政策,明年货币政策将彻底回归中性,并且重点转向防范风险。

实体经济层面看,在强调供给侧改革的同时,更强调需求侧管理,强调“坚持扩大内需这个战略基点”、“注重需求侧管理,打通堵点,补齐短板,贯通生产、分配、流通、消费各环节,形成需求牵引供给、供给创造需求的更高水平动态平衡”。并且提出“要把扩大消费同改善人民生活品质结合起来”、“合理增加公共消费,提高教育、医疗、养老、育幼等公共服务支出效率”,这也是惠民的具体举措。后期可继续关注消费升级、扩大内需的具体政策,明年消费和制造业投资仍是带动经济的主要方面。

本次会议增加“增强产业链供应链自主可控能力”。今年国内经济受到疫情、政治等因素影响下,部分重要商品进口受到威胁,不利于国内经济发展。明年将继续发力增强国产替代,解决“卡脖子”问题。这也和畅通国内大循环的要求一致。

房地产方面,“要坚持房子是用来住的、不是用来炒的定位”这一表述,依然坚持近年来“房住不炒”的大方向。同时提到保障房、长租房、单列租赁房、自有土地租赁房等具体方面,并提出“对租金水平进行合理调控”。我们认为,明年房地产方面的工作重点或转向进一步发展、规范房屋租赁市场,对房地产整体偏紧的政策方向不变,对房地产市场不必过于乐观,房地产投资仍然可能承压。

此外,本次会议新提出“反垄断”和“防止资本无序扩张”,这一表述也隐含了防止资本对底层民众的剥削,贫富差距增大等长期不稳定因素的考量。间接抑制大数据杀熟等互联网企业侵害消费者事件。规范消费市场、刺激消费增长的同时,也引导资本转向更加需要的行业。

我们认为,明年总体经济将会继续回升。产出、库存周期仍位于主动加库存阶段,投资时钟位于繁荣阶段,叠加低基数作用,明年上半年经济表现将非常好,下半年开始增速或有放慢。货币和财政政策继续维持宽松的大方向,但是总体水平可能不如今年。从本次会议的基调看,决策层对明年偏乐观,但对非经济风险仍有较大担忧,这一点尤其需要注意。

图 近两年中央经济工作会议重要内容对比

数据来源:Wind、方正中期研究院

重要事项:

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号