PMI再超预期 经济加速上行

12.01 / 2020

12.01 / 2020

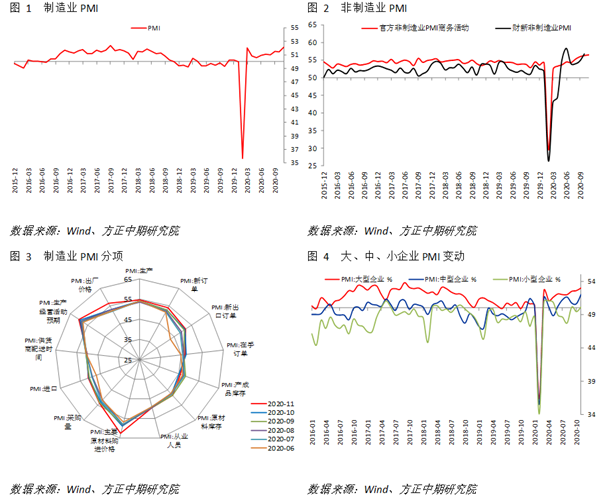

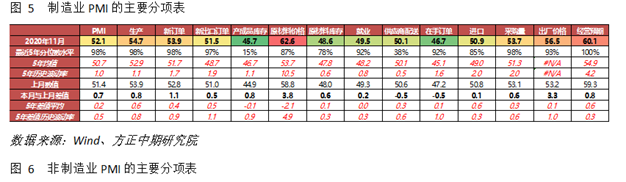

数据显示,11月中国官方制造业PMI报52.1,强于前值的51.4,也强于预期的51.5;非制造业PMI报56.4,强于预期的56,也强于前值56.2;综合PMI报55.7,较前值55.3继续改善。PMI数据全面超预期。

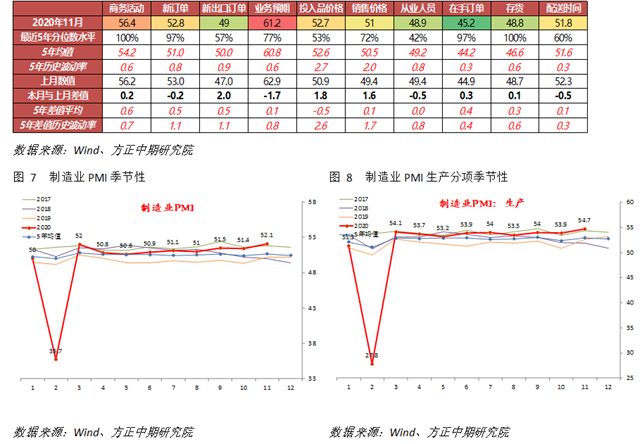

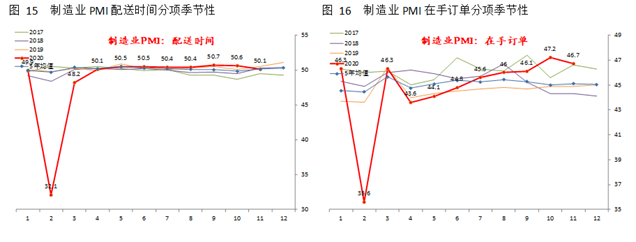

制造业PMI总指数的影响因素中,生产、新订单、原材料库存、就业、供应商配送均呈现上行走势,分别拉动总指数上涨0.2、0.33、0.06、0.04、0.08。

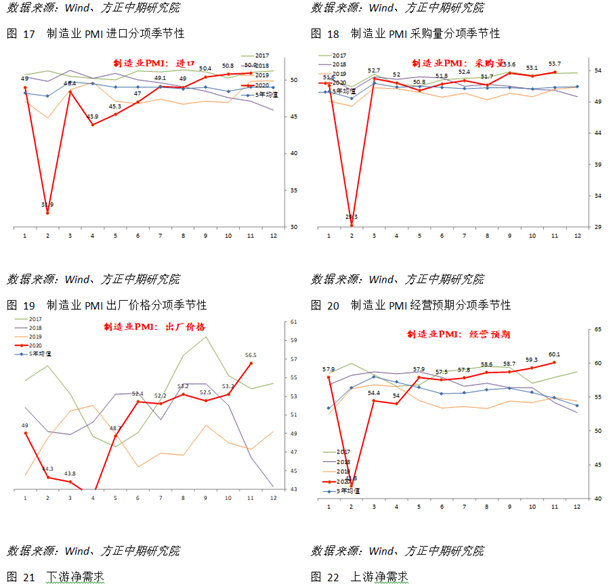

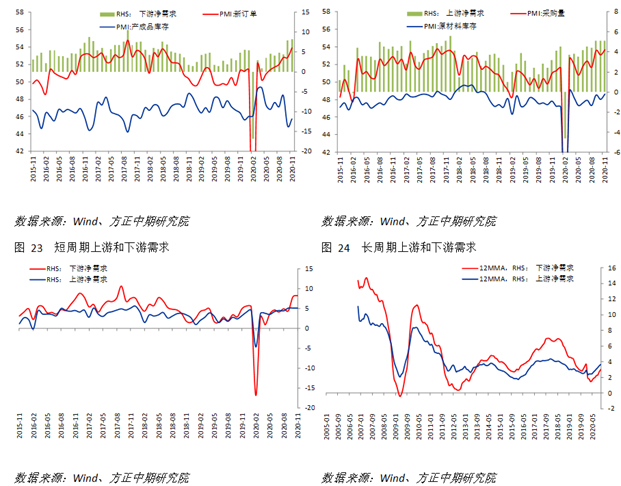

主要分项方面,生产指数继续上升0.8,近5年分位数水平上升至98%的高位。需求端保持较旺盛状态,新订单上升1.1至53.9,5年分位数水平上升至98%,新出口订单上升0.5至51.5,5年分位数水平上升97%。外需复苏态势延续,或受到海外疫情后中国替代效应影响。产成品库存和原材料库存分别上升0.8和0.6。结合需求、产出、库存全面回升的情况来看,主动加库存的经济周期阶段维持不变,这一变动符合预期,显示此前数据只是短期扰动而非周期转向。根据我们的计算,上游净需求依然维持不变,下游净需求继续明显加速,中期来看需求修复趋势不变。

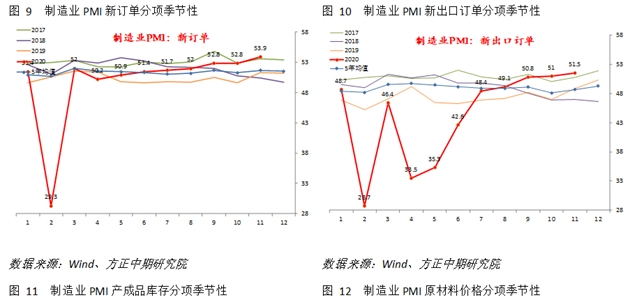

其他分项方面,进口上升0.1,采购量上升0.6,这一变动主动加库存周期的逻辑一致。在手订单回落0.5,经营预期上升0.8,表明企业积极性和乐观程度较高。原材料价格和产成品价格分别上升3.8和3.3,暗示PPI仍在修复之中,且有加速上升的趋势。分企业规模看,大型企业、中型企业、小型企业PMI分别上升至53、52、50.1,全部出现改善。

非制造业PMI方面,商务活动指数上升0.2,近5年分位数水平高达100%。但新订单指数小幅回落0.2,出口订单上升2.0。分行业看,建筑业和服务业PMI分别上升至60.5和55.7,建筑业表现仍强于预期,但建筑业预期分项明显走低。

综合来看,本期制造业PMI继续超预期上升,主要分项依然保持向好走势,印证前期数据属于短期扰动的观点。结合需求、产出、库存全面回升的情况来看,主动加库存的经济周期阶段依然维持不变。我们认为,目前经济走好的态势能够持续至明年上半年,中性预期下,库存周期在年中可能迎来拐点。服务业未来也有进一步修复的可能,风险仍在房地产和建筑业,后期仍需要警惕。海外疫情对中国出口影响有限甚至利好,后期海外经济企稳后,出口可能将平稳回落。

重要事项:

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号