美元弱势利多风险资产 黄金下挫迎来长期配置机会

11.30 / 2020

11.30 / 2020

一、 海外疫情依然在恶化

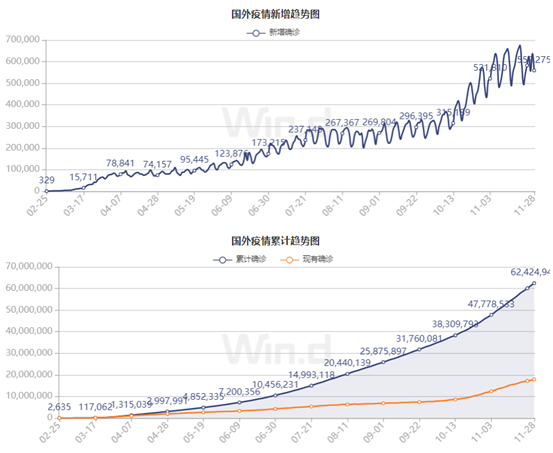

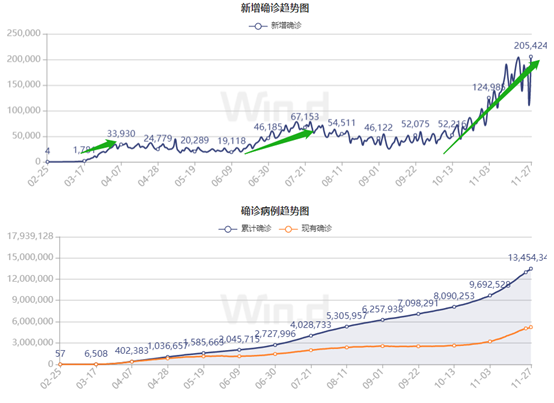

新冠肺炎疫情在全球持续恶化:截止到11月30日,海外新冠肺炎确诊病例接近6300万例,累计死亡接近160万例。其中,美国确诊病例接近1400万例,死亡接近28万例。欧洲二次疫情全面爆发持续恶化,欧洲累计确诊接近1800万,单日新增确诊依然在20万左右,意大利、法国、英国、俄罗斯、德国、比利时等国新增确诊均在2万左右。

分国家来看:全球新冠肺炎疫情持续恶化,反正呈现持续恶化的趋势。中国疫情得到有效控制,然二次疫情风险仍存;欧洲二次疫情全面爆发,虽然峰值已过,然欧洲整体新增确诊依然在20万左右,是当前的核心风险点之一,当前疫情蔓延的速度有减缓的趋势;美国三次疫情来临,新增确诊人数突破20万,持续冲击经济,经济复苏将会受到冲击;巴西、印度、俄罗斯等新兴市场疫情严重,特别是印度和巴西,疫情失控且短时间内难以得到有效的控制。短时间内,全球疫情依然难以得到有效的控制,而二次疫情风险显现,经济冲击依然存在。

后疫情时代,美国疫情仍在恶化,没有明显的好转迹象,欧洲二次疫情全面爆发,已经成为当前核心风险点,新兴市场和非洲疫情出现好转的迹象,二次疫情风险仍需警惕。当然要重点关注新冠肺炎疫苗的研发进展,一旦取得突破,那么疫情风险将会获得极大的降低。

二、 全球宏观经济分析

(一) 美联储官员和IMF主席均强调货币政策应该稳定,重申财政政策必要性

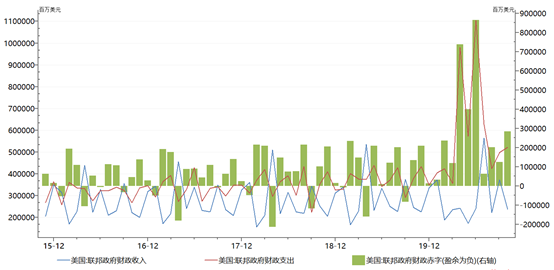

后疫情时代,欧洲二次疫情和美国三次疫情,对经济复苏的冲击逐步显现,新的经济刺激措施必不可少,无论是美联储官员还是IMF主席,均不但重申财政政策刺激的必要性。纽约联储主席威廉姆斯周二称,当前美联储的债券购买计划正在很好地实现目标,不过若有需要,美联储可以重启贷款计划;他表示财政政策在支撑经济方面扮演重要角色,将是未来6个月的最有力工具。美联储布拉德也表示,如果需要的话,即将到期的紧急计划可能会重新启动。IMF表示,新的策略和工具也可能产生新的副作用,额外的货币刺激措施可能对金融稳定构成重大风险;财政政策可以发挥重要作用——决策者在危机期间加大了财政支持,需要继续这样做,以支持可持续和包容性的复苏。在2020年剩余时间和2021年,基于疫情的进展预期和疫苗的广泛使用,经济复苏将会持续,美联储货币政策宽松会以稳为主,美国财政政策则会进一步宽松。

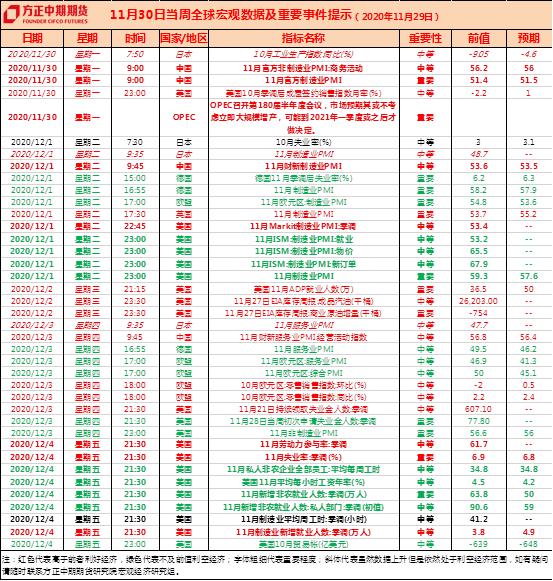

数据来源:WIND 方正中期期货

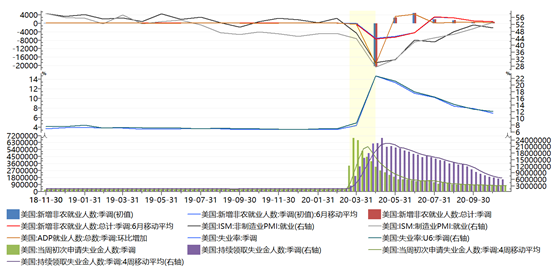

(二) 美初请失业人数暗示美国就业市场再度疲弱,但是整体复苏趋势观点不变

美国就业市场最新数据显示,截至11月21日的一周,首次申请失业救济金的人数增加了3万至77.8万,连续两周增长,创一个月来最高水平,凸显随着新冠疫情肆虐,美国就业市场恢复步伐步履蹒跚;美国至11月14日当周续请失业金人数减少29.9万人,至607万人,但接受延长援助计划的美国人继续增加,这表明越来越多的人已经无法享受正常的州福利。新冠肺炎确诊病例的激增和商业限制正在推动裁员,并破坏劳动力市场的复苏,美国劳动力市场持续复苏的势头受到影响。但是美国经济复苏仍在持续,随着疫苗的问世和量产,美国就业市场的复苏趋势将会持续,就业市场的结构性问题可能是最大的问题,长期失业人数原来越多,美元指数承压。

(三) 欧洲央行同意在12月采取行动,量化宽松政策将会深化

欧洲央行会议纪要显示,该央行同意在12月采取行动,将要等待12月的经济预测结果,不会在12月10日之前在特定政策方面束缚自己;欧洲央行预计就业将进一步萎缩,大量工作岗位面临风险。如果需要,欧洲央行管委会可以在任何时候采取行动。此外,欧洲央行首席经济学家Lane表示,欧元区经济开始出现初步的融资紧张迹象。欧洲二次疫情峰值虽然已过,但是依然严重,经济或出现二次探底的可能,欧洲央行采取行动理所应当,预计12月议息会议将会加大量化宽松规模,虽然是放水,但是对于欧元而言依然形成利多,主要在于经济复苏和政治统一的考量。

(四)中国经济数据分析

国内方面,数据显示10月企业利润增速明显加快,主要是低基数造成,边际表现依然平稳。10月结售汇率均回落,人民币持续上涨,预计该趋势继续。央行本周投放1300亿元流动性。并在三季度货币政策报告中称,尽可能长时间实施正常货币政策,保持宏观杠杆率稳定,继续暗示货币政策的转向。我们认为,PPI增速持稳,产出价格修复方向不变。产品库存仍将跟随价格回升,预计主动加库存趋势延续保持到明年上半年。经济内生周期将继续走好,复苏方向确定,未来企业利润仍有进一步改善的空间。央行货币政策仍将维持总体宽松、边际收紧的方向,防范信用风险仍是货币政策的主要任务。

三、 海外金融市场变化及资产配置

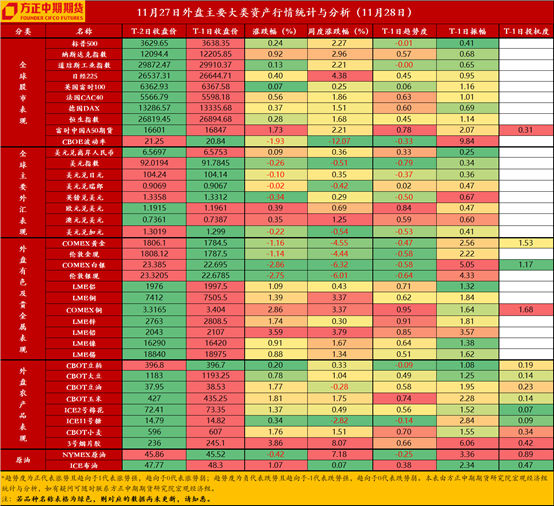

美元指数方面,疫苗刺激全球经济反弹的前景越来越乐观,长期美债收益率继续下跌,美元指数尾盘跌0.26%至91.79,盘中一度跌至91.75,为9月1日以来的最低水平;短期内,因刺激法案的困境、疫情影响以及政治不确定性影响提振美元需求,美元仍有小幅反弹的空间,反弹的幅度有限,中长期来看,超宽松经济政策、超低利率和新的货币政策框架,美国政治分化严重,美元信用体系亦受到冲击,美元长期震荡走弱的趋势依旧,将会在90-94.7区间震荡走弱;2021年将会跌破90至88附近。

欧元方面,美元弱势,欧元兑美元涨0.42%至1.1963;盘中高点1.1964,为9月1日以来最高水平,该货币对上周上涨0.89%,连续第二周上涨;脱欧谈判困境和二次疫情冲击,疫情和脱欧谈判出现明显进展,叠加美元的弱势,欧元仍有进一步上探1.2的可能,脱欧进展前将会在1.16-1.2之间偏强震荡。

英镑方面,英国和欧盟官员本周末将恢复面对面会谈,而双方警告存在重大分歧,英镑承压,英镑兑美元跌0.34%至1.3312,上周整体上涨0.28%;连续四周上涨,是2019年1月以来最长连涨。美元弱势情况下,二次疫情和脱欧谈判出现向好,英镑将再次上探1.35。

日元方面,美元兑日元跌0.16%至104.09,一度跌0.3%至103.91,上周上涨0.22%;整体仍然看涨避险日元,美元弱势且避险需求上涨情况下,日元若有效突破104关口,不排除上探102的可能;避险需求依然存在,长期依然看涨日元等避险货币资产。

人民币方面,乐观的中国经济数据继续支撑人民币,国内外经济表现的分化亦加大人民币的走强动能,离岸人民币兑美元触及2018年6月以来最高6.5327元;随后离岸人民币小幅贬值,震荡调整;人民币长期上涨趋势不变,依然建议逐步做多。中国经济复苏依然比较强势,美欧经济和疫情都是外汇的拖累项从而助涨人民币,外资持续加大国内资产的持仓从而形成较大的资金需求,不管是经济基本面还是外汇市场供需,这些因素都推动人民币持续上涨,所以长期人民币还是继续走强;近期依然维持偏强走势,下一支撑位为6.4,强支撑位为6.23。

四季度,全球进入后疫情时代,二次疫情危机、贸易争端、逆全球化危机、债务危机、地缘政治危机以及滞胀危机等新风险点将会陆续出现,市场风险情绪仍将会大幅波动,叠加全球央行大放水等诸多宏观因素影响,避险资产不断刷新新高,仍有进一步上涨的趋势,故黄金价格的回调均是买入的良机。

四、国内期货市场分析与前瞻

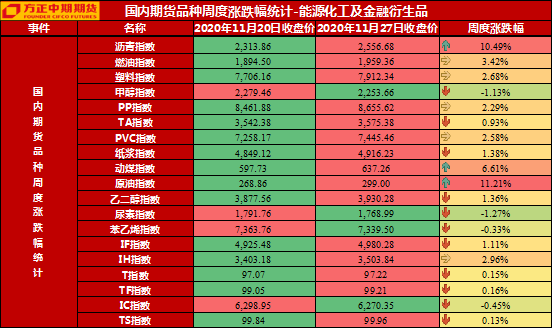

能化板块,近期市场风险偏好有所回升,美元回落至阶段性低点,对原油等大宗商品形成明显支撑;而疫苗方面频出利好进一步提振了市场情绪。同时近期产油国不断释放推迟增产信号,未来大概率将增产计划推迟3-6个月;但目前欧佩克内部也出现了不和谐的声音,欧佩克+即将开会讨论推迟增产之前,该组织内部对于未来计划产生分歧,伊拉克官员批评欧佩克,称在要求成员国放慢产油活动前应考虑成员国的政治经济状况。欧佩克主席则表示应保持警惕,因组织内部数据暗示明年年初可能出现新的原油供应过剩。在盘面上来看,随着短线利好被逐步消化,油价进一步上涨动能减弱,预计将出现技术调整,建议短线多单减仓或暂时获利了结,中长期油价重心上移观点不变。

金融板块,短期消息面处于真空期,市场交易预期转向对经济的乐观判断。中长期来看,经济基本面正在发生微妙变化,上行斜率即将放慢,政策转向和海外风险仍需要关注,基本面对市场支持下降,但方向仍是利多。技术面上看,上证指数周内位于高位震荡,周线主要技术指标回升,收至3400点上方后,将继续挑战上方3458点压力,以及3500点至3587点的中期压力附近,3350点附近暂有短线支撑,3200点至3152点缺口的阶段性支撑仍有效,中期走向仍可看多。长线来看,上行的格局不变,继续维持宽幅震荡、底部逐渐抬升的观点,2700点和4500点附近分别是长线支撑和压力。国债方面,从国债期货表现来看,近期三品种均已完成向2103合约的移仓过程,在经济向好以及资金压力下降的双重影响下,预计收益率曲线将呈现陡峭化趋势,短端品种表现料好于长端品种,建议关注跨品种交易机会。

黑色板块,螺纹钢方面,预期的转换仍需时间,现货走弱趋势延续,01跟随现货,05由于预期向好且下跌后可能吸引资金冬储,相对偏强,下方支撑3600元/吨,跌后存在多配价值。套利策略,可关注多05矿空01螺,热卷供给回升前多卷螺差中期可择机参与。铁矿石方面,前期高基差经过近期的持续修复后当前已回落至正常区间,对盘面后续的上行驱动已不明显,后续盘面价格将跟随现货波动。短期来看,钢厂对铁矿的补库仍将持续,成材利润将进一步将原料端传导,铁矿期现价格仍有上行空间。操作上对于近月合约来说仍可维持逢低吸纳的策略,对于下游钢厂来说当前可选择在05合约上进行买入套期保值。

有色板块,铜方面,供需呈现双升局面,库存走低,对铜价有小幅支撑,但市场对经济恢复及通胀回升的乐观预期为主要上行动能。技术上,伦铜第一阻力位7500,第二阻力位8000。关注沪铜在56000表现,若有效突破则有望继续走强,向60000试探,反之可能高位回落。铝方面,近期沪铜盘面也明显走强,美元弱势运行带动有色品种价格。从盘面上看,铝价不断创出新高,建议前期多单谨慎续持,保守者可适量减仓。

农产品板块,油脂方面,随着交割月日期的来临,豆油2101合约可交易窗口也越来越短,油脂今年行情已经进入尾声。未来仍应该重点关注南美种植期天气,在南美大豆产量出现实质性减产时,可以考虑布局豆粕2105合约。豆类方面,上周连粕05合约高位震荡,周比下跌0.28%,短期支撑3150元/吨,高位震荡思路参与或逢低轻仓试多,目标3300-3400元/吨,前期多单设置保护持有。期权方面,关注M2101合约的卖出宽跨式策略及M2105合约的卖看跌期权或买牛市价差策略。棉花方面,棉花短期供应层面充足,棉花收获季节上涨难度较大。短期因成本支撑,下跌动能较弱,预计郑棉仍将维持区间震荡格局,上下的动能均较为疲弱,中期内仍需关注宏观变动及下游消费情况。期权方面,波动率维持相对偏高位置,隐含波动率略有回调,维持在20%附近。棉花震荡行情难改,预计波动率仍然有一定的回落空间。中长期可以采用卖出宽跨式策略做空波动率。

整体来看,2020年四季度,新冠肺炎疫情将会继续影响全球金融市场和全球经济,全球经济深度衰退难以避免,下半年则会进入先强后弱的弱复苏模式,欧美等主要央行将会深化量化宽松政策。全球进入后疫情时代,二次疫情危机、贸易争端、逆全球化危机、债务危机、地缘政治危机以及滞胀危机等新风险点将会陆续出现,市场风险情绪仍将会大幅波动,叠加全球央行大放水等诸多宏观因素影响,避险资产仍有进一步上涨的趋势,后市避险黄金仍有突破前高的可能。大宗商品及股市等风险资产持续性上涨,难免出现小幅回调风险,应该选择超跌或逢低时加仓风险资产。

重要事项:

本报告中的信息均源于公开资料,方正中期研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号