铁矿临近前期高点 后市行情如何演绎

11.27 / 2020

11.27 / 2020

铁矿价格从10月末开启了新一轮反弹,现货价格再度临近130美金的前期高点,01合约价格一度上探至900整数关口附近,市场看涨情绪高涨。铁矿本轮反弹背后的主要驱动来自两方面,一是成材消费进入11月后的超预期坚挺使得前期高库存压力得到明显缓解,成材价格的持续走高对原料端铁矿价格形成了正反馈。二是盘面开启基差修复行情,随着钢厂利润水平的持续改善,其对铁矿的主动补库意愿逐步增强,推动铁矿现货价格走强,在高基差的驱动下盘面价格加速上行向现货靠拢。展望后市,高基差经过近期的持续修复后当前已回落至正常区间,对盘面后续的上行驱动已不明显。但钢厂当前利润水平正处于年内高位,且厂内进口烧结库存水平仍偏低,春节前仍有进一步补库的预期。从这个角度看,铁矿现货价格仍有进一步上涨的空间,有望创出年内新高。

本轮反弹背后驱动

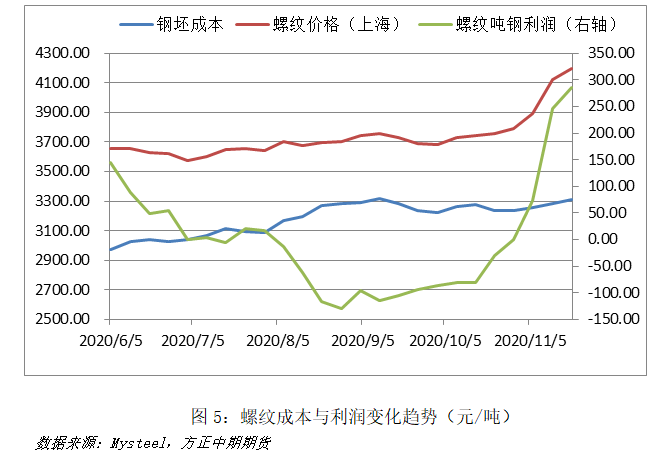

一.成材消费超预期坚挺,钢厂利润空间持续改善

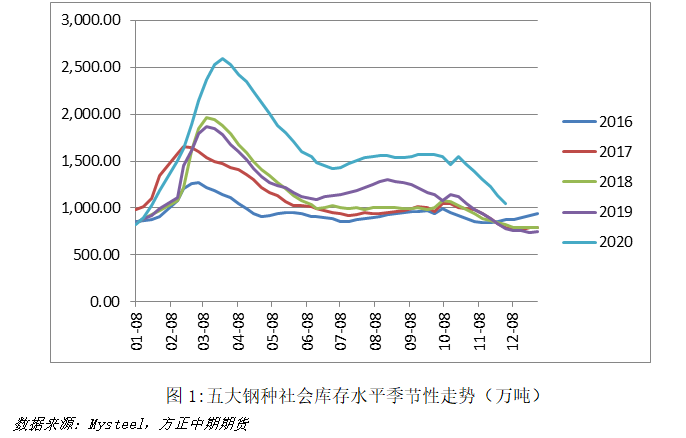

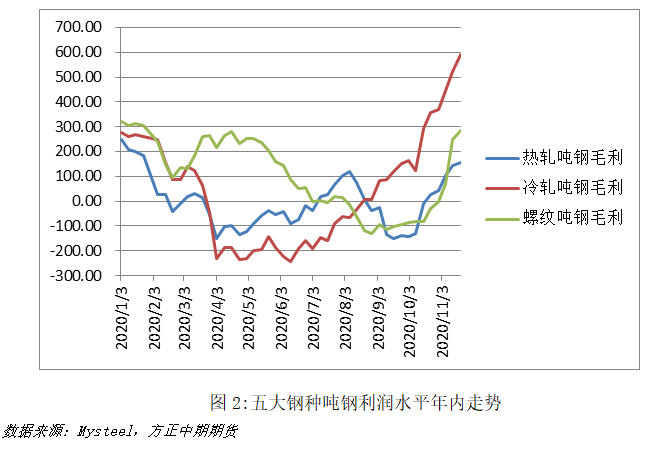

虽然今年成材9月的去库速度不及市场之前的旺季预期,但国庆节后随着海外进口资源的减少,成材消费的“银十”成色十足,去库速度出现明显加快。进入11月后,在下游赶工的支撑下终端用钢需求继续维持较强的韧性,成材的库存继续以较快的速度进行去化,使得市场前期对高库存进入冬储的担忧得到缓解。从今年10-11月的去库速度来看,相较于二季度高速去库的4-5月有过之而无不及。成材四季度消费的超预期坚挺使得其价格持续攀升,涨幅大于炉料端价格,钢厂利润空间得以持续修复。截止11月末,五大钢招的社库已经回落至1000万吨附近,虽然仍高于往年同期200万吨左右,但考虑到当前去库仍在持续,在进入冬储前有望回落至历史正常水平。当前主要钢种的利润水平均已经回升至年内高位,冷轧的利润更是创出新高。钢厂利润的改善使得其对原料端价格上涨的接受程度增强,是铁矿现货价格本轮反弹的主要动力。

二.钢厂对铁矿补库逐步开启,高基差持续修复推升盘面

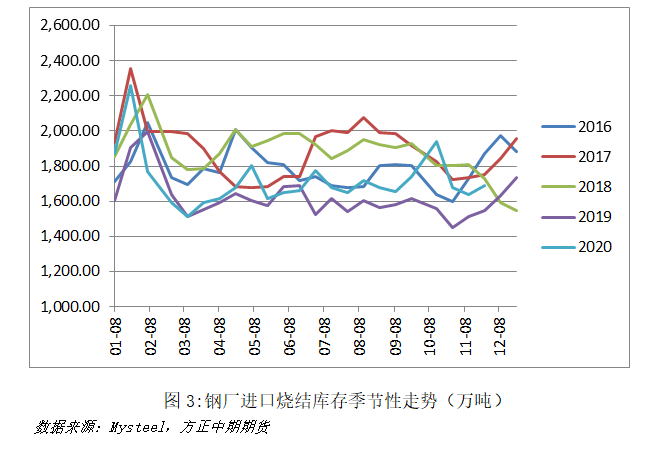

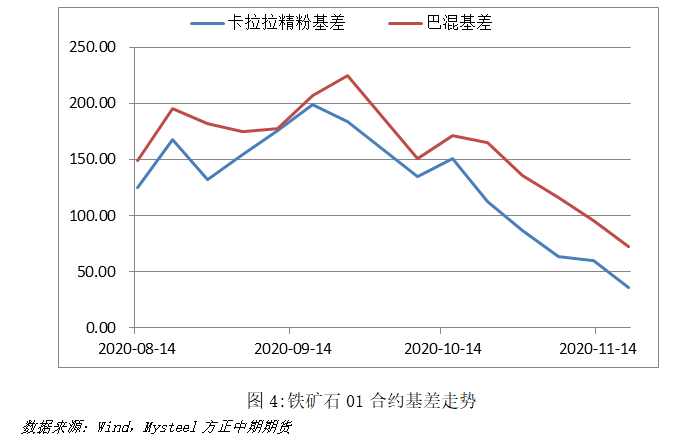

国庆节后钢厂受环保限产影响,加之自身利润水平较低,对铁矿的补库意愿不强,且刚性补库更为青睐球团。厂内进口烧结的库存水平始终处于低位。但随着钢厂利润水平的持续改善,其对铁矿的补库意愿从10月末开始不断增强,厂内进口烧结库存水平得以持续回升。具体来看钢厂在高利润下对中高品矿的需求更为旺盛,中品矿溢价的走强使得盘面价格开启加速上行向现货端靠拢。高基差从10月下旬开始持续修复。以卡拉拉精粉为例,其在一个月内的基差累计修复幅度超过100,是推升本轮盘面价格快速上涨的另一重要驱动。

后市展望与操作建议

一.钢厂补库预期仍在,产业链利润面临重新分配

随着近期海外需求的恢复,使得球团的供应愈发紧张,其溢价水平继续走高。相比而言烧结粉矿的性价比开始显现,钢厂的采购有望再度转向粉矿。钢厂的厂内烧结库存近期虽然持续缓慢提升,但从绝对数量上看当前仍处于历史同期偏低水平,预期春节之前钢厂将有一轮集中补库。作为盘面标的物其价格后续的走强将带动盘面价格进一步上行。从产业链内的利润传导路径来看,从10月中旬开始,需求端转好带来的整个黑色产业链利润的增量主要沉淀在成材端,成材价格快速攀升的同时,由于钢厂主动控制产量同期原料端价格的上涨幅度并不明显。但当前钢厂利润水平已经回升至年内高位,后续主动提产意愿将增强,加之对原料端的冬储补库预期,将逐步让渡利润至炉料端,给予铁矿价格进一步上行的空间。

二.操作建议

重要事项:

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号