【螺纹钢】短期需求韧性仍在 关注去库边际拐点

11.13 / 2020

11.13 / 2020

汤冰华

汤冰华

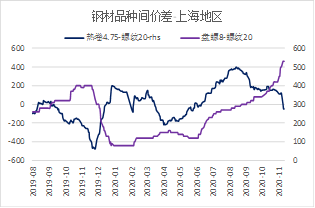

国庆至今北京、上海螺纹涨幅达400元,并带动废钢价格上调,但后者涨幅小于成材,华东地区螺废价差已超过4月高点,并接近2019年高点,电炉利润随之扩大;高炉方面,铁矿石价格回调,部分对冲焦炭上涨对成本的影响,螺纹高炉利润也环比增加;另外,卷螺价差相比8月高点已回落400元,目前上海地区热卷现货价格已低于理计螺纹,因利润导致铁水主动由热卷流向螺纹压力减小,但盘螺和螺纹价差处于高位。本周钢联统计螺纹产量环比增加,但相比上半年高点仍减少近10%,同比略增加,低产量是国庆以来去库较快的另一因素,查穿水螺纹对供应影响持续,市场反馈钢坯进口较前期减少,但利润快速修复后,螺纹产量在12月之前或能重回370万吨附近。

图:华东地区螺纹和废钢价差 图:华东地区短流程螺纹利润

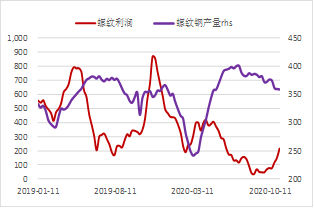

图:螺纹高炉利润和产量变化 图:上海地区螺纹与热卷及盘螺价差

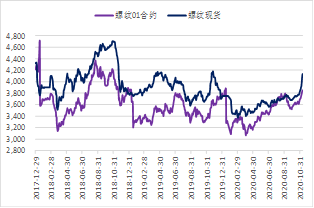

从近两年的情况看,螺纹现货价格和库存拐点基本一致,2018年因宏观利空现货在11月大幅下跌,但之后小幅反弹,北京螺纹在12月下旬收于3700元附近,2019年则收于3600元以下,而在现货回调阶段01合约震荡上行,实现基差修复。当前01合约明显高于过去两年,基差为近四年同期最低,厂库交割实施及高库存一直压制今年螺纹基差,如果12月去库仍能持续,则01合约有望主动修复贴水,但低基差将限制其上行空间。从时间上看,今年春节相比去年大约晚三周,与2018年时间相近,不过2017年12月需求并未受春节较晚影响,环比11月下降18%;而2019年春节时间比今年早一周,2018年12月需求则环比下降5%;去年12月需求则环比下降11%,因此从数据上看,春节时间早晚对需求影响可能不大。今年因疫情、资金和洪涝影响,全年需求波动较大,7月环比下降20%,9、10月需求则分别环比回升7%和8%,11月接近上半年高点,国庆后资金情况改善带动需求大增,但能否持续至12月仍难确定,市场基于线性逻辑推演,认为年底库存压力不大,从而给与现货和01较高估值,但还是要提防出现如7月一样需求快速回落的情况。

当前市场对11月甚至12月需求预期仍好,主要地区去库还未见放缓,但从全年表现看,建筑材需求不确定性仍大,年底资金情况也较为关键,雄安的冬季施工从相关机构调研看主要以内部装修为主,考虑到今年的库存和市场对明年的预期,今年现货价格拐点可能会和去库存边际拐点一致。11月交易逻辑预计仍以强现实为主,将支撑01合约,但进入12月主力换月后,05合约可能会再次交易预期,从建材需求推算,10月地产新开工增速有望回升,但30城商品房销售和百城土地成交增速在10月及11月继续回落,因此地产逐步走弱的趋势并未扭转,在去库放缓后房地产数据对05合约压力将加大。

成本支撑目前看较强,焦炭和铁矿石现货价格较去年同期上涨30%以上,废钢上涨4%,在供应未出现较大变化下,成本下移还是要钢材需求大幅下降带动,相对滞后,临近年末利润若再次收窄,将限制供应回升。

综合看,需求在12月之后表现较为关键,产量后期可能随利润小幅增加,去库放缓后现货价格拐点或将出现,而相比去年,成本支撑增强。12月若库存累积不明显甚至继续去库,01合约将类似过去两年,主动修复贴水。05成为主力后,交易逻辑可能转移至预期层面,地产对螺纹需求利空仍在,结合冬储问题,对05合约并不乐观。短期,估值偏高,但做空驱动相对不足,建议持有正套,在去库放缓后可尝试平多01,留05空单。

重要事项:

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号