海外经济复苏受疫情拖累 欧美GDP超预期无济于事

11.02 / 2020

11.02 / 2020

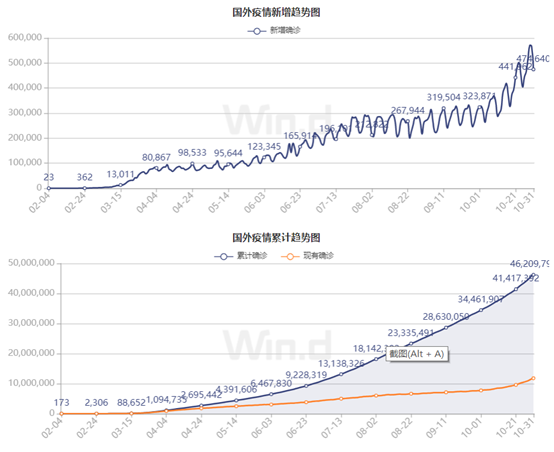

一、 海外疫情再度恶化

新冠肺炎疫情在全球持续恶化:截止到11月1日,海外新冠肺炎确诊病例接近4700万例,累计死亡接近120万例。其中,美国确诊病例接近950万例,死亡接近24万例。欧洲二次疫情全面爆发持续恶化,欧洲累计确诊突破1000万,单日新增确诊接近32万,法国、英国、意大利、德国、比利时等国新增确诊均在2万以上,不断刷新新高;法国和西班牙近期最高日确诊人数达到5万。

分国家来看:全球新冠肺炎疫情持续恶化,反正呈现持续恶化的趋势。中国疫情得到有效控制,然二次疫情风险仍存;欧洲二次疫情全面爆发,法国新增确诊人数达到4万以上,英国和意大利新增确诊人数达到2万以上,德国、比利时和荷兰确诊人数达到1万以上,欧洲整体新增确诊达到22万以上,再度成为核心风险点;美国三次疫情来临,持续冲击经济,经济复苏将会受到冲击;巴西、印度、俄罗斯等新兴市场疫情严重,特别是印度和巴西,疫情失控且短时间内难以得到有效的控制。短时间内,全球疫情依然难以得到有效的控制,而二次疫情风险显现,经济冲击依然存在。

后疫情时代,美国和印度、巴西等新兴市场的疫情仍在恶化,没有明显的好转迹象,欧洲二次疫情全面爆发,已经成为当前核心风险点,非洲疫情愈发严重,二次疫情风险仍需警惕。当然要重点关注新冠肺炎疫苗的研发进展,一旦取得突破,那么疫情风险将会获得极大的降低。

二、 全球宏观经济分析

(一)美国第三季度经济超预期反弹,但同比仍远低于疫情前水平

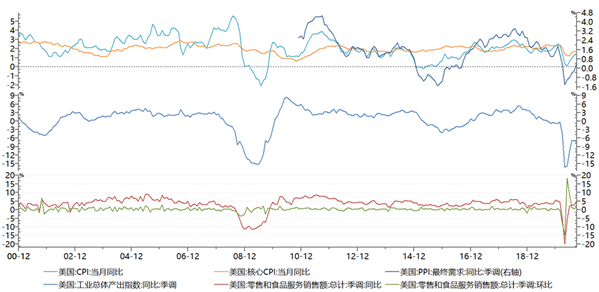

继二季度经济创纪录下跌31.4%以后,三季度美国GDP年化季率初值录得33.1%,刷新历史新高,说明进入后疫情时代,美国的经济复苏强劲且有韧性;但是即便反弹力度较大,仍低于疫情暴发前的水平,三季度GDP仍较疫情前峰值低3.5%,与去年同期相比则下降2.9%。美国第三季度经济受到政策刺激,企业重新开工、消费者支出上升等短暂刺激而大幅攀升,这符合美国前期宏观经济数据的表现。但是三季度GDP增长是在前值大幅萎缩的情况下实现的,并不意味着美国经济已经脱离困境。随着疫情再度恶化,新的刺激法案谈判陷入困境,美国第三季度末四季度初经济活动再度放缓,出现二次封锁、经济衰退加剧都是可能的。目前,美国经济复苏面临巨大的风险,因为政府未能通过新一轮财政救助计划,尤其是考虑到疫情正在恶化,围绕大选的不确定性随时都有可能会爆发。预计四季度经济环比将回大幅走低,同比则会继续小幅修复。对于美元而言,受强劲的经济数据和欧元英镑弱势推动,叠加流动性需求,短期内仍有反弹的空间,但是长期震荡偏弱的观点暂时不变。

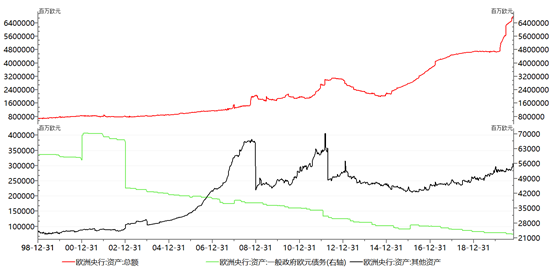

(二)欧央行按兵不动,拉加德透露12月将采取新的刺激措施

欧洲央行宣布最新利率决议,维持三大关键利率不变,维持抗疫购债额度不变,这符合市场预期。然拉加德讲话则表现出极强的鸽派态度,她表示管委会同意在下次会议上采取行动并进行重新调整,12月央行“几乎无疑”会加码刺激政策,下一步行动可能不仅仅是提高购债规模。货币市场将欧洲央行降息10个基点的预期提前至明年6月。拉加德的鸽派讲话,说明欧洲央行在12月采取新一轮的刺激措施已成必然,特别是当前欧洲疫情持续的恶化情况下。鸽派讲话及进一步的刺激措施,使得欧元承压下行,受疫情恶化和经济担忧影响,欧元仍有下行的空间,1.16的前低位置是重要支撑,若跌破则会进一步下跌。如果疫情和脱欧谈判出现明显进展,欧元仍有进一步上探1.2的可能。

(三)欧元区三季度GDP增速超预期,然二次疫情将拖累增长预期

欧元区第三季度GDP环比增长12.7%,远高于9.6的市场预期和-11.8%的前值,同比来看,三季度GDP同比录得-4.3%,虽然表现亦强于-7的预期值和-14.7%的前值,三季度欧元区的经济增长已有明显回升,不少欧元区国家三季度GDP也实现了正增长,德国、意大利、法国、西班牙等经济增长大幅回升。但是经济反弹远强于市场预期,并且经济依然处于萎缩阶段,和疫情前的水平差距甚大。欧洲采取强有力的社交管控措施有效的控制住了一次疫情,随后经济迅速的复苏,这符合宏观经济数据表现。然而,9月以来,欧洲二次疫情爆发,其严重程度远高于一次疫情,大多数国家单日新增新冠肺炎确诊病例创新高,特别是法国和西班牙单日新增确诊病例达到5万以上,其他主要经济体的单日确诊人数亦达到2万以上,疫情相当严峻,法国、西班牙、德国等主要经济体已开始重新实行各种形式和程度的封锁,预示着该地区未来经济的不确定性再度加大,脆弱的经济复苏再度受到冲击,第四季经济可能出现倒退,欧洲经济或出现二次探底。对于欧元而言有支撑,但是疫情的恶化持续冲击欧元,仍有下跌空间,若疫情和脱欧出现向好进展,欧元仍有上探1.2的可能。

(四)中国经济数据分析

国内方面,数据显示,9月当月工业企业利润同比增速下降 ,但1-9月累计增速跌幅继续收窄。而9月国企利润总额同比增长52.5%,营收增9.2%。总体上看,主动加库存的周期阶段延续,需求改善和价格回升均有助于利润修复。但后期需关注油价和外需对价格和产出的不利影响。目前市场焦点还在于十四五规划,中央强调发展高科技产业等。本周央行增加流动性投放以对冲月末影响,合计投放2400亿元。边际上看货币政策维持中性节奏。

三、 海外金融市场变化及资产配置

外汇方面,美元指数方面,疫情引发的新一轮封锁和美国政治不确定性影响,避险属性和流动性需求推升美元,美元指数上升0.11%,至94.02,上周该指数上涨1.4%,创下一个多月来的最佳单周表现,上月下涨约0.2%;短期内,因刺激法案的困境和疫情影响提振美元需求,美元仍有小幅反弹的空间,反弹的幅度有限,关注前高位置,中长期来看,超宽松经济政策、超低利率和新的货币政策框架,美元信用体系亦受到冲击,欧元和英镑回落后出现上涨趋势反向影响,美元长期震荡走弱的趋势依旧,将会在90-95区间震荡走弱;2021年不排除跌破90的可能。欧元方面,欧洲二次疫情持续恶化,社交封锁管控加剧,拉加德透露12月将采取新的刺激措施,欧元兑美元跌0.23%,报1.1647,之前曾跌至四周低点1.1640美元;上周跌1.8%,为4月3日以来最大跌幅,连续第二个月下跌;脱欧谈判困境和二次疫情冲击,如果英欧关系和疫情继续恶化的话,欧元短期内仍有走弱的趋势,关注1.16强支撑位,若跌破则会进一步下跌。如果疫情和脱欧谈判出现明显进展,欧元仍有进一步上探1.2的可能。英镑方面,疫情和经济封锁使得英镑大幅下跌后出现小幅反弹,英镑兑美元涨0.16%至1.2951。二次疫情和脱欧谈判出现向好,英镑则会涨破1.32,或再次上探1.35;若脱欧谈判依然艰难,疫情依然严峻,英镑则会在1.3下方震荡调整,关注1.27支撑位。日元方面,美元兑日元涨0.05%至104.66,日元连涨三周;仍然看涨避险日元,若能有效突破104.2将会进一步上涨,不排除上探102的可能;避险需求依然存在,长期依然看涨日元等避险货币资产。人民币方面,中国三季度经济数据表现强劲,内外经济基本面持续分化,叠加美元指数弱势,美元兑离岸人民币最低达到6.6293;随着美元反弹,投资者在人民币上涨后的获利了结,已经央行释放避险人民币大涨大跌的信号后,人民币持续回落,现收于6.69,小幅回落空间有限,可以逐步做多。中国经济复苏依然比较强势,美欧经济和疫情都是外汇的拖累项从而助涨人民币,外资持续加大国内资产的持仓从而形成较大的资金需求,不管是经济基本面还是外汇市场供需,这些因素都推动人民币持续上涨,所以长期人民币还是继续走强;近期依然维持偏强走势,若有效突破6.67,则会继续上涨,下一支撑位为6.4,强支撑位为6.23;警惕贸易再度恶化风险。

四季度,全球进入后疫情时代,二次疫情危机、贸易争端、逆全球化危机、债务危机、地缘政治危机以及滞胀危机等新风险点将会陆续出现,市场风险情绪仍将会大幅波动,叠加全球央行大放水等诸多宏观因素影响,避险资产不断刷新新高,仍有进一步上涨的趋势,故黄金价格的回调均是买入的良机。

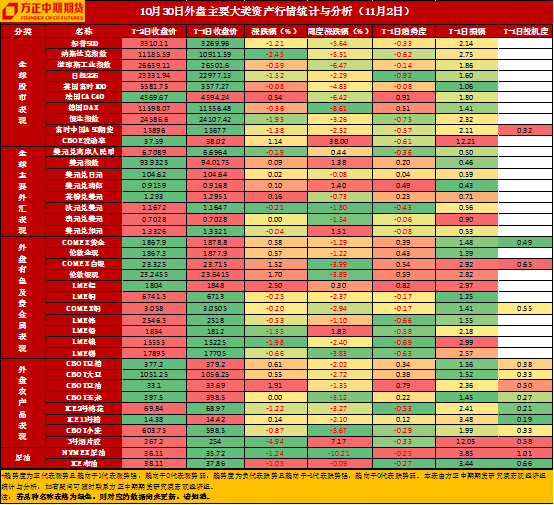

四、国内期货市场分析与前瞻

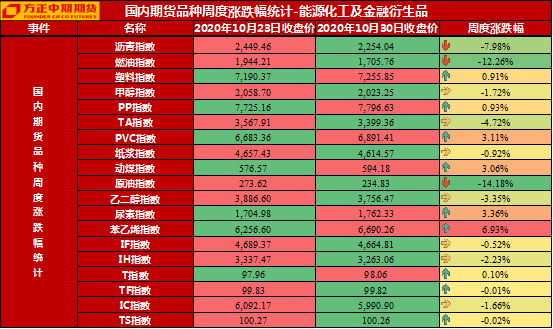

能化板块,受欧洲二次疫情以及多国实施严格的封锁措施影响,原油需求前景再度蒙阴,多机构下调原油需求及油价预期,瑞银方面认为,欧洲原油需求在最近几周停滞了,此前预测第四季度油市将出现赤字,现在来看很可能会达到平衡,甚至可能在11月和12月变为供过于求。鉴于疫情发酵导致需求预期减弱,加之利比亚供给恢复,原油供需平衡表的修复将进一步放缓,甚至会出现再度恶化的风险。当前欧洲疫情以及美国大选是市场两大关注点,尤其是美国大选给市场带来的不确定性将加大油市的波动。从盘面走势来看,短期原油盘面在超跌后可能会有一定程度的反弹修复,中期将维持低位运行判断。

金融板块,上证指数明显调整,周线技术指标继续走弱,3230点附近支撑减弱,阶段支撑位于3200点至3152点缺口,上行趋势线也接近此位置,上方压力仍在3376点缺口,前高3458点以及3500点至3587点是重要中期压力,中期仍为震荡走势。长线来看,上行的格局不变,维持年内总体走势为宽幅震荡、底部逐渐抬升的观点,2700点和4500点附近分别是长线支撑和压力。国债方面,当前国内货币政策暂不具备显著放松或收紧的条件,但受部分经济数据边际放缓以及外部风险提升影响,四季度货币政策有望出现边际放松。在国内经济数据兑现政策保持稳定的情况下,债市做多与做空逻辑均不具备,因此需要从技术面以及市场风险偏好变化来考虑当前行情,基于上述分析国债期货料保持相对强势,建议继续逢低做多。

黑色板块,螺纹钢方面,参考历史季节性变化,需求在11月之后环比走弱概率较大,幅度有待观察,同时供应因限产及进口钢坯问题短期回升困难,但弹性仍在,因此11月中下旬之前高去库有望持续,现货也有望保持坚挺,可以进行1/5正套,不过01合约当前在3700元以上单边做多风险较大,旺季高需求还是很难产生较大的预期差并打开上方空间,01合约进一步上行的关键是12月之后高需求或高去库能延续,对此相对谨慎,前期建议的3700附近空配可暂时控制仓位,关注11月之后去库情况。铁矿石方面,上周铁矿价格之所以出现小幅上移主要是由于之前钢厂减产预期对炉料端价格的压制力度出现边际减弱。上周成材库存去化速度再度加快,略超市场预期,致使钢厂的主动减产意愿有所下降。上周五大钢种产量环比增加7.35万,日均铁水产量也出现止跌回升,盘面的交易逻辑有从之前的减产预期逐步切换至对原料端新一轮补库预期的迹象。上周铁矿盘面的上涨本质上是需求端的转好带来的估值修复,趋势性上涨仍需等待下游钢厂实际集库的开启。届时叠加高基差的修复,将再度迎来布局多单的机会。当前操作暂不宜追高,可在800上方尝试轻仓短空。

有色板块,铜方面,目前沪铜及伦铜分别在51000和6700一线获得支撑,若发生系统性风险,铜价料继续下探。方向性操作上建议美国大选前以观望为主。若担心系统性风险可考虑买入看跌期权,如CU2101P50000或卖看涨,如CU2012C53000。铝方面,除了低库存将成为价格的主要支撑因素外,铝价在未来两个月或将有一波回调行情,目前由于宏观环境依然复杂难辨,基本面也没有更多方向指引,铝盘面维持着高位震荡格局,建议暂时观望为主,激进者可在12合约14500上方择机逢高沽空。

整体来看,2020年四季度,新冠肺炎疫情将会继续影响全球金融市场和全球经济,全球经济深度衰退难以避免,下半年则会进入先强后弱的弱复苏模式,欧美等主要央行将会深化量化宽松政策。全球进入后疫情时代,二次疫情危机、贸易争端、逆全球化危机、债务危机、地缘政治危机以及滞胀危机等新风险点将会陆续出现,市场风险情绪仍将会大幅波动,叠加全球央行大放水等诸多宏观因素影响,避险资产仍有进一步上涨的趋势,后市避险黄金仍有突破前高的可能。大宗商品及股市等风险资产持续性上涨,难免出现小幅回调风险,应该选择超跌或逢低时加仓风险资产,不宜追高。

重要事项:

本报告中的信息均源于公开资料,方正中期研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号