全球宏观经济与大宗商品市场周报

10.19 / 2020

10.19 / 2020

第一部分 国内经济解读

国内方面,本周公布的数据显示,9月出口符合预期,进口大超预期,受到国内经济主动补库存的周期下增加进口推升。进出口中主要分项均有较强表现。预计外贸方面的韧性仍将维持,重点观察欧美经济体受二次疫情影响的程度。9月CPI和PPI均不及预期。猪肉价格仍是拖累CPI的主要因素。PPI继续回落的可能性较小。9月新增贷款明显超季节性水平。居民短期和中长期贷款均超季节性水平,与9月消费的复苏和强势的房屋销售表现一致。企业短期贷款基本平稳,符合季节性增长。企业中长期贷款继续出现明显超季节性的强势表现,表明无论是企业部门经营预期,还是扩大生产的力度都继续好转,也暗示9月制造业投资可能将继续改善。总体上看,无论贷款还是社融绝对数量依然较高,表明9月实体经济融资状况仍然非常健康。目前央行乐见企业加杠杆,有利于经济继续复苏。但对居民杠杆率上升有所警惕。后期注意央行限制新增贷款中按揭贷款比例后,居民中长期贷款可能回落的风险。央行本周净投放1900亿元流动性,主要是开展5000亿元MLF操作,提前对冲了16日到期的2000亿元MLF。预计后期MLF将不再续作。央行行长易纲表示,将积极防范风险,暗示目前央行政策正转向防风险、控泡沫。

|

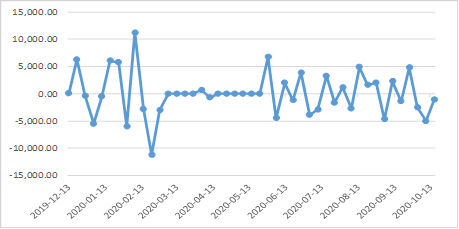

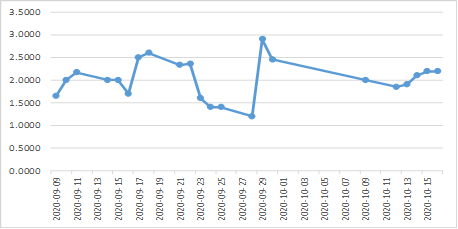

图 周内央行投放和回收流动性情况 |

|

|

|

数据来源:Wind、方正中期研究院 |

风险事件方面,新冠疫情继续扩大,欧洲多国新增病例创纪录,英国和法国收紧防疫限制,德国总理默克尔称承受不起二次疫情。目前疫情尚未直接影响经济,但后期仍需要持续关注,尤其是中国对欧洲出口防疫物资可能再度增加。

第二部分 海外经济解读

美国供需两端表现分化,经济复苏趋缓趋势明显:美国9月供需两端表现分化,9月零售销售环比增1.9%,远高于0.7%的预期和0.6%的前值;核心零售销售环比增1.5%,亦远高于0.5%的预期和0.7%的前值。零售销售以三个月来最快的速度增长,需求端表现超预期强劲。9月工业产出环比减0.6%,远不及0.5%的预期和0.4%的前值;制造业产出环比减0.3%,亦不及0.6%的预期和1%的前值。工业生产指数是连续四个月增长后的首次下降,大多数主要市场部门在9月份都出现了下跌。消费品指数下跌1.6%,汽车产品和消费能源产品领跌,跌幅超过4%。由于信息处理设备的减少被运输设备的增加部分抵消,商业设备的产量下降了1.2%;因为疫情影响,因为财政刺激效果显现后的空档期影响,供给端出现大幅回落,持续复苏的经济受到冲击。尽管需求端表现强劲,但供给端再度趋弱,这表明尽管美国经济持续的复苏,但是面临越来越多不利因素,经济复苏再度趋缓难以避免。财政刺激,特别是向数千万失业美国人发放每周补贴,提振了零售销售,推动消费者支出和整体经济在第三季度实现有记录以来最快的增长。然而,新一轮的财政政策陷入困境中,后续的情况可能会不乐观。后疫情时代,美国经济将会持续的复苏,但是复苏的进程再度趋缓,三季度将会出现25%以上的反弹,随后将会持续走弱。

刺激法案谈判再度释放缓和信号,但是仍然难以通过:特朗普称有可能在大选前通过刺激法案,他将支持比1.8万亿美元规模更大的方案,并指责众议院议长佩洛西阻挠达成协议。众议院议长佩洛西也表示,不用等到明年1月份,两党就会敲定一份刺激方案协议。而参议院共和党领袖麦康奈尔随后称,特朗普的最新提议不会得到参议院共和党人的支持,下周他将发起一项规模仅为5000亿美元左右的刺激案投票。之前,美国财长努钦表示,刺激谈判中某些方面仍存在重大分歧,两党将继续在某些问题上取得进展,在选举之前达成协议是困难的,但特朗普要求他继续谈判直到达成协议。特朗普和民主党人释放的推动出台新刺激信号帮助美股收窄跌幅,但最终未能扭转连日收跌的势头。刺激法案谈判虽有缓和信号,但是基于大选考量,两党关于刺激法案的分歧将难以消除,一方面,特朗普不会允许民主党在刺激方案方面获得筹码,另一方面,希望刺激法案按照自己的思路进行,为自己的选举增加筹码,在此考量下,刺激法案在大选前通过的可能性依然较小。

数据来源:WIND、方正中期研究院

数据来源:美联储官方网站、方正中期研究院

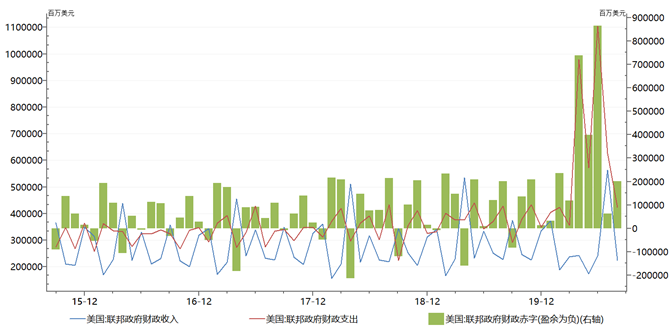

美国2020年预算赤字达到创纪录的3.1万亿美元,未来的债务压力将会逐步显现:美国财政部最新数据显示,受此前大规模的财政刺激措施影响,截至9月底的财政年度,美国国会预算赤字激增逾两倍,总额超过3.1万亿美元,债务规模超过了GDP;根据第二季度GDP,美国赤字占经济之比跃升至16%,为1945年以来的最高水平。随着美国二次疫情的影响,美国预算赤字将会进一步的上升,未来债务压力将会逐步的显现,对于美元而言则形成利空,中长期看,美元仍有震荡下行的趋势。

特朗普新冠病毒检测结果呈阴性,再度开启竞选活动:特朗普确诊新冠肺炎后使得美国政治不确定性大增,金融市场大幅波动。大选关键期,特朗普新冠肺炎迅速治愈,美国白宫医生称,特朗普新冠病毒检测结果呈阴性;特朗普已经不会对其他人构成传染风险,这是基于疾病控制和预防中心的指导方针和数据得出的。特朗普的快速治愈,说明确诊事件有可能是一场政治阴谋,是基于大选的战略性选择。随后,特朗普开始重启竞选活动,将在奥兰多召开竞选集会,为至少持续四天的政治活动拉开帷幕。不过,疫情正在席卷美国中西部和西部,打击了几个共和党大本营和威斯康星州这一关键摇摆州。民意调查显示,拜登在全国范围内大幅领先,但在一些可能决定大选结果的州,优势较小。对于大选结果,我们依然认为在特殊时期,特朗普连任的可能性依然较大。

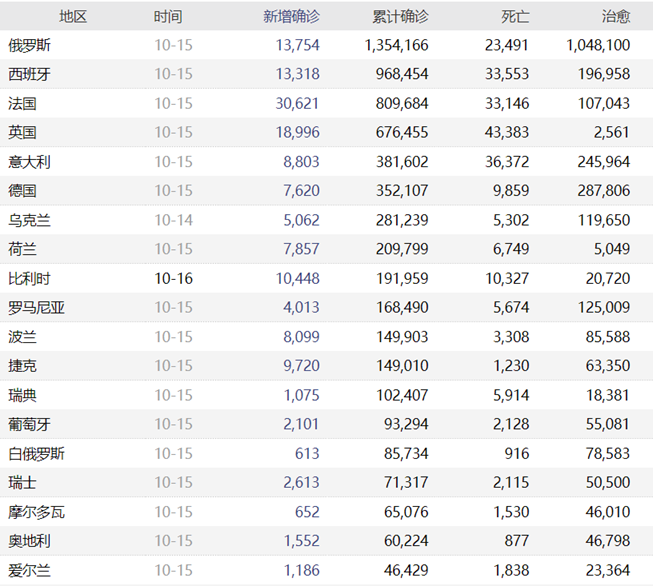

欧洲二次疫情持续恶化,主要经济体再度提高社交管控力度:欧洲二次疫情爆发以来,主要经济体疫情持续的恶化,意大利单日新增病例均创该国新高,德国单日新增新冠肺炎确诊病例7173例,创该国疫情爆发以来新高,德国总理默克尔称经济承受不起第二波疫情,法国单日新增病例超过2万例,也创本国新高;在法国宣布巴黎等九大城市从本周六起实行宵禁后,英国大曼彻斯特地区其疫情警戒级别将变为3级,伦敦将从当地时间周六上调至2级疫情警报。欧盟委员会主席冯德莱恩因办公室的一名成员新冠病毒检测呈阳性,立即退出正在举行的欧盟峰会并开始第二次自我隔离。欧洲主要经济体陆续提高社交管控力度,亦避免疫情的恶化程度,在当前温度降低背景下,疫情控制的难度加大,更多的需要关注疫苗的进展。叠加英国脱欧冲击,欧元和英镑近期依然会偏弱。

数据来源:WIND、方正中期研究院

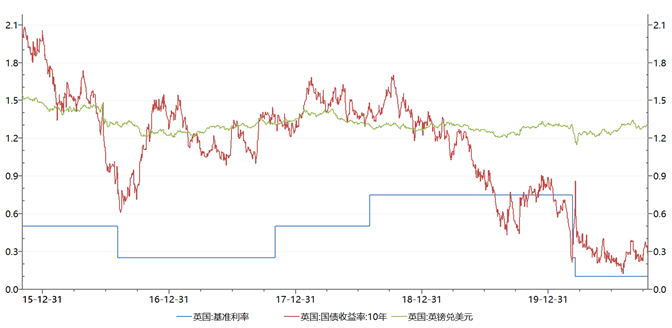

英国脱欧谈判态度软化,协议脱欧可能性大:欧盟内部市场委员布雷顿表示,欧盟准备好了无协议脱欧;欧盟领导人同意将与英国的贸易谈判延长数周,呼吁在渔业、公平竞争和争端解决等方面做出让步,但同时呼吁加紧准备在与英国的贸易谈判中出现无协议的局面。欧盟与英国未能在后者设定的10月15日最后期限前达成共识,英国首席谈判代表反对欧盟提出的让步要求,首相约翰逊将就下一步行动做出回应。德国财政部长暗示,他预计双方将达成协议,谈判可能会持续到最后一刻。OECD表示,新冠病毒感染病例的激增,以及在没有贸易协议的情况下脱离欧盟,意味着英国面临重大的下行风险。疫情影响背景下,英国无协议脱欧带来的贸易与金融等诸多问题将会再度冲击英国经济,但是如果英国和欧盟的谈判进展顺利,自由贸易谈判亦取得进展,那么英欧的贸易往来影响不大,英国和欧盟可以实现双赢。当前是脱欧谈判的关键期,英国和欧盟双方均想获取更多的谈判收益,故双方都比较强势且无妥协的意向。但是最后谈判获得通过的可能性依然较大,或者会出现瘦身版的脱欧协议。

数据来源:WIND、方正中期研究院

其他消息:①IMF发布了最新的《世界经济展望报告》,上调今明两年全球经济增长预期,预计2020年全球GDP增速为-4.4%,此前预期为-5.2%;预计2021年全球GDP增速为5.2%,此前预期为5.4%。IMF在最新《财政监测报告》中特别强调了全球经济所面临的债务激增的风险,以及全球失业水平高企、数千万人陷入极端贫困的威胁。IMF建议考虑向富裕群体和高利润公司征收更高的税收。

②美国上周首次申请失业救济人数为89.8万,创8月22日以来新高;首次申请人数创新高再次表明,就业市场仍难以恢复到疫情前的水平,由于国会在新的刺激方案上仍争执不下,申请失业救济人数可能仍将保持高位且有恶化的趋势。

③世界贸易组织裁定,欧盟每年最高可对近40亿美元(约合270亿元人民币)的美国商品及服务采取反制措施。

④欧洲央行决策者不愿跟随美联储设定平均通胀率目标的行动,担心这会束缚他们的手脚,他们对传统通胀理论是否还适用于那些利率接近或低于零,但物价仍长期停滞的经济体表示怀疑,欧央行正在重新审视其策略。

第三部分 外汇市场解读

一、收盘情况

离岸人民币日K线图

数据来源:Wind资讯,方正中期期货研究院整理

在岸人民币日K线图

数据来源:Wind资讯,方正中期期货研究院整理

美元指数日K线图

数据来源:Wind资讯,方正中期期货研究院整理

二、资金面及货币供给数据

公开市场操作:货币净投放

数据来源:Wind资讯,方正中期期货研究院整理

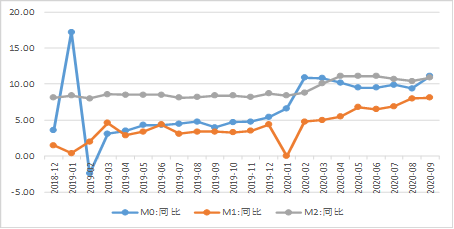

M0、M1、M2(月)

数据来源:Wind资讯,方正中期期货研究院整理

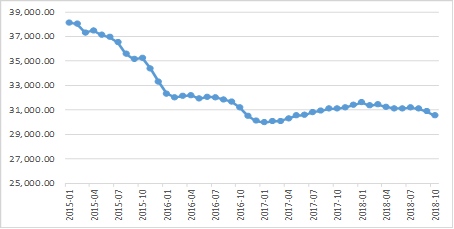

国家外汇储备(亿美元)

数据来源:Wind资讯,方正中期期货研究院整理

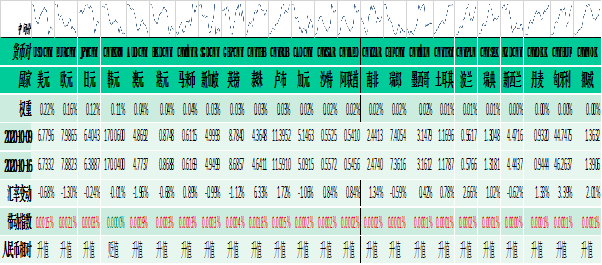

三、主要非美货币兑人民币

主要非美货币兑人民币

数据来源:Wind资讯,方正中期期货研究院整理

四、常见报价参考

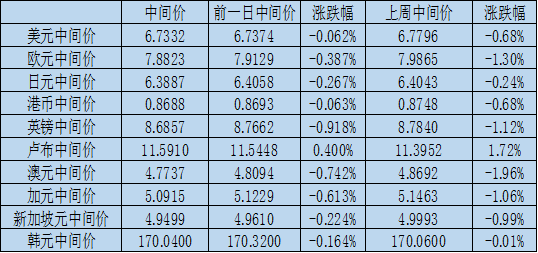

美元兑人民币中间报价

数据来源:Wind资讯,方正中期期货研究院整理

美元兑人民币即期汇率

数据来源:Wind资讯,方正中期期货研究院整理

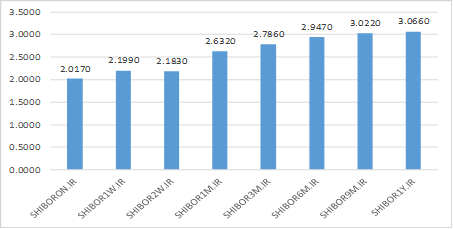

Shibor报价

数据来源:Wind资讯,方正中期期货研究院整理

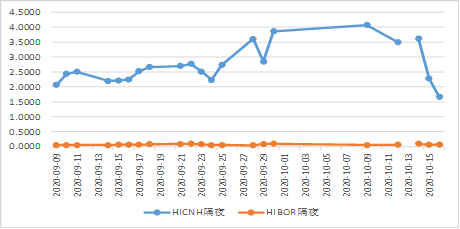

Hibor隔夜报价

数据来源:Wind资讯,方正中期期货研究院整理

银存间质押7天回购

数据来源:Wind资讯,方正中期期货研究院整理

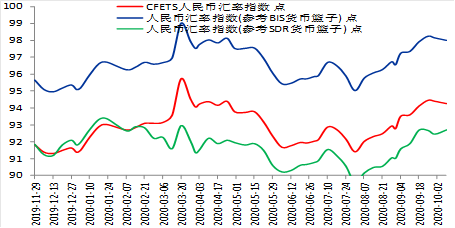

五、人民币汇率指数

数据来源:Wind资讯,方正中期期货研究院整理

CFETS人民币汇率指数成分

数据来源:Wind资讯,方正中期期货研究院

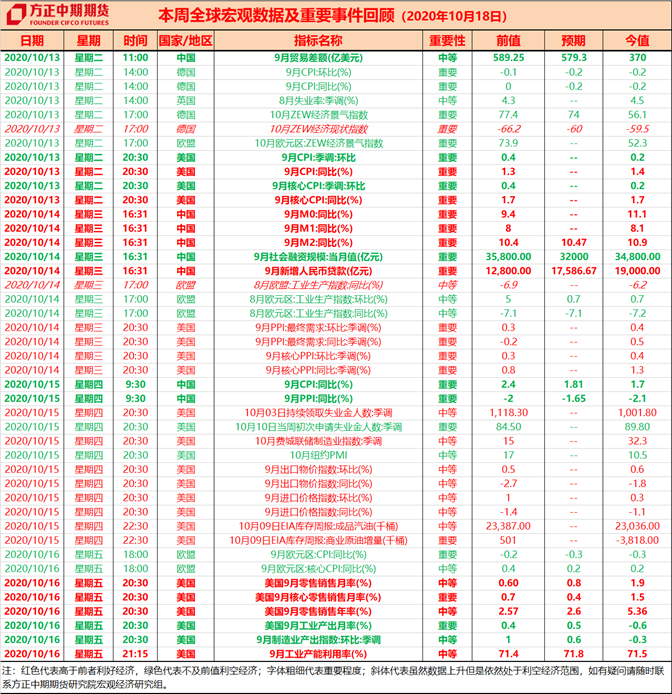

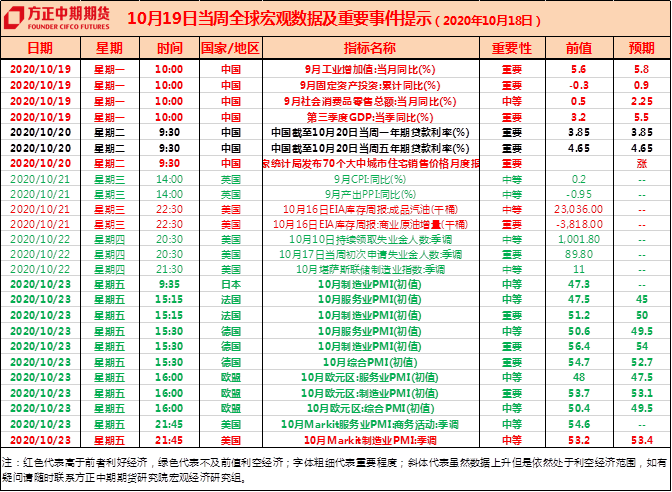

第四部分 本周重要事件及数据回顾

第五部分 下周重要事件及数据提示

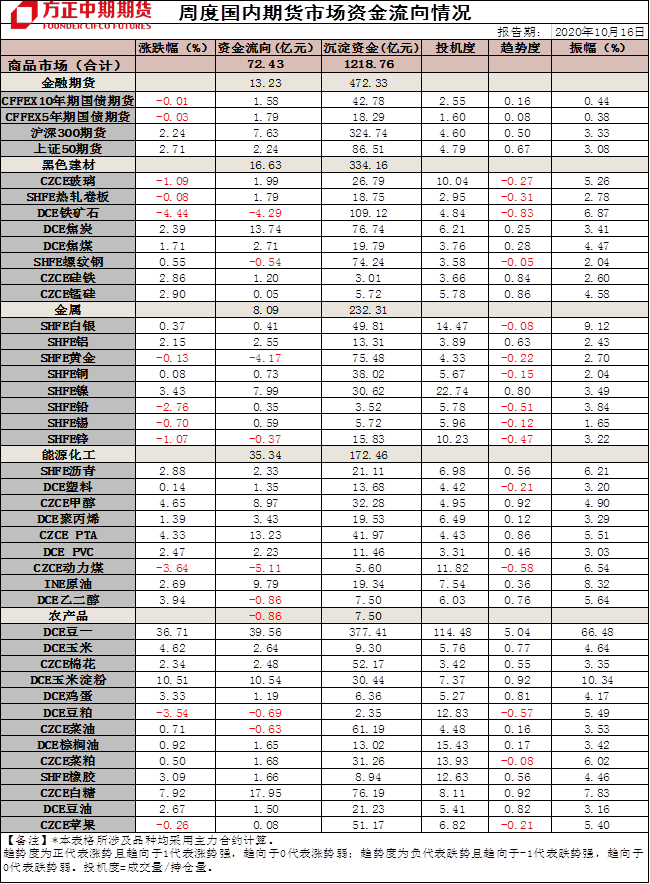

第六部分 周度资金流向统计

重要事项:

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号