纯碱库存累积 下行压力增大

10.16 / 2020

10.16 / 2020

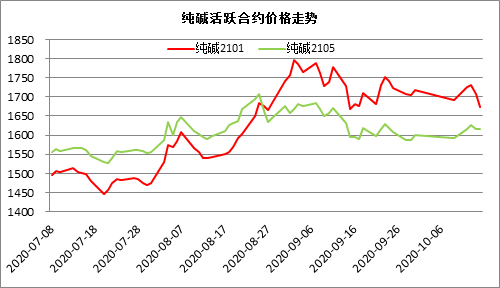

周四纯碱主力01合约震荡偏弱,尾盘下挫收于1673元。

国庆节后国内纯碱市场弱势运行,市场交投气氛清淡。周内湖北双环煤气化装置停车检修,盐湖镁业纯碱已经出产品,和邦纯碱开工基本恢复正常,本周国内纯碱厂家加权开工负荷提升至83.4%,货源供应量增加。月初纯碱厂家报价上调,部分厂家轻碱报价上调200-250元/吨,但新单有限,市场处于有价无市状态,多执行前期订单为主。节后纯碱厂家开工负荷持续提升,市场信心不足,终端用户对高价纯碱抵触情绪明显,接单积极性一般,纯碱厂家整体库存持续增加,部分联碱厂家采取“以价换量”策略,灵活接单出货为主,部分地区市场价格明稳暗降,联碱厂家轻碱实际成交价格跟节前相比变动不大。目前国内轻碱主流出厂价格在1600-1850元/吨,主流终端价格在1800-1950元/吨。本周国内轻碱出厂均价在1761.8元/吨,环比上周均价上涨0.5%。

本周国内重碱市场窄幅整理,厂家出货情况一般。下游浮法玻璃及光伏玻璃市场产销尚可,清远南玻700吨一窑两线浮法新建线9日点火,浮法玻璃对重碱用量保持小幅增长态势。下游浮法玻璃厂家原料纯碱库存维持在20-60天,个别库存偏高的纯碱库存天数在90天左右,加之期货货源供应充足,价格优势明显,虽然本月纯碱厂家报价上涨,但实际成交有限,多数厂家执行月底定价。周后期库存压力持续增加,部分纯碱厂家灵活接单出货。目前国内重碱主流终端价格在1900-2080元/吨,沙河地区重碱主流终端价格在1900-1950元/吨

本周库存再度上行,为连续第三周增加,在当前开工率和下游需求水平下,预期后期难以有效降库。纯碱期现运行压力逐步增加,建议前期1760一线空单继续持有。

一、纯碱期货行情回顾

三季度纯碱期货借着开工率下滑与库存下降的势头连续拉升,参与纯碱玻璃产业链利润分配,主力合约9月初攀至1800一线。随后现货价格高位坚挺,期货盘面逐步松动并呈现明显的下降迹象。10月15日01合约低开低走收于1673元,迫近前期低点。

二、纯碱基本面分析

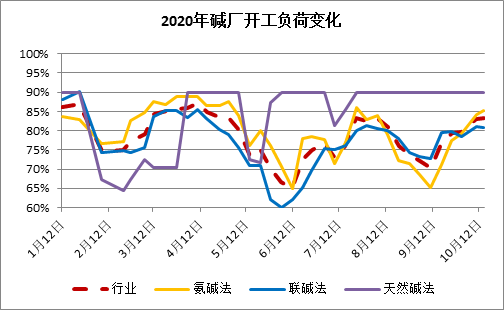

1. 检修装置逐步复产开工率近期明显回升(利空)

|

近期检修、减量企业统计 单位:万吨 |

||||

|

厂家 |

产能 |

生产工艺 |

运行统计 |

影响产量 |

|

湘潭碱业 |

30 |

联碱法 |

2018年5月14日起停车检修,开车时间未定 |

0.5 |

|

苏尼特 |

20 |

天然碱法 |

2019年10月中旬停车,苏打已开,纯碱未开 |

0.4 |

|

中海华邦 |

60 |

联碱法 |

2019年11月7日起停车检修,开车时间未定 |

1.2 |

|

大连大化 |

60 |

联碱法 |

2020年2月1日起停车检修,开车时间未定 |

1.2 |

|

盐湖镁业 |

120 |

氨碱法 |

8月14日起停车检修,10月14日出产品,开工负荷提升中 |

1.2 |

|

广宇化工 |

25 |

联碱法 |

5月底停车检修,开车计划暂时未定 |

0.5 |

|

天津碱厂 |

80 |

联碱法 |

目前开工7-8成 |

0.3 |

|

青海发投 |

120 |

氨碱法 |

目前开工6成 |

0.7 |

|

五彩碱业 |

110 |

氨碱法 |

8月下旬起限产,目前开工不满 |

0.2 |

|

陕西兴化 |

30 |

联碱法 |

10月14日停车检修,计划检修2天时间 |

0.4 |

|

和邦一厂 |

90 |

联碱法 |

8月18日-10月5日停车检修,目前开工基本正常 |

0.3 |

|

云南云维 |

20 |

联碱法 |

目前开工8成左右 |

0.1 |

|

昆仑碱业 |

150 |

氨碱法 |

8月24日起限产3成左右 |

0.6 |

|

中盐昆山 |

80 |

联碱法 |

10月4日-10月5日停车检修,目前开工基本正常 |

0 |

|

湖北双环 |

110 |

联碱法 |

10月10日煤气化设备检修,预计12-15天,目前开工3成左右 |

1.3 |

本周,纯碱厂家加权平均开工负荷在83.4%,较10月10日开工负荷提升0.4个百分点,较9月30日开工负荷提升3.8个百分点。目前氨碱厂家加权平均开工85.3%,联碱厂家加权平均开工80.8%,天然碱厂加权平均开工90%。

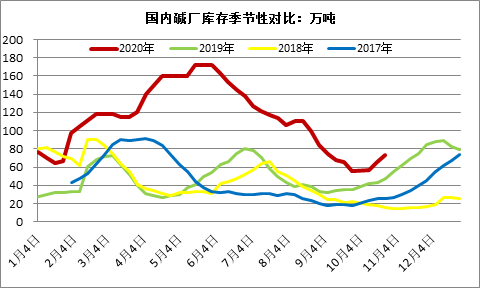

2. 生产企业库存连续三周攀升(利空)

本周国内纯碱厂家开工负荷提升,货源供应量增加,但轻碱下游需求疲软,加之终端用户原料纯碱库存充足,拿货积极性不高,部分浮法玻璃厂家消化前期库存为主,导致纯碱厂家库存持续增加。初步统计,目前国内纯碱厂家整体库存在73-74万吨(含部分厂家外库及港口库存),较10月10日库存环增加10.4%,同比增加60.3%,库存主要集中在西北、华北地区。

3. 需求增量有限(利空)

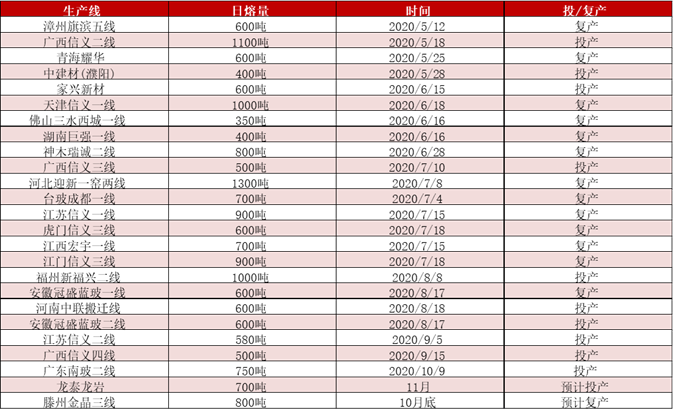

11-12月份仍有部分浮法线有新点火、复产计划,预计浮法玻璃日熔量峰值出现在12月份,日熔量达到16.6万吨,浮法玻璃对重碱需求或保持小幅增长态势,光伏玻璃本年内投产计划基本兑现,光伏玻璃四季度产能或变动不大。轻碱下游无机盐、印染、冶金等行业行情低迷,四季度气温降低之后,北方部分膨润土生产企业将停产,轻碱下游产品对轻碱市场支撑乏力。

三、操作建议与风险控制

综上所述,本周库存再度上行,为连续第三周增加,在当前开工率和下游需求水平下,预期后期难以有效降库。纯碱期现运行压力逐步增加,建议前期1760一线空单继续持有。

重要事项:

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号