美经济基本面出现好转迹象 然经济深度衰退趋势难改

09.07 / 2020

09.07 / 2020

方正中期期货研究院 王骏 史家亮

方正中期期货研究院 王骏 史家亮

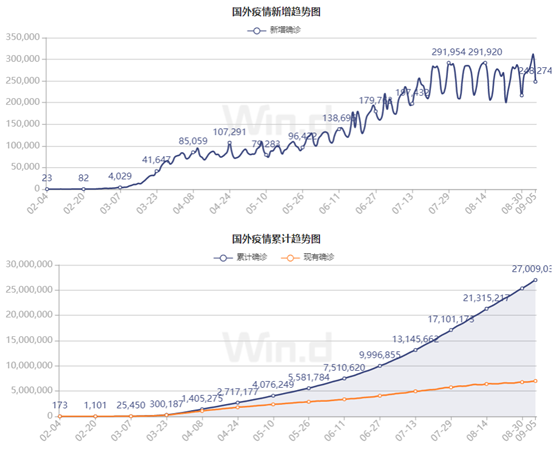

一、 海外疫情仍无明显好转迹象

新冠肺炎疫情在全球持续恶化:截止到9月6日,海外新冠肺炎确诊病例超过2700万例,累计死亡接近90万例。其中,美国确诊病例接近650万例,死亡接近20万例。

分国家来看:全球新冠肺炎疫情虽然出现边际好转迹象,但是仍然没有明显好转的趋势。中欧疫情得到有效控制,然二次疫情风险仍存;美国疫情失控持续冲击经济,近期亦出现明显的边际好转迹象,经济复苏将会陆续加快;巴西、印度、俄罗斯等新兴市场疫情严重,特别是巴西和印度,疫情失控且短时间内难以得到有效的控制。短时间内,全球疫情依然难以得到有效的控制,而二次疫情风险显现,经济冲击依然存在。

新兴市场大爆发:巴西、俄罗斯、印度、智利、伊朗、墨西哥、巴基斯坦等新兴市场国家疫情均迎来大爆发,特别是巴西、印度和俄罗斯,短期内没有任何好转的迹象,主要资源国受到冲击,供给端扰动依然存在,从而助涨了有色板块本轮的超预期上涨,接下来将会支撑有色板块。

后疫情时代,美国和巴西、印度等新兴市场的疫情仍在恶化,没有明显的好转迹象,中国和欧洲则陆续出现零星的确诊病例,非洲疫情愈发严重,二次疫情风险仍需警惕,在疫苗研发成功前,不排除在秋冬季再度恶化的可能,故需要警惕二次疫情可能性。当然要重点关注新冠肺炎疫苗的研发进展,一旦取得突破,那么疫情风险将会获得极大的降低。

二、 全球宏观经济分析

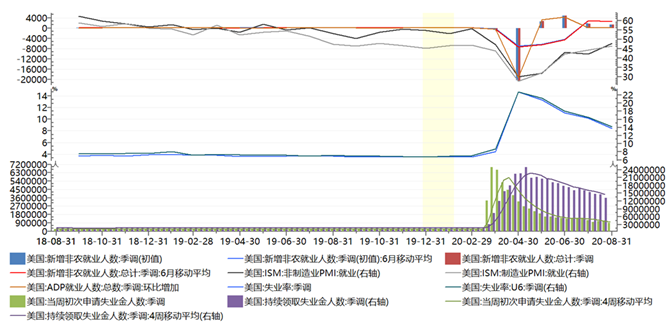

(一) 美国8月非农数据表现略超预期,就业改善步伐或将温和放缓

美国8月非农数据基本符合预期,季调后非农就业人口录得137.1万,表现虽略不及前值,但稍高于135万的预测值;8月失业率录得超过预期值和前值的8.4%,为连续第四个月录得下滑,这将减轻美国政府通过新的经济刺激议案的紧迫性。美联储主席鲍威尔表示就业增长速度比预期快,就业改善步伐或将温和放缓,但改善进程是持续性的;口罩和社交距离措施令经济取得显著增长,几年内经济将仍需要低利率。美联储罗森格伦则表示就业报告比预期的更强劲,当前的货币政策是合适的。8月非农数据表现超预期,虽然因人口普查而暂时雇用的23.8万人推高了8月非农数据,然疫情好转迹象和经济持续复苏的影响依然较为明显。当然,就业增长在8月进一步放缓,永久性失业人数增加,政府的各类救助计划逐步到期,引发了人们质疑经济从疫情引发的深度衰退中复苏的可持续性,持续下降的失业率亦受到质疑,或可能出现低估。整体来看,劳动力市场持续改善,但是出现边际放缓趋势,随着疫情的持续冲击和失业潮的逐步来临,美国就业市场的改善进展将会受到冲击,美联储的宽松政策将会持续,无经济基本面和利率支撑的美元将会继续震荡走弱。

数据来源:Wind 方正中期期货

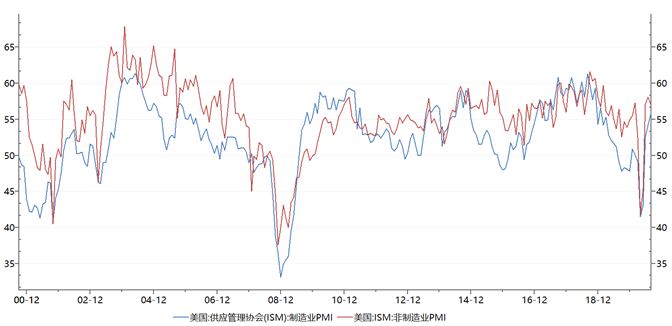

(二) 美国8月ISM制造业PMI表现好于预期,经济复苏持续加快

美国8月ISM制造业PMI录得56,创2019年1月以来新高。因新订单激增,8月份制造业好转势头进一步增强,表明第三季度生产将从第二季度的急剧下滑中强劲反弹。由于制造商仍对需求的可持续性保持谨慎,因此订单和产量的改善仍未带来太多的招聘岗位,就业分项低迷也预示本周非农就业数据表现不佳,这支撑了就业市场复苏失去动能的观点。疫情的再度恶化对美国制造业影响相对较弱,面对订单增加和库存减少,更多的工厂提高了产量;在需求在防疫封锁措施期间大幅下降的几个月后,生产商的环境趋于稳定。但是,由于疫情阻碍了需求的持续加快,制造业改善的步伐可能放缓。当前,美国的制造行业仍然面临着诸多挑战,包括全高失业率,商业投资减少以及全球需求疲软。美国三季度制造持续改善,美国经济复苏的步伐持续加快,预计三季度将会实现15%-20%的环比经济增长,逐步从深度经济衰退中修复复苏。

数据来源:Wind、方正中期研究院

(三) 英国无协议脱欧风险急增,然协议脱欧可能性依然较大

英国首相办公室高级官员透露,由于目前谈判陷入僵局,英国无协议脱欧的风险在增加。双方谈判的症结在于产业支持和渔业政策;据悉,欧盟方面正放缓谈判进度,但英方希望欧盟认识到其在产业支持和渔业政策方面对英方提出的要求苛刻。英国首相约翰逊表示,已经准备好应对脱欧任何可能发生的情况,将能渡过脱欧难关。英欧贸易额接近1万亿美元,倘若英国脱欧前无法达成协议,两个经济体重新回到WTO贸易框架下进行贸易,必将对金融市场造成严重冲击,同时也将在欧洲各国受疫情严重影响情况下面临更严重的经济动荡。综合两国关系,英国协议脱欧可能性依然较大,符合两个经济体的共同利益。

(四)国内经济数据分析

国内方面,8月官方制造业PMI稍弱于预期,但需求和就业有所好转 。其他分项也表明,经济仍位于周期底部,未来进一步回升可期。财新PMI数据也显示出积极的迹象。证监会表示将加大打击上市公司欺诈行为。住建部再强调房住不炒政策导向,目前对房地产监管的收紧毫无松绑迹象。国务院重申货币政策不搞大水漫灌。中国民航局恢复8个国家至北京的航班,疫情的负面影响继续下降。在资金紧张缓解,短端利率开始回落情况下,央行本周净回笼4700亿元。总体上看国内经济继续维持复苏的走势,预计未来公布的8月经济数据将继续好转,不排除超预期的可能性。

三、 海外金融市场变化及资产配置

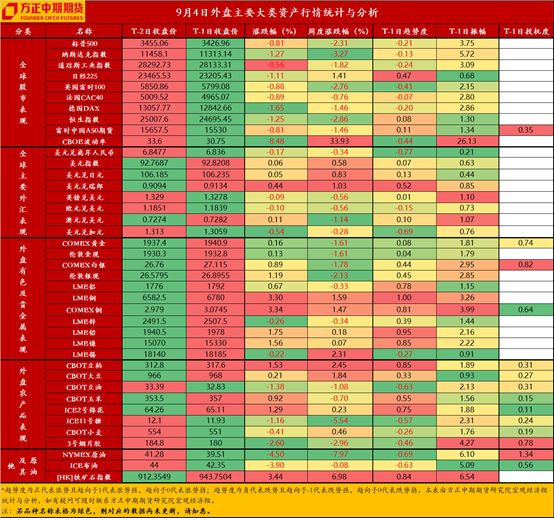

外汇方面,美元方面,美国8月非农数据表现超预期,美元盘中一度刷新8月27日以来高点至93.24,随着风险资产反弹,避险美元大幅回落,美元指数涨0.05%至92.81;然超宽松经济政策持续、超低利率和新的货币政策框架,美国经济基本面的相对弱势,欧元的强劲均使美元承压,美元进一步下跌趋势依然不变,接下来震荡下跌的趋势依旧,跌破90的可能性依然较大。欧元方面,美元在本周初的下跌推动欧元自2018年以来首次突破1.20美元的关键水平,随着美元小幅反弹,欧元兑美元下跌0.12%至1.1838,一度跌0.6%;受市场风险偏好和经济复苏前景影响,欧元回调不改变强势趋势,欧元有继续上涨的空间,近期将会继续上探1.2,长期有涨至1.23的可能;随着经济复苏、美元弱势和脱欧进展,欧元继续走强的可能性大。英镑方面,英镑兑美元基本持平于1.3279;经济复苏、脱欧谈判进展将会继续影响英镑,若脱欧进展出现向好、货币政策收紧或者边际收紧或者经济出现明显的改善迹象,英镑继续上探1.35的可能;整体依然看涨。日元方面,美元兑日元涨0.05%至106.24,早盘,该货币对受到交叉买盘和东京进口商需求的支撑。我们仍然看涨避险日元,若能有效突破104.2将会进一步上涨,不排除上探102的可能;避险需求依然存在,长期依然看涨日元等避险货币资产。人民币方面,人民币小幅回调后再度走强,美元兑人民币收于6.8360,人民币的走强趋势将会持续,第一阻力位6.8172,第二阻力位6.8,警惕贸易再度恶化风险。在中国经济持续复苏,受国外疫情蔓延和经济低迷、投资审查趋严等因素影响,企业对外投资和居民旅游需求将减少,外汇需求将有所下降。预计下半年外汇市场将持续改善,将对人民币汇率形成更多支撑。

四季度,全球进入后疫情时代,二次疫情危机、贸易争端、逆全球化危机、债务危机、地缘政治危机以及滞胀危机等新风险点将会陆续出现,市场风险情绪仍将会大幅波动,叠加全球央行大放水等诸多宏观因素影响,避险资产不断刷新新高,仍有进一步上涨的趋势,故黄金价格的回调均是买入的良机。

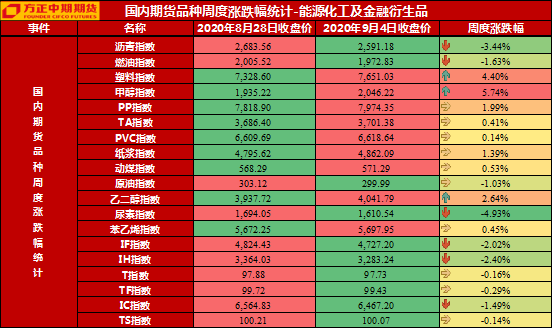

四、国内期货市场分析与前瞻

能化板块,上周美国原油库存下降932万桶,汽油库存下降432万桶,精炼油库存下降168万桶,美国原油产量骤降110万桶/日至970万桶/日,当周库存全面下降并不是源于需求改善,而是由于产量下降以及出口减少,虽然数据利好,但并不能反映真实需求好转。整体来看,近期油价走势有所转弱,但当前从基本面上看也不会有较强的下行驱动,SC原油暂时关注下方280附近支撑。

金融板块,上证指数周内呈现震荡回落态势,周线技术指标多回落,高位震荡走势延续。3330点附近有日内级别支撑,阶段支撑仍在3152点缺口。压力继续关注3400点至3450点,3500点至3587点为重要中期压力,预计中期震荡上行走势不变。长线来看,上行的格局不变,维持年内总体走势为宽幅震荡、底部逐渐抬升的观点不变,2700和4500点附近分别是长线支撑和压力。国债方面,全球金融市场波动再次加大,国际股市、贵金属及部分大宗商品价格走低,市场风险偏好回落有利于后期债市表现。目前国债市场收益率继续上行空间有限,国债期货阶段性企稳后有望迎来反弹行情。

黑色板块,螺纹钢方面数据再改善,预期也未证伪,向上的方向未变,但当前数据应该不足以带动螺纹开启新一轮上涨,同时后期趋势可能放缓,短期高位震荡走势或持续,周五的下跌部分受美股大跌后市场情绪转弱影响,自身供需无变化的情况下,外部因素触发调整或提供低多机会,可以关注。铁矿石方面,从地产基建以及PMI近期的表现来看,成材消费的旺季预期后续兑现的概率较大。随着钢厂利润水平逐步修复,其对原料端价格的正反馈将逐步显现。在旺季需求的支撑下铁矿价格短期暂不具备趋势性走弱的条件,加之01合约当前仍处于高基差的状态,操作上应继续背靠20日均线进行逢低吸纳。

有色板块,宏观面来看,一方面美元走势下破后出现看空美元头寸的获利回吐,另一方面全球经济弱复苏带来的需求预期也处在修正和调整,有色金属借宏观势也出现一些调整。后续地缘及疫情情况变化依然会引发波动,经济修复的成色和需求改善程度将继续影响有色表现。铜方面,新固废法于9月1日实施,再生铜标准执行日期杳无音讯,废铜进口贸易积极性减弱,对国内废铜供应形成抑制,对铜价形成支持。整体来看,预计下周铜价延续震荡走势,运行区间51000-53000。铝方面,未来即将进入金九银十的消费旺季,预计开工率或将环比增加。另一方面,美元指数底部有所反弹,有色整体上行动能减弱。从盘面上看,预计沪铝将维持高位震荡局面,建议采取高抛低吸的操作策略,主要运行区间在14100-14600之间。

整体来看,2020年四季度,新冠肺炎疫情将会继续影响全球金融市场和全球经济,全球经济深度衰退难以避免,下半年则会进入先强后弱的弱复苏模式,欧美等主要央行将会深化量化宽松政策。2020年下半年,全球进入后疫情时代,二次疫情危机、贸易争端、逆全球化危机、债务危机、地缘政治危机以及滞胀危机等新风险点将会陆续出现,市场风险情绪仍将会大幅波动,叠加全球央行大放水等诸多宏观因素影响,避险资产仍有进一步上涨的趋势,下半年避险黄金仍有突破前高的可能。大宗商品及股市等风险资产持续性上涨,难免出现小幅回调风险,应该选择超跌或逢低时加仓风险资产,不宜追高。

重要事项:

本报告中的信息均源于公开资料,方正中期研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号