全球疫情负面影响加剧 大宗商品继续弱势运行

03.23 / 2020

03.23 / 2020

方正中期期货研究院 王骏 史家亮

方正中期期货研究院 王骏 史家亮

一、 海外疫情继续升温

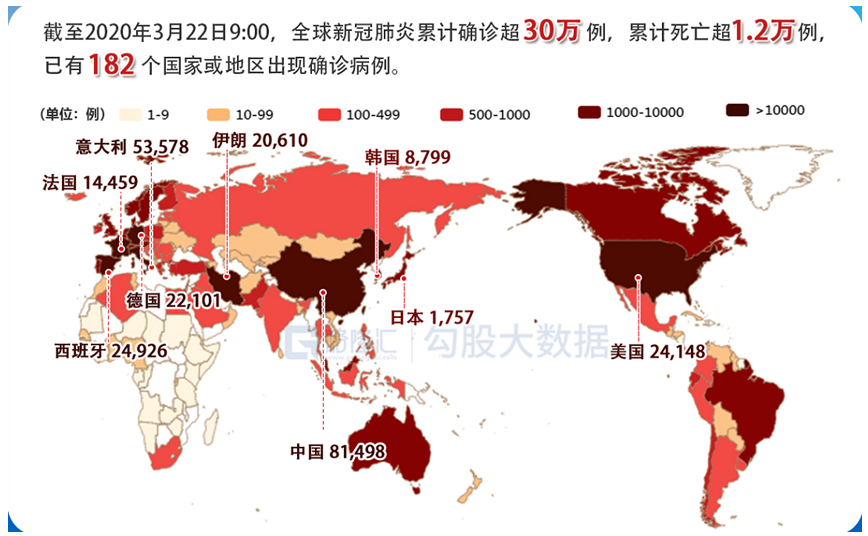

海外疫情持续升温,截至北京时间3月22日4时48分,全球新冠肺炎确诊病例达303001例,超过30万。死亡病例累计12762人。除中国外,已有5个国家确诊数超过两万。意大利累计确诊53578例,西班牙25374,美国24148,德国22213,伊朗20610,法国14308。为了遏制新冠肺炎疫情,印度、波兰、加拿大等20多个国家已宣布关闭国境,意大利、比利时等国实行全国“封城”。此外,中国正在向伊朗、意大利等近百个国家提供不同形式的支持,共同抗击疫情。

美国方面,截至北京时间22日7时43分,美国累计确诊数超过2.5万,达到25493例,超过了西班牙的25374例,成为中国、意大利之后,全球累计确诊第三多的国家。此外,美国的累计死亡病例数也超过整数300,达到了307例。目前,疫情最严重的依然是纽约州,确诊人数11675例,新增2731例。其中纽约市累计确诊7530例。。

欧洲方面,意大利新冠肺炎确诊病例增加6557例至53578例,死亡病例增加793例至4825例。意大利政府宣布了一项措施,在紧急情况下超过80岁新冠病毒感染者将不会接受ICU治疗(重症监护)。德国新冠肺炎确诊病例累计已超过2万例,死亡83例。西班牙较新增新冠肺炎确诊病例4946例,累计确诊病例达24926例,其中1326人死亡。法国累计确诊新冠肺炎达14459例,死亡562例。英国新冠肺炎确诊病例增至5018例,死亡233例。英国报告称累计新冠肺炎确诊病例累计达5018例,其中死亡达233例。

美国总统特朗普批准纽约宣布进入灾难状态,在美国50个州中,纽约是受新冠病毒影响最严重的一个州。美国贸易代表办公室(USTR)拟进一步豁免医疗产品关税,USTR称,在进行301征税时,美方将把健康考虑放在了优先位置,并且正在为此目的采取其他行动。意大利伦巴第大区主席阿迪里奥•丰塔纳表示,中央政府已批准在伦巴第大区境内部署军队,执行封城命令。韩国政府升级对从欧洲入境者防控。从3月22日开始,所有欧洲入境韩国人员将接受新冠病毒检测,检测结果呈阴性的人也需要被隔离两周。国际田径联合会主席塞巴斯蒂安•科称,东京奥运会有可能推迟到9月或10月举行,但同时表示认可国际奥委会确定的既定方针,即“现阶段还没有做出决定的必要”。

二、 全球开启超宽松的经济政策

全球央行开启新一轮降息潮:继美联储再次紧急大幅降息100BP后,已有包括新西兰、智利、捷克、韩国、沙特等央行在内的20多家央行跟进降息,日本央行和加拿大央行等也采取了相应的刺激政策。新型冠状病毒疫情已经严重影响到全球经济,全球主要国家如美日欧等经济将会陷入衰退,货币政策可以降低企业经营成本和居民的利息负担,增强它们抵御不利形势的能力,注入流动性还可以降低金融市场风险,缓解市场担忧和恐慌情绪,然而在全球“闭关锁国”应对疫情影响下,积极的货币政策对于防止经济衰退的影响有限,难以避免经济陷入衰退。美国紧急大幅降息亦不能避免美股的大跌,零利率和流动性有助于支持股票等资产的价格,但美股未来走势不会完全取决于流动性,疫情发展情况及其对经济和企业利润的影响,对市场影响更大的是基本面。故现阶段大幅降息只会给市场释放经济衰退的恐慌信号,难以实质性改变或缓解金融和经济的衰退局势。

美国方面,美国3月费城联储制造业指数录得2012年7月以来最低水平,降幅为纪录以来最大。美国政府则采取新一轮财政措施,参议院公布大规模刺激计划,包括给予个人退税1200美元,对遭受疫情冲击的企业提供总额2080亿美元的贷款。另据悉白宫考虑发行50年和25年期国债驰援1.3万亿美元刺激方案。货币政策方面,美国财长努钦批准美联储推出MMLF以增加市场流动性;美联储将把周四、周五国债购买规模提高至750亿美元,并计划与更多央行建立美元掉期额度;美国财政部将向美联储货币市场流动性工具提供100亿美元的外汇稳定基金信贷保护。疫情发展继续打击金融市场,流动性危机虽有情绪上的转变但是无实质性好转,美联储继续采取积极的获此政策,扩大货币市场便利,包括购买市政债券;使用新的货币市场流动性工具,扩大对州和市政府货币市场的支持。另外纽约联储将在3月的剩余时间内在每日回购操作中提供1万亿美元。金融市场陷入前所未有的危机中,美国开展前所未有的经济刺激措施,美元流动性需求继续增加,这些措施均推升了流动性最强的美元,短期将会继续偏强运行,长期则建议逢高做空。

欧洲方面,欧洲特别是意大利、西班牙、德国、法国等国家均为疫情重灾区,经济影响非常严重,故欧洲央行及各国政府均采取更加积极的经济措施应对疫情发展及影响。欧盟委员会批准法国支持经济发展的国家援助计划,该计划动用3000亿欧元的流动性支撑经济发展。德国政府正考虑发行约3500亿欧元的新债务,为经济刺激措施提供资金,该计划包括约1500亿欧元的补充预算,向经济稳定基金提供1000亿欧元,向德国复兴信贷银行提供1000亿欧元的信贷用于向企业放贷。继3月10日英央行紧急降息50BP后,3月19日英国央行再度紧急降息15BP至0.1%,将英国国债和企业债持有规模增加2000亿英镑至6450亿英镑,大部分增持资产将是英国国债,同事扩大定期融资机制规模。欧盟称欧洲2020年的经济衰退可能与2009年相当。我们认为欧洲经济将会陷入深度衰退中,关注周二公布欧洲制造业数据,预计会大幅下跌。

中国方面,1、2月累计工业增加值、社会消费、投资等均出现断崖式下滑,虽然市场有预期到数据可能出现负增长,但实际负增长程度依然明显超预期,预计3月数据将会有所改善,改善程度仍需关注下半月高频经济数据表现。国务院召开多次会议,要求加快开复工,把稳就业放在首位。央行表示,将部署运用再贷款再贴现支持复工,加大对防疫和经济的支持。多个部委准备采取刺激消费的措施,部分地方已经开始通过消费券等形式稳消费。央行在LPR前例行开展MLF操作,金额1000亿元但利率维持不变。随后公布的LPR利率也保持不变。在海外经济风险上升、央行持续宽松的情况下,国内货币政策暂无进一步宽松弱于市场预期。但国际油价和商品价格下挫叠加基数效应将明显拖累近期PPI走势,企业部门通缩的风险依然较大,结合未来经济层面存在的不确定性。央行仍有进一步宽松的必要性。

三、 原油价格战持续

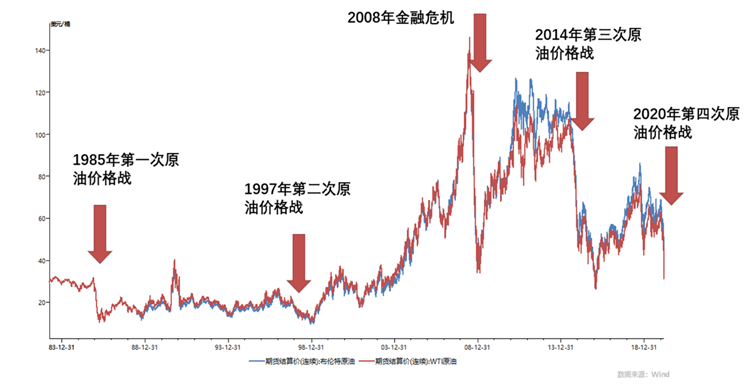

受新冠肺炎疫情和原油价格战影响,上周美国原油下跌29%,为1991年美伊海湾战争开始以来的最大单周跌幅;布伦特原油周线下跌20%;两大指标原油都已连续第四周下跌。特朗普表示处于低位的油价就像减税,对原油行业造成了损害,将在适当的时侯介入油市争端。德克萨斯州油气专员表示,如果沙特和俄罗斯同意限制原油产量 德州也可以考虑减少10%石油产量;美国原油监管机构于周五与欧佩克进行了会谈,料将能帮助沙特和俄罗斯之间的石油价格战迈向停火。尽管特朗普宣布会介入价格战,使得油价一度出现历史最大涨幅,涨幅25%。不过随着周五俄罗斯方面表态将不会屈服于沙特的勒索,这使得市场的担忧情绪再度升温,油价再次出现逾10%的跌幅。

多数机构在过去一周都继续下调了原油预期,德意志银行将第二季度和第三季度布伦特原油价格预期下调至25美元/桶;高盛下调二季度布伦特原油预估,由30美元/桶下调至20美元/桶,对三季度和四季度布伦特原油的预估没有改变,依旧分别为30美元/桶和40美元/桶;美国银行分析师在一份研报中写道,OPEC+的供应激增和石油需求疲软,导致人们担心全球库存过剩,将价格压向十几美元,未来两个月内将有400万桶/日的新OPEC+供应。

后市展望方面,多数机构在过去一周都继续下调了原油预期,同时随着沙特和俄罗斯谈判再度破裂,市场预估沙特可能会更快的扩大原油产量,这使得原油有进一步走低的风险。当前市场悲观情绪并未出现实质性反转,盘面超跌后出现反弹修复,后期仍有进一步下探新低的可能。美国将会继续作为中间人调停。由于特朗普的大选利益也从中受到了一些损失,因此美国有很大可能会进行干预,如果俄罗斯和沙特再度回到谈判桌上,那国际油价有望看到系统性的提高,但是这个短期之内大概率是看不到。

四、 海外金融市场变化

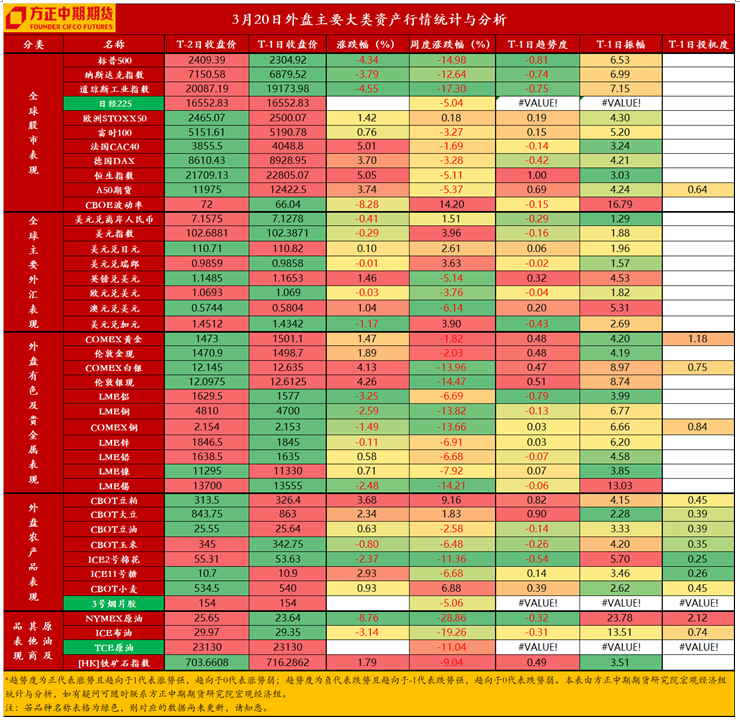

外汇方面,美元方面,上周,尽管各国央行纷纷行动缓解流动性和美元融资压力,但可怕的经济增长预测导致美元大幅攀升,美元本周上涨4.13%,创下2008年金融危机以来的最大单周涨幅。美国经济将会陷入衰退,一旦市场恢复信心,美元将遭遇抛售,短期流动性危机将会使美元继续偏强运行,长期则建议逢高做空。英镑方面,因英国政府出台拯救就业的计划,周五英镑兑美元受提振涨1.25%至1.1629,英镑兑美元全周下跌5.29%,前一周下跌5.9%。英国疫情越发严重,政府暂无有效的措施,经济陷入衰退难以避免,英镑将会继续偏弱运行,故适合逢高沽空。日元方面,美元大涨亦使日元承压,美元兑日元一度涨0.7%至111.51,为近一个月来最高水平;全周累积上涨3.08%,是三年多来最大周涨幅;短期内,日元或继续小幅回调,但长期依然看涨日元等避险货币资产。欧元方面,欧洲成为疫情重灾区,各主要经济体采取“封城”以及“封国”等措施应对疫情发展,欧洲经济必将陷入衰退中,叠加强势美元影响,欧元兑美元跌0.04%至1.0688;全周下跌3.77%,是近5年来最大周跌幅。欧洲大陆当前仍是病毒疫情最为严重的区域,因此欧元区自身的基本面状况决定了欧元的疲弱,建议逢高做空。

避险资产方面,各国央行为应对由疫情蔓延带来的经济影响而推出的财政和货币刺激措施,阻止了投资者的变现操作,现货黄金涨至1500美元。作为避险资产的黄金因为市场流动性需求而遭到抛售,但是全球央行的降息潮将会支持黄金价格,故长期来看,黄金价格依然会回升,建议逢低建仓。

积极的财政政策货币政策提振市场情绪,欧股全线收涨,欧洲斯托克600指数涨近2%,法国CAC40指数涨5%,德国DAX指数涨3.7%,英国富时100指数涨0.76%。本周,欧洲三大股指悉数下跌,德国DAX指数周跌3.3%,法国CAC40指数周跌1.7%,英国富时100指数周跌3.27%,均连跌五周。亚太股市收盘全线走高,韩国综合指数涨7.44%,报1566.15点,创2008年12月以来最大升幅;澳大利亚ASX200指数涨0.70%,报4816.6点,本周累计下跌13.05%;新西兰NZX50指数涨0.90%,报9196.42点,本周累计下跌6.42%;日本市场因假期休市,日经225指数本周累计下跌5.04%。美股尾盘跳水,道指收跌逾900点,纳指收跌3.8%,标普500收跌4.34%。上周三大股指跌幅均创2008年金融危机以来最大,道指跌17.3%,纳指跌12.64%,标普500指数跌14.98%。四种期权产品同日到期使市场剧烈波动。

五、 国内期货市场分析与前瞻

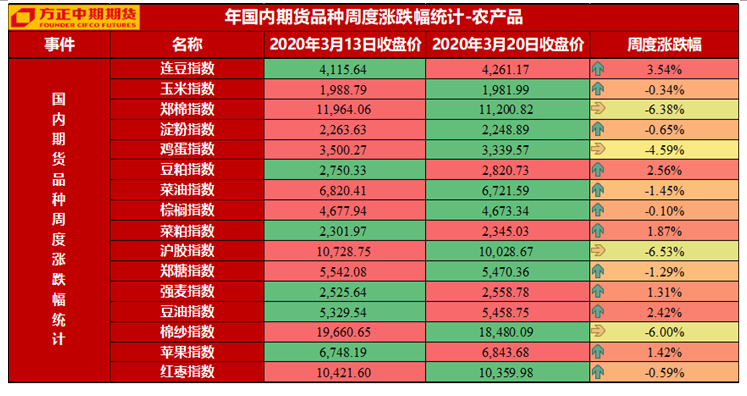

新冠肺炎疫情在海外持续蔓延,对国内期货市场亦产生较大的负面影响。金融衍生品板块,本周股指呈现大幅回落走势。A股主要仍受外盘拖累,上证指数周一开始持续下挫,直到周五才出现一定幅度的反弹,全周总体成交量明显缩量。此前国内需求好转迹象增加,且刺激政策继续加码,经济有阶段企稳迹象,但新的不确定性仍拖累市场上行步伐,尤其海外市场波动异常,长期行情不确定性上升。国债方面,本周国债期货震荡调整,现券市场收益率呈现陡峭化上移表现,全球主要央行货币宽松幅度进一步加大,降息央行数量不断增加,但近期被压至极低位置的中长期国债收益率则自低位逐步回升,国内市场收益率水平也跟随走高,从而对国债期货价格形成一定压力。鉴于国内当前流动性仍然充裕,货币市场资金利率大幅走低,短期降息必要性以及效果有限,因此在全球降息大潮中国内货币政策保持了较强的独立性。目前全球金融市场风险仍处于释放阶段,金融市场大幅波动并未结束,流动性冲击下国债可能也会有所承压,但将继续保持相对的抗跌性。ETF期权波动率方面,沪深300隐含波动率上涨至31.2%,波动率较高,方向上可以买入熊市价差策略,波动率方面可卖出宽跨式策略做空波动率。

能源化工板块,内外盘原油继续走跌,欧美原油最低分别跌至2003年和2002年以来新低,国内原油仍在刷新历史低点,但周五内外盘原油低位反弹;当前市场悲观情绪并未出现实质性反转,盘面超跌后出现反弹修复,后期仍有进一步下探新低的可能。在原油价格拖累下,能源化工板块依然偏弱运行。沥青方面,近期成本端持续大跌压制沥青盘面走势,目前尚未看到行情反转信号,暂时反弹修复对待。乙二醇方面,在国内煤化工装置未出现大规模检修停产、港口未出现大规模去库的情况下,乙二醇拐点未至,不宜抄底。苯乙烯方面,在国际原油维持低水平运行的情况下,建议密切关注乙烯价格变动,预计苯乙烯价格近期仍将偏弱运行,底部未至,不宜抄底。甲醇方面,近期油价及金融市场波动剧烈,对甲醇盘面影响加大。甲醇基本面仍疲弱,期价震荡筑底为主,须密切关注原油及市场整体动向,可暂时关注,耐心等待走势企稳。

有色贵金属板块,贵金属方面,我们对于当下风险资产的回暖呈现怀疑态度,相应的认为黄金低位震荡的概率较大,极端情况下国际金有重返1400美元/盎司,沪金有重返320元/千克的可能性。随着铜的破位下跌,我们认为有色的后续环境仍然悲观,相应的白银反弹高度可能受限,不推荐裸头寸做多。作为避险资产的黄金因为市场流动性需求而遭到抛售,但是全球央行的降息潮将会支持黄金价格,故长期来看,黄金价格依然会回升,建议逢低建仓。有色金属方面,整体偏弱,易跌难张。上周铜价大幅下挫,一度跌破成本线,周五低位反弹。在供给端没有大规模减产下,铜价还是主要受到全球宏观形势、需求、市场情绪的主导,整体易跌难涨。操作上建议等待反弹乏力后沽空。铝方面,铝锭库存的大量挤压是真正压在铝价头上的大石,在需求看不到大规模爆发的前提下,铝价易跌难涨。预计沪铝波动重心还将继续下移。下方支撑位11600附近,建议可以采用逢高沽空的操作策略。镍依赖于原油及各主要经济体股市的修复代表的宏观环境改善,呈现出高波动率特征,受宏观面影响较大,短期情绪修复有反弹,但后续动力仍待需求预期导向好转。

黑色建材板块,螺纹钢方面,由于供需回升速度的错配,预计未来1-2周去库速度维持高位,对现货及05形成支撑,而从废钢及铁矿供需相对偏紧,因此成本支撑仍在,但向上同样面临电炉成本压力。操作上,建议多螺空卷,螺纹5/10正套在去库存初期建议持有。铁矿石方面,在当前较为强劲的基本面支撑下,铁矿价格短期仍将维持坚挺,操作上可留意盘面的低吸机会。热卷方面,价格存在向上驱动,但短期盘面走势由宏观情绪主导,外围风险增加,或将影响热卷下游产品出口,盘面压力尚存,外盘企稳,超跌过后今日热卷或将迎来反弹,但上行空间有限, 05合约上方3600元/吨存在压力,下方3400元/吨存在支撑;远月合约或将受到海外需求影响,弱于近月合约,套利方面可关注05-10合约正套。

重要事项:

本报告中的信息均源于公开资料,方正中期研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号