需求淡季叠加原油大跌引发燃油持续下挫

02.25 / 2020

02.25 / 2020

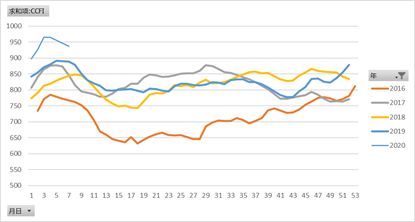

摘要: 近期国际油价持续下跌,一方面主要是沙特与俄罗斯可能要解除联盟关系,这对OPEC+而言可能是重大打击,若俄罗斯与沙特后期并不能严格按照减产协议进行减产,则对国际原油利空较为明显,此外美国页岩油出口量持续增长,目前已经达到350万桶/日,整体而言,全球原油供应仍然充足,但需求方面可能受到疫情影响有所下降。燃料油目前整体走势与原油一致,但稍强于原油,主要是高硫燃油的裂解价差仍在修复,从目前价差中枢值来看,未来裂解价差继续走高的可能性较小,一季度仍是船用燃油的需求淡季,新加坡纸货380月间价差从历年来看,仅在夏季及冬季走强,因此一季度来看,燃料油易跌难涨。

燃料油2005合约周线走势

数据来源:文华财经、方正中期研究院整理

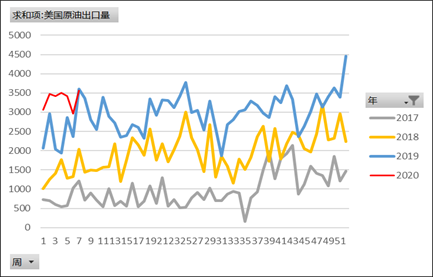

美国原油出口量维持高位,全球原油供应仍然充足

由于美国原油出口持续增加,导致了全球原油供应量可能并未减少,OPEC+的市场份额正不断被美国所侵蚀,美国页岩油短期内供应也难以下降,虽然钻机数正持续减少,但由于油气公司加大了DUC库存井的开发,导致了全美液压油产量能保持一定的增速。2020年美国原油出口平均值预计会高于400万桶/日,预计WTI原油与布伦特原油价差可能还会继续缩窄,目前两者价差约为5美金/桶。

此前市场曾寄托于OPEC+联合减产来支撑油价,但近期沙特与俄罗斯在减产方面仍存在一定矛盾,OPEC+同盟可能就此决裂,若不能严格按照减产协议来执行,则油价后期可能仍有较大下行空间,加上美国页岩油持续增产,则对原油而言可能是“戴维斯双杀”。

美国原油出口季节性走势

数据来源:WIND、方正中期研究院整理

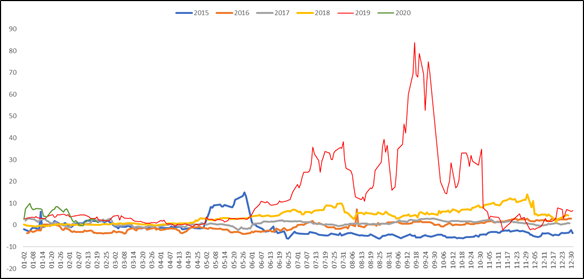

高硫燃油裂解价差持续修复,高低硫价差缩窄

1月初低硫油价格强势时吸引大量欧洲和美国的套利船货在近期抵达,运费大跌也促使船货流向新加坡。预计2月流入新加坡的低硫燃料油套利船货数量在300万吨,高于1月的200万吨,新加坡市场供应充足。需求方面,2月份本就是船用燃料消费的淡季,加之受疫情蔓延造成的巨大影响,终端船用油需求被进一步压制,含硫0.5%船用燃料需求疲软。综合来看,供应充足而需求不佳,过剩的供应需要时间消化,目前暂无需求复苏的迹象,新加坡含硫0.5%船用燃料市场气氛偏冷。

从高低硫价差来看,自2020年年初以来,低硫燃油价格一度高于柴油,高低硫价差创400美元/吨新高,随着低硫燃油加大供应以及部分船只进入船坞进行脱硫塔改造,高低硫价差持续缩窄,目前已经下降至180美元/吨,未高低硫价差预计不会继续缩窄,大概率维持在200美元/吨中枢值波动。仅在高低硫价差高于300美元/吨时,高硫燃油具有较高的性价比,若价差过低,则高硫燃油可能存在一定高估。

新加坡高硫燃料油裂解价差走势

数据来源:WIND、方正中期研究院整理

高低硫燃料油价差

数据来源:WIND、方正中期研究院整理

新加坡纸货380月间价差

数据来源:WIND、方正中期研究院整理

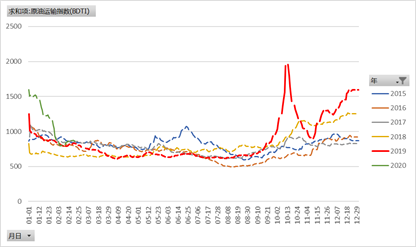

航运市场处于淡季,船用燃油需求疲软

航运市场主要分为三个部分,分别是集装箱、油运以及干散货。三大航运指数在一季度均处于需求淡季,从集装箱运价指数来看,中国集装箱运价指数远高于过去几年的均值水平,可见一季度中国部分商品出口并未受到太大影响,这部分船用燃油需求仍在,且比往年需求更旺。从干散货BDI指数来看,今年一季度该指数大幅走低,这可能就是由于疫情打压原因,导致中国以铁矿石为主的干散货进口量偏低,因此这一部分船用燃油需求偏低。从油运市场来看,由于去年油运指数基数较高,今年一季度也大幅走低,原油需求量疲软。

从裂解价差及高低硫价差来看,燃油不存在大幅上行的可能,后期原油仍有下跌空间,加之船用燃油需求处于淡季,燃料油后市可能仍会继续下跌,建议逢高沽空,关注2130元/吨支撑位。

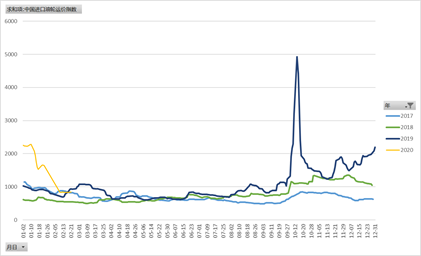

中国原油进口运价走势

数据来源:WIND、方正中期研究院整理

全球原油运输价格走势

数据来源:WIND、方正中期研究院整理

中国集装箱出口运价走势

数据来源:WIND、方正中期研究院整理

高硫燃油与航运指数走势对比

数据来源:WIND、方正中期研究院整理

|

重要事项: 本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。 |

|

行情预测说明: 涨:当日收盘价>上日收盘价; 跌:当日收盘价<上日收盘价; 震荡:(当日收盘价-上日收盘价)/上日收盘价的绝对值在0.5%以内; |

|

联系方式: 方正中期期货研究院 地址:北京市西城区展览馆路48号新联写字楼4楼 北京市朝阳区东三环北路38号院1号楼泰康金融大厦22层 电话:010-85881117 传真:010-64636998 |

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号