供需关系脆弱 甲醇低位徘徊

02.21 / 2020

02.21 / 2020

甲醇反复测试2125压力位,由于供需关系脆弱,上行缺乏动能,整体呈现低位震荡走势。国内甲醇现货市场表现偏弱,沿海与内地市场价格均松动。西北地区部分生产装置延续降负或者停车操作,加之安徽、山东、河南等地部分装置停车,导致甲醇开工水平持续下降。主产区企业面临库存压力,出厂报价下调,部分货源供给烯烃,签单较前期有所好转。下游市场需求跟进滞缓,除了新兴需求烯烃开工尚可外,传统需求行业维持低负荷运行状态,甲醛等开工率进一步回落,对甲醇消耗难以提升。近期华东地区多套烯烃装置降负荷运行,2月中下旬至3月份存在停车检修计划,业者心态谨慎,除了个别刚需补货,主动询盘有限。贸易商降价让利排货避险,但现货交投有价无量。由于物流运输不畅,沿海地区发货量缩减,甲醇港口库存继续累积,超过100万吨,高库存打压甲醇走势。需求不济,短期重心低位震荡,上方关注2125附近压力。

一、期货行情回顾

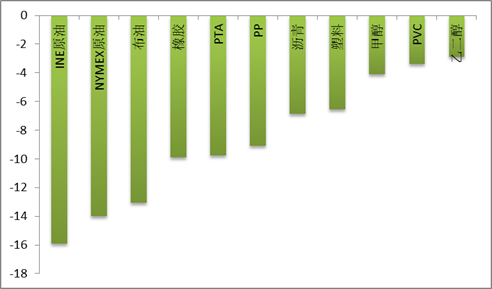

图1 主要化工品2020年涨跌幅统计

资料来源:Wind、方正中期研究院整理

从2020年开始,国内化工品走势普遍低迷,重心回落。原油价格领跌,跌幅超过15%,整体利空化工品走势。甲醇期价先扬后抑,跌幅收窄,表现略强。

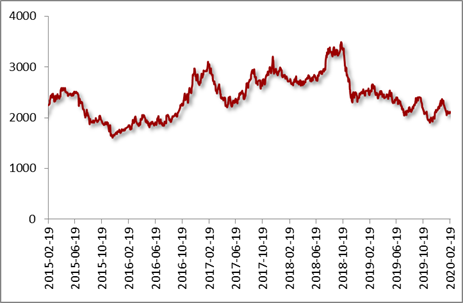

图2 甲醇主连近期走势

资料来源:Wind、方正中期研究院整理

甲醇主力合约2005在2019年11月完成双底结构,逐步企稳,超跌反弹。进入2020年甲醇站稳2180一线支撑,并延续前期上涨行情。市场参与者心态有多改善,甲醇稳步回升,进一步向上突破2280压力位。受到美伊冲突事件的影响,甲醇涨势卷土重来。加之伊朗地区装置受到限制的影响停车,市场追涨情绪高涨,甲醇触及2398。从技术上看,前期高点阻力较大,加之春节假期因素的影响,甲醇盘面理性调整,回落至五日均线下方运行。重大公共卫生事件愈演愈烈,市场避险情绪升温,受到集中抛售的打压,甲醇大幅跳空低开,回到2000关口附近。随着市场情绪缓解,甲醇走势回归基本面,重心止跌企稳,回补缺口。

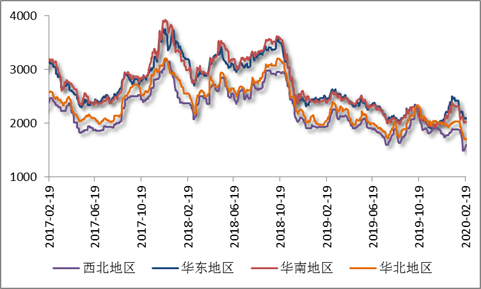

二、现货走势低迷

图3 现货市场走势

资料来源:Wind、方正中期研究院整理

春假假期期间,甲醇供需矛盾进一步激化。由于上游生产企业不停工,甲醇产量不断增加,生产厂家库存明显累积。为了排货降低库存,生产企业出厂报价不断下调。假期回来,国内甲醇现货市场气氛低迷,主动报盘偏少。内蒙古北线地区部分1500-1530元/吨,南线地区1520-1550元/吨。沿海地区与内地套利窗口打开,但运输受阻,厂家排货不畅,部分出现降负荷运行。

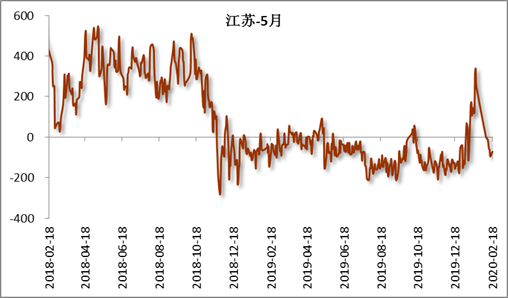

三、现货处于贴水状态

图4 华东与5月合约基差

资料来源:Wind、方正中期研究院整理

甲醇现货市场2019年以来大部分时间均处于贴水状态,现货市场走势弱于期货。进入2020年,甲醇现货转为窄幅升水状态,但由于现货供应较为充裕,基差难以大幅回升,重回贴水状态,基差变小,有利于买入套期保值。

四、生产利润缩减

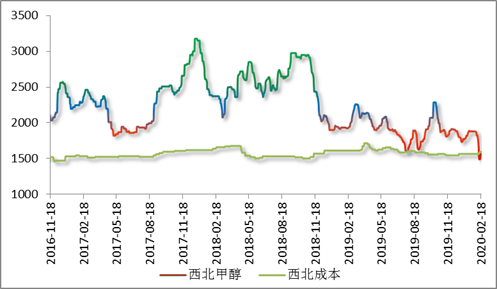

图5 西北地区甲醇价格及生产成本

资料来源:Wind、方正中期研究院整理

按照1.5吨原料煤及0.6燃料煤的比例,西北地区甲醇企业生成成本大约在1590附近。由于每家企业使用的煤种情况均不同,因此在成本方面存在很大差异。西北地区煤炭价格相对偏低,成本也均有较大优势,华北地区甲醇生产成本端大约在1830附近。甲醇价格回落,但原料价格有所上涨,导致生产成本增加,进而利润被大幅挤压,生产企业面临亏损甚至部分企业已经陷入亏损状态,成本端支撑逐步明显。

五、开工居高不下

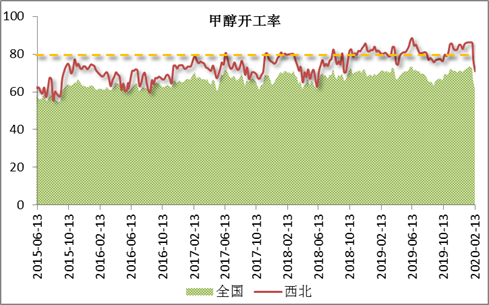

图6 甲醇装置开工率

资料来源:卓创资讯、方正中期研究院整理

截至2月13日,国内甲醇整体装置开工负荷为61.66%,环比下滑7.82%;西北地区的开工负荷为71.40%,环比下降7.45%。西北地区部分生产装置延续降负或者停车操作,主产区开工水平明显下滑。加之安徽、山东、河南等地区部分甲醇装置停车,导致甲醇整体开工率持续下降。甲醇价格不断走低,生产企业面临亏损风险,降低运行负荷有利于缓解供应压力,但短期货源仍较为充裕。

表1 甲醇生产装置运行状态统计

|

地区 |

厂家 |

产能 |

原料 |

装置检修运行动态 |

|

西北 |

青海盐湖 |

140 |

煤+天然气 |

停车中,恢复时间待定 |

|

青海中浩 |

60 |

天然气 |

停车中,恢复时间待定 |

|

|

青海桂鲁 |

80 |

天然气 |

停车中,恢复时间待定 |

|

|

新疆广汇 |

120 |

煤 |

半负荷运行,恢复时间待定 |

|

|

新疆新业 |

50 |

煤 |

降负运行,恢复时间待定 |

|

|

巴州东辰 |

48 |

煤+天然气 |

18万吨/年天然气装置、30万吨/年煤制重启待定 |

|

|

苏里格 |

33 |

天然气 |

停车中,恢复时间待定 |

|

|

大唐多伦 |

168 |

煤 |

降负运行,恢复时间待定 |

|

|

内蒙古博源 |

100 |

天然气 |

停车中,恢复时间待定 |

|

|

西北能源 |

30 |

煤 |

陆续开始恢复,计划近日产出产品 |

|

|

内蒙古易高 |

30 |

煤 |

停车中,恢复时间待定 |

|

|

新奥达旗 |

120 |

煤 |

半负荷运行,恢复有待观察 |

|

|

内蒙古国泰 |

40 |

煤 |

运行正常,企业2020年有大型检修计划,具体时间待定 |

|

|

内蒙古九鼎 |

10 |

煤 |

停车中,恢复时间待定 |

|

|

包钢庆华 |

20 |

焦炉气 |

降负运行,恢复时间待定 |

|

|

宁夏长城 |

60 |

煤 |

降负运行,恢复时间待定 |

|

|

中煤榆林 |

180 |

煤 |

负荷提升,现运行稳定 |

|

|

凯越煤化 |

70 |

煤 |

降负运行,恢复时间待定 |

|

|

蒲城清洁 |

180 |

煤 |

降负运行,恢复时间待定 |

|

|

咸阳化学 |

60 |

煤 |

半负荷运行,恢复时间待定 |

|

|

陕西长青 |

60 |

煤 |

半负荷运行,恢复时间待定 |

|

|

润中清洁 |

60 |

煤 |

停车中,恢复时间待定 |

|

|

陕西渭化 |

60 |

煤 |

持续降负中,大约负荷5成 |

|

|

延长兴化 |

30 |

煤 |

降负运行,恢复时间待定 |

|

|

陕西陕焦 |

20 |

焦炉气 |

降负运行,恢复时间待定 |

|

|

咸阳石油 |

10 |

天然气 |

停车中,恢复时间待定 |

|

|

甘肃华亭 |

60 |

煤 |

停车中,恢复时间待定 |

|

|

华北 |

新绛中信 |

10 |

焦炉气 |

停车中,恢复时间待定 |

|

山西万鑫达 |

20 |

焦炉气 |

停车中,恢复时间待定 |

|

|

山西焦化 |

40 |

焦炉气 |

维持前期负荷,恢复时间待定 |

|

|

山西建滔潞宝 |

40 |

焦炉气 |

10万吨装置停车中 |

|

|

河北峰峰 |

30 |

焦炉气 |

降负运行,恢复时间待定 |

|

|

华东 |

阳煤平原 |

20 |

煤 |

目前产粗醇为主 |

|

山东鲁西 |

80 |

煤 |

停车中,恢复时间待定 |

|

|

微山同泰 |

10 |

焦炉气 |

停车中,恢复时间待定 |

|

|

华中 |

河南中新 |

35 |

煤 |

停车中,恢复时间待定 |

|

华南 |

福建顺畅富宝 |

8 |

煤 |

检修,重启时间待定 |

|

东北 |

大庆油田 |

20 |

天然气 |

停车中,预计2020年3月附近恢复 |

资料来源:卓创资讯、方正中期研究院整理

六、需求恢复延后

图7 煤制烯烃开工

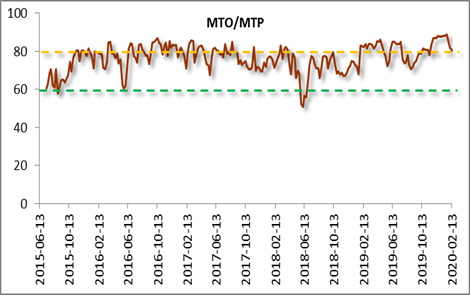

资料来源:卓创资讯、方正中期研究院整理

煤(甲醇)制烯烃装置开工率继续回落,平均开工负荷为80.51%,环比下滑1.42个百分点。近期因物流受限影响企业成品销售,烯烃装置开工负荷下降。丙烯市场价格过低,将导致生产企业亏损加剧,丙烯生产企业库存及出货面临较大压力,装置停工现象或陆续增多,丙烯供应量下滑。但市场供过于求局面难改,生产企业竞争出货压力仍大,将对丙烯市场形成利空拖累。

图8 传统需求开工

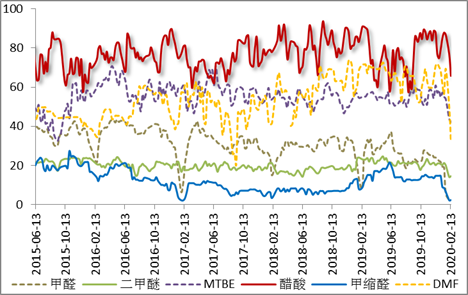

资料来源:卓创资讯、方正中期研究院整理

传统需求行业多地大部分企业尚未开工,甲醛、MTBE、醋酸等开工继续回落,对甲醇采购极为有限。甲醛市场价格区间运行,甲醛厂家及甲醛下游厂家复工时间推迟,甲醛需求量较低,商谈气氛偏弱,市场成交量较低;MTBE市场行情仍以下行趋势为主,虽然社会单位陆续复工,但是汽油终端消费短期仍难以恢复,炼厂汽油库存较高,多有减产或者停工表现,MTBE刚需低迷,部分厂家仍选择停工以应对当前困境;醋酸市场价格未有明显波动,下游停工企业多数仍未复工,需求面未能有明显改善,工厂面临库存压力,江苏索普、南京BP、上海华谊等企业下调开工负荷,河南永城龙宇和河北建滔的装置也先后停车;二甲醚市场止跌企稳,行业开工整体低位,供应端压力可控,且下游库存消化后有一定刚性补货需求,市场交投气氛较前期好转,重心偏稳。

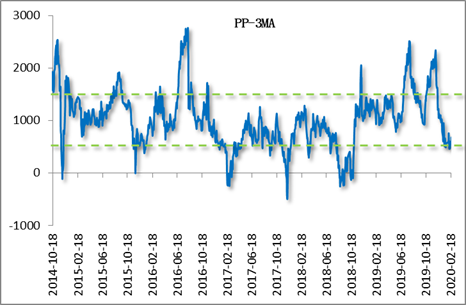

图9 PP与甲醇价差

资料来源:Wind、方正中期研究院整理

从上图可以看出,2020年以来,PP与3倍甲醇的价差快速回落,下滑至500点附近,产业链利润缩减明显,恢复至区间低点。市场资金有望捕捉跨品种套利机会,即多PP空MA的操作策略。

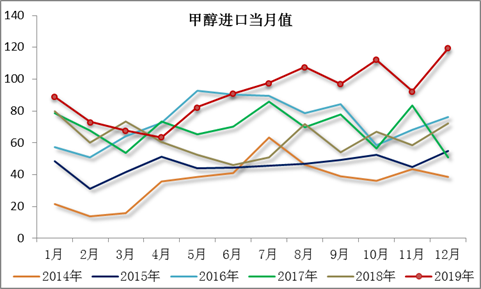

八、进口持续回升

图10 甲醇进口量

资料来源:Wind、方正中期研究院整理

图11 国内外价格对比

资料来源:Wind、方正中期研究院整理

甲醇进口量在11月份暂短回落之后,12月份再度回升,将近120万吨,创2019年当月进口量峰值。2020年一季度中东和东南亚仍有甲醇装置停车检修预期,由于国内甲醇价格偏低,部分国外工厂意向把部分货物转移至东南亚高价区域套利,而伊朗货源交付时间推迟且重要伊朗工厂库存低位,装港发货速度滞缓。1月份、2月份进口量有望回落,有利于国内市场加快去库存。

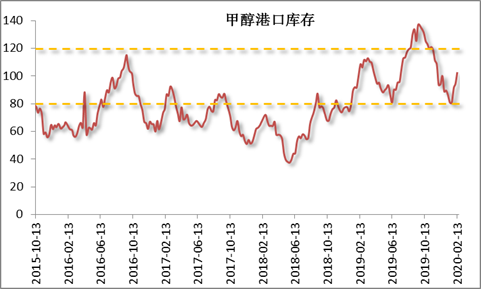

九、库存再次累积

图12 甲醇港口库存

资料来源:卓创资讯、方正中期研究院整理

沿海地区甲醇库存继续增长至102.9万吨,上涨8.61万吨,整体沿可流通货源预估在36.7万吨。据不完全统计,从2月中旬至3月初甲醇进口船货到港量在37.89万-38万吨附近,江苏区域到港仍旧较多,以非伊朗船货到港为主,而近期部分船货仍在人为改港卸货中。此外,近期沿海部分区域的跨省运输和跨市运输仍旧受阻。需求增加有限,对甲醇消耗未有提升,港口库存再次超过100万吨,压力愈加突显。

十、后期走势预测

图13 甲醇K线图

资料来源:文华财经、方正中期研究院整理

受到市场避险情绪的影响,甲醇盘面补跌,但从技术上看向下突破2000的可能性不大。随着市场情绪释放,下游工厂陆续开工,甲醇低位盘整后将震荡上移。

当前甲醇供需面依旧偏弱,支撑较为有限。货源供应充裕,厂家存在库存压力,内地市场表现疲弱。下游工厂开工恢复时间较往年推后,需求端跟进滞缓。港口库存再度累积,消化速度缓慢且过程拉长。但从二季度开始,甲醇将陆续启动春季检修,需求也将逐步增加。因此,甲醇低位盘整过后有望企稳并回升,短期关注其能否突破2125压力位。

|

重要事项: 本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。 |

|

行情预测说明: 涨:当日收盘价>上日收盘价; 跌:当日收盘价<上日收盘价; 震荡:(当日收盘价-上日收盘价)/上日收盘价的绝对值在0.5%以内; |

|

联系方式: 方正中期期货研究院 地址:北京市西城区展览馆路48号新联写字楼4楼 北京市朝阳区东三环北路38号院1号楼泰康金融大厦22层 电话:010-68578867、85881117 传真:010-68578687 邮编:100037 |

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号