外糖回落 引领国内糖价走低

02.17 / 2020

02.17 / 2020

受外糖冲高回落的影响,今日郑糖低开低走,主力合约已经失守5700元。节后超跌反弹走势将演变为宽幅震荡。全球食糖在本榨季将出现产销缺口是推动糖价走高的长期因素,而近来则因糖价涨幅偏大引发技术性调整。

自2019年9月份以来,国际糖价止跌回升,连续突破13、14、15美分等阻力位,目前达到两年多以来的高位。本年度泰国、印度减产预期强烈,不仅开榨推迟,而且收榨时间也可能明显提前。截至1月31日泰国累计甘蔗压榨量为5100万吨,同比下降15%;累计产糖530万吨,同比下降12%。同期印度累计产糖1411.2万吨,同比下降24%。印度糖厂协会预估2019/2020榨季印度产糖2600万吨,较2018/19榨季的3316万吨大幅减少,本月底还会公布最新的产量预估数据。

图1 国际原糖与原油价格长期走势 图2 国际原糖与原油价格近期走势

数据来源:文华财经 方正中期研究院整理

不过,作为全球最大食糖出口国,巴西食糖主产区到四月份才进入开榨旺季,届时供应形势或许出现改观。由于近期降水充沛,市场预期巴西甘蔗产量将会到6亿吨的历史高位。那么,未来决定食糖产量多寡的重要因素在于甘蔗制糖比例的变化。巴西糖厂使用甘蔗分别生成食糖和乙醇,而乙醇作为汽油的替代品,原油与食糖的比价关系是影响糖厂决定生产乙醇还是食糖的重要因素。自2016年四季度以来,大部分时间里食糖价格长期疲软,糖厂纷纷加大乙醇生产。2016年乙醇及食糖生产所用的甘蔗比例约为52:42, 2018年急剧扩大至64:36,2019年则为65:35。可见,巴西食糖产量的变化极具弹性,如果糖价走高,那么会有更多的甘蔗用于产糖。

国内情况与巴西不同,几乎所有甘蔗只用来生产食糖。2019/20榨季全国甘蔗种植面积约119万公顷,预计产糖923万吨,此外还有甜菜糖137万吨,这样累计全国食糖总产量将达到1060万吨。较上个年度可能减产16万吨,降幅约1.5%。可见,国内食糖减产幅度不明显,对糖价的影响作用不大。不过,由于国产糖供不足需,每年需要进口外糖二、三百万吨,多的时候还曾超过四百万吨。这样,国内糖价不免会跟随外盘波动,自2015年以来的大部分时间里,国内糖价高于配额外(50%关税,下同)进口糖的成本。最高时曾达到2000元左右,平均价差约为1200元。2017年5月起对配额外进口糖加征特别保障关税(每年的税率分别为40%、35%、30%),该措施到今年5月份到期。这样,未来进口糖成本将会降低,对国内糖价会有压力。

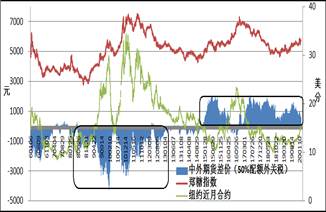

图3 国内外食糖近年价差变化 图4 国内外食糖长期走势对比

数据来源:文华财经 方正中期研究院整理

2020年年初,郑糖价格与配额外进口糖成本的价差还在千元左右,近期收敛至500元附近。参考长期糖价的表现,郑糖低于进口糖成本的情况也不少见。这样看,国内外糖价相互靠拢的趋势还会持续。

外糖在供需面整体利多的背景下,回调幅度预计不大,14美分附近可能存在支撑。这样,折算配额外进口糖成本在5100元附近。假如近期国内外食糖价差将收敛至二、三百元,则相应郑糖价格的支撑位或许在5300~5400元。所以,若郑糖主力合约回调至5500元以下时,可考虑长线做多。对于下游食品加工企业来说,可以采取卖出执行价格为5500元的看跌期权来降低食糖采购成本。

|

重要事项: 本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。 |

|

联系方式: 方正中期期货研究院 地址:北京市西城区展览馆路48号新联写字楼4楼 北京市朝阳区东三环北路38号院1号楼泰康金融大厦22层 电话:010-68578010、68578867、85881117 传真:010-68578687 邮编:100037 |

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号