美国农业部2月供需预测报告解读

02.13 / 2020

02.13 / 2020

美国农业部(USDA)2月份供需预测报告已经发布,有关品种的详细分析请参考下文:

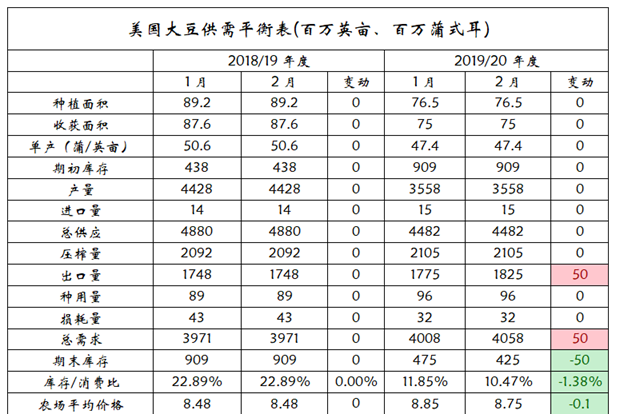

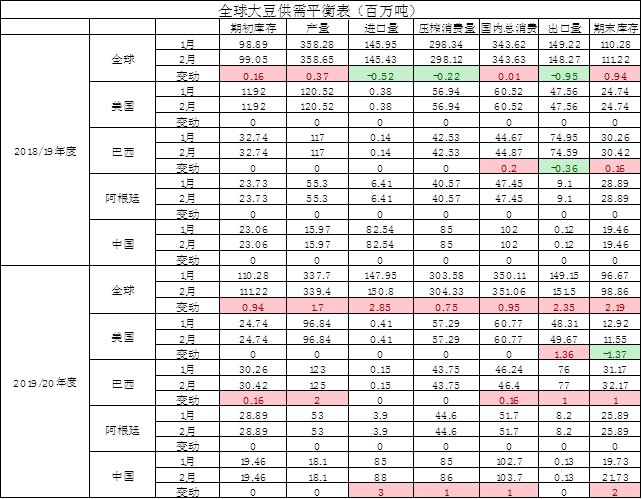

(一)豆类—调增巴西大豆产量报告影响略偏空

2月份USDA供需报告中美豆出口预估调高136万吨,因对中国出口上调,从而令期末库存预估数据稍低于市场预期,但巴西大豆产量预估上调200万吨抑制美豆走势,当前美豆出口时间窗口不断收窄,而中国在疫情背景下,蛋白需求恢复进程可能进一步延后,进而对大豆进口需求或将减弱,不利于短期美豆市场价格走势,预计美豆继续呈现850-900区间内运行为主。后期关注美豆出口节奏及美国农户大豆种植意向对豆类市场价格指引。

具体数据显示,2019/20年度美豆单产预估为47.4蒲/英亩,较上月预估持平,较2018/19年度的50.6蒲/英亩下降了4.3蒲/英亩;2019/20年度产量预估为35.58亿蒲,较上月预估持平,较2018/19年度下调8.7亿蒲;2019/20年度出口预估为18.25亿蒲,较上月预估调高5000万蒲,较2018/19年度增加7700万蒲;2019/20年度期末库存预估为4.75亿蒲,较上月预估调低5000万蒲,较2018/19年度减少4.84亿蒲。

全球方面,本次报告中巴西2019/20年度新豆产量预估则上调200万吨至1.25亿吨。阿根廷2019/20年度新豆产量亦维持上月预估5300万吨。中国2019/20年度大豆进口预估上调300万吨,压榨消费预估增加100万吨,致使期末库存预估整体上调200万吨。

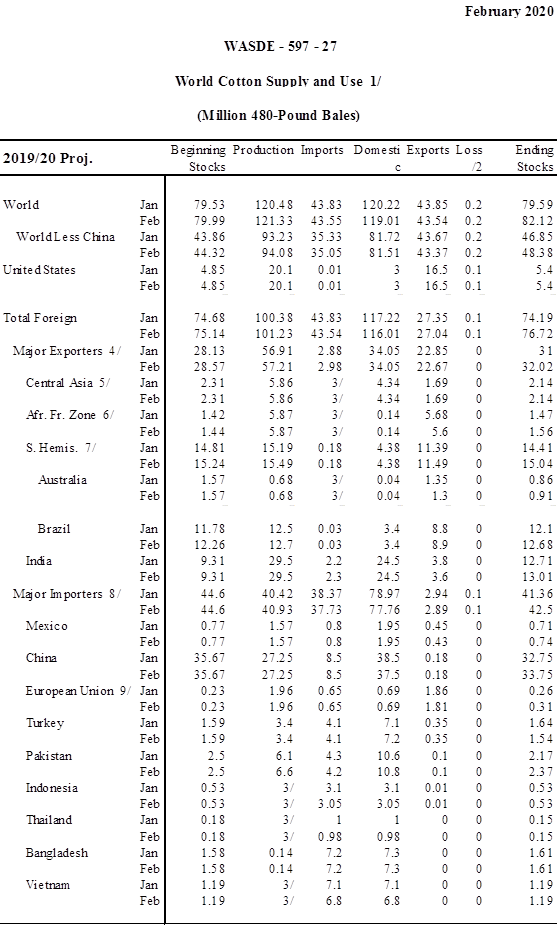

(二)棉花—USDA调降中国消费 影响偏空

美国农业部2月份月度供需报告对于棉花市场的影响偏空,总体来看,2019/20年度较1月平衡表,2月中国棉花消费调降21.8万吨,期末库存方面,中国期末库存调升21.8万吨,此外,巴西期末库存继续调升12.6万吨,总期末库存调升55.1万吨。其他方面变化不大,总体来看,本次供需平衡表调整幅度较大,中国消费的走低恐对全球棉花价格构成拖累,总体来看,本次USDA平衡表变化对市场影响偏空。

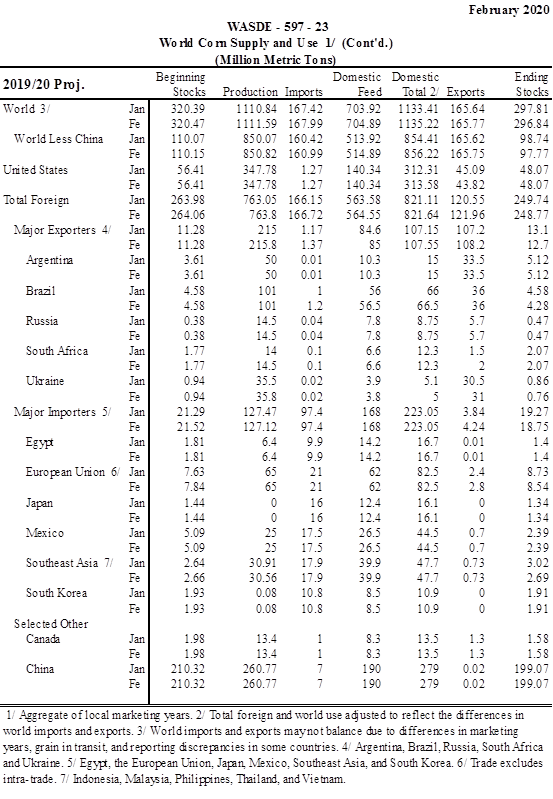

(三)玉米—全球玉米产需同增 报告整体偏中性

USDA报告数据显示,美国玉米价格较上月相比变化不大。出口下降了5000万蒲式耳,反映出1月份的发货速度缓慢。此外,玉米乙醇产量增加了5,000万蒲式耳。在没有其他用途变化的情况下,美国玉米期末库存与上月持平。

2019/20年全球粗粮产量预计将增加90万吨,达到140270万吨。本月除美国外粗粮产量和消费量将会增加,库存相对于上个月有所下降。全球玉米产量增加了80万吨,南非、摩尔多瓦和乌克兰的玉米产量增加足以抵消越南玉米产量的减少。对南非来说,由于1月份的及时降雨改善了单产,因此产量更高。

2019/20年全球贸易的主要变化包括对南非、乌克兰和欧盟的玉米出口预计将增加,而对美国的出口降幅将在很大程度上抵消这一影响。土耳其和巴西的玉米进口量有所增加。除美国外玉米期终库存较上月下降,主要反映了越南、巴西、巴拉圭和欧盟的减产。全球玉米期末库存为2.968亿吨,较上月减少100万吨。

总体来说,本次USDA报告显示全球玉米产需同增,整体偏中性。

(四)油脂—美豆油数据略微偏空

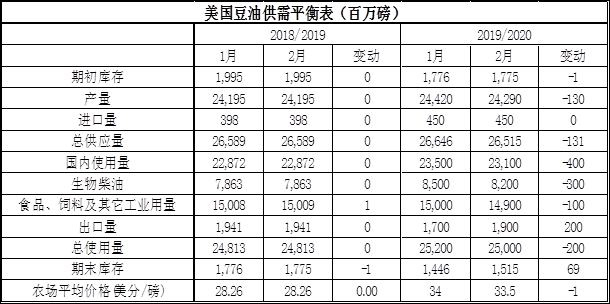

美国农业部本次报告已经不再对2018/19年度豆油数据做出相应调整,仅略微修改了期末库存数据。本次报告对2019/20年度数据做出了一定的调整,但整体幅度依旧不大。本次报告中,美国农业部下调了本年度美豆油的产量,从2442亿磅减少至2429亿磅,下调幅度0.53%。同时美国农业部还将美豆油的整体消费量从2350亿磅减少至2310亿磅,下调幅度1.7%,这其中最主要的减少量是美国生物柴油生产所消耗的豆油用量。原油价格的下滑,以及全球经济的增速放缓是美国生物柴油用量下调的主要原因。在消费减少大于供应减少的情况下,美豆油期末库存略增6900万磅。考虑到本年度南美大豆的丰产,以及中国疫情的影响,短期内美豆油价格有望继续下行,直到中国履行在第一阶段贸易协定中许诺的对美农产品采购计划为止。

![4R{9DLOF2C]684L{)X05E{U](/attached/docx/20200213/docxhtml/20200213094319_504.files/image006.png)

|

重要事项: 本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期期货公司所有。 |

|

行情预测说明: 涨:当日收盘价>上日收盘价; 跌:当日收盘价<上日收盘价; 震荡:(当日收盘价-上日收盘价)/上日收盘价的绝对值在0.5%以内; |

|

联系方式: 方正中期期货研究院 地址:北京市西城区展览路新联写字楼4层 北京市朝阳区东三环北路38号院1号楼泰康金融大厦22层 电话:010-68578867、85881117 传真:010-68578010 |

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号