【PTA】情绪有所修复 需求压制PTA反弹高度

02.06 / 2020

02.06 / 2020

![]() 摘要

摘要

春节期间,我国突发重大公共卫生事件,此前我们分析导致PTA重心大幅下移的两大主要因素为:①国际原油走弱,PX价格下滑,PTA成本端缺乏支撑;②供需错配,PTA超预期累库。目前,悲观情绪已基本释放,从PX价格来看,PTA成本端有企稳迹象,矛盾1已基本消化;但当前下游复工时间较为靠后,PTA工厂供需压力大,矛盾2暂时难以消化,而这也是近期压制PTA反弹高度的主要因素。

我们认为,随着后续疫情的逐步转好,市场情绪终将逐步回归平静,但当前终端织造企业具体复工时间具有较大的不确定性,因此短期PTA行情仍有反复,此时单边操作风险较大,可以更多地去考虑跨期操作,或者选择用期权来进行操作。

一、PTA基本面分析

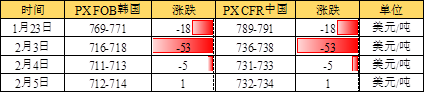

表1-1 亚洲PX价格

数据来源:卓创资讯、方正中期期货研究院整理

(1)国际原油跌幅放缓,PX价格逐步企稳。节后首个交易日,PX价格大跌,较节前最后一个交易日下跌53美元/吨。但近期市场传闻OPEC+将考虑深化减产,叠加相关医药研发进度较为乐观,市场悲观情绪有所修复,国际油价跌幅放缓,对应PX价格亦逐步止跌企稳。截至2月5人,PXcfr中国为732-734美元/吨,较上一交易日上涨1美元/吨。目前来看,国际油价进一步下跌空间有限,PTA成本端利空已基本被消化,后期需重点关注供需面。

(2)聚酯企业产品库存压力大&辅料短缺,聚酯装置重启推迟、检修增多,PTA短期需求难言乐观。近期,聚酯企业纷纷推迟重启,且检修停车较多。主要有以下三点原因:

第一,多省要求不得早于2月9日24时之前复工,同时即使假设工人2月10日按时返回,仍将面临14天的隔离期,这会影响2月中旬聚酯的开工率。

第二,目前聚酯产品库存压力大,根据CCF数据显示,截至2月3日权益库存如下,POY在15天,FDY在6.8天,DTY在27.8天,如果考虑实际库存,则部分工厂还要高出一周或以上。而据悉节前终端订单不及去年,这会逐步负反馈至PTA的直接需求,也即PTA的需求目前来看仍难言乐观。

第三,由于多地区目前仍存在交通管制,物流受限,聚酯企业平时耗量大的包装材料如纸管、纸箱、泡沫板、木托盘面临短缺,导致部分企业不得不减停产。

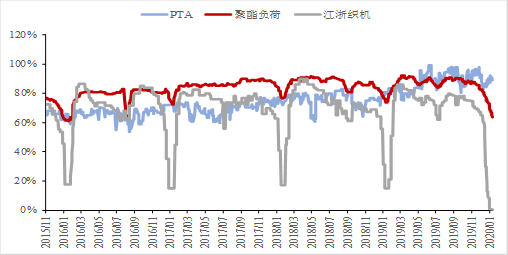

图1-1 PTA产业链负荷

数据来源:卓创资讯、方正中期期货研究院整理

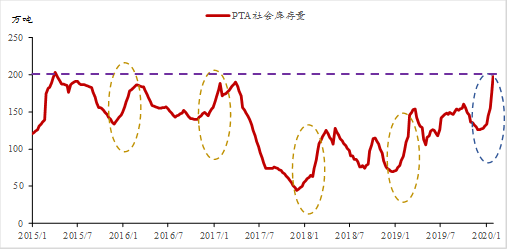

(3)预计一季度PTA库存高企,关注PTA工厂是否有检修动作。虽然每年春节假期,PTA都处于季节性累库通道,但今年特殊情况下PTA累库时间会长于往年。截至1月3前日,PTA社会库存水平至198万吨,逼近200万吨的库存高位,而下游聚酯企业需求恢复仍需要一段时间,预计PTA库存仍将继续积累,以倒逼部分PTA装置停车检修,建议密切关注。

图1-2 PTA社会库存

数据来源:卓创资讯、方正中期期货研究院整理

综上,我们对当前PTA成本端担忧逐步降低,但由于PTA下游主要为纺织服装等零售行业,预计一季度需求受影响较大,当前未见PTA大厂检修动作,供需错配下PTA社会库存高位持续攀升。因此,我们预计PTA近期会在成本端的带动下逐步止跌企稳,但整体走强驱动不强。单边操作风险较大,建议考虑跨期套利操作和期权操作。

二、跨期套利

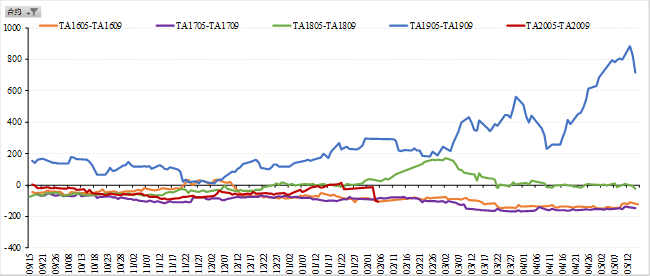

图2-1 PTA跨期价差

数据来源:方正中期期货研究院

从统计套利角度来看,目前PTA05-09价差已跌至-106,当前的价差已是5年以来同期历史最低值。且目前PTA成本端PX价格逐步止跌企稳,成本端暂时稳住,若后续下游按期开工,则5-9价差进一步下跌的空间不大,可考虑在5-9价差在-110附近逢低入场5-9正套,操作风险较单边操作较小。

三、期权策略

受突发公共卫生事件的影响,目前PTA期权波动率上涨较多,创历史新高,后续随着市场情绪的逐步修复,波动率亦会向下回归,此时适合做空PTA波动率。

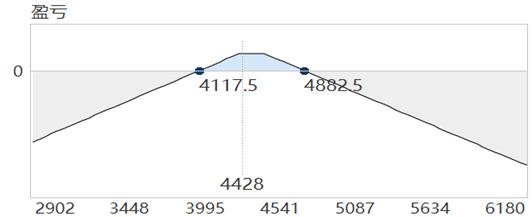

(1)卖出宽跨式策略

图3-1 卖出宽跨式策略

资料来源:方正中期期货研究院

图3-2 卖出宽跨式策略盈亏分析

资料来源:方正中期期货研究院

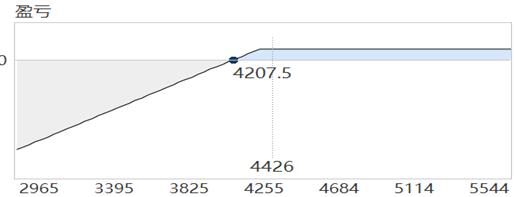

(2)卖出认沽期权

![]()

图3-3 卖出认沽期权策略

资料来源:方正中期期货研究院

图3-4 卖出认沽期权策略盈亏分析

资料来源:方正中期期货研究院

|

重要事项: 本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。 |

|

行情预测说明: 涨:当日收盘价>上日收盘价; 跌:当日收盘价<上日收盘价; 震荡:(当日收盘价-上日收盘价)/上日收盘价的绝对值在0.5%以内; |

|

联系方式: 方正中期期货研究院 地址:北京市西城区展览馆路48号新联写字楼4楼 北京市朝阳区东三环北路38号院1号楼泰康金融大厦22层 电话:010-68578010、68578867、85881117 传真:010-68578687 邮编:100037 |

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号