【橡胶】沪胶放量回调

12.20 / 2019

12.20 / 2019

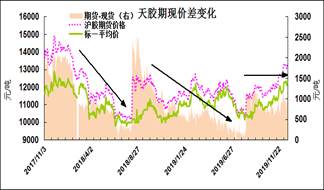

仅仅两周之前,沪胶一举突破持续了约20个月的底部整理形态走高,但主力合约在13400元上方遇阻,近日转为连续回调。特别是,当13000元关口失守之后出现恐慌杀跌迹象,成交量直逼下半年以来的新高。

前期伴随胶价向上突破之时,国内重卡销量连续五个月增长,且汽车11月份产量也恢复同比正增长。接着,中美贸易谈判取得重要进展,云南停止割胶,且泰国受天气及病害影响当年橡胶产量减少已成定局。不过,这些利多消息兑现之后,胶价也暂时失去上涨刺激,反而一再回踩13000元整数关测试支撑。在该技术位被跌破之后,市场上悲观气氛开始蔓延。

长期看,橡胶市场最困难的阶段很可能已经过去,虽然汽车及轮胎生产不会再恢复数年前的高速增长,但庞大的汽车保有量使得轮胎替换的刚需会保持在较高水平。而且,随着全球贸易形势可能改善,轮胎出口规模也有望回升。此外,经过长时间的胶价低迷,2019年起全球橡胶生产供应可能开始见顶回落,一方面主要产胶国主动减少出口,另一方面削减天胶种植面积以及自然灾害的影响也不可轻视。这样,未来胶市的供需形势有望重新恢复平衡。

当然,供需形势的转变不会一蹴而就,这也决定了胶市走强不会一帆风顺。相对而言,岁末年初国内汽车生产仍处于较高水平,且国内外天胶产区陆续停割,阶段性局面较为利多。但是,在天胶主产国恢复割胶之后,下游需求能否相应增长仍很关键。其中,国内汽车消费刺激政策的实施效果,以及中美贸易协定中与中国输美轮胎有关的内容都是影响后期需求的重要因素。而且,泰国、印尼、马来西亚等国能否达成新的限制天胶出口协议,这对新年度天胶供应形势至关重要。

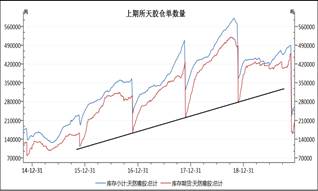

短期看,沪胶陈胶仓单被注销后,新胶仓单迅速增加,虽然整体上低于前两年高位的形势较为明朗,但毕竟会增大阶段性的压力。而且,以往新年度合约的期现价差呈现逐渐收敛的形态,但RU2001、RU2005先后成为主力合约至今,期现价差未能像前几年那样稳定靠拢。或许期货价格相对偏高带来调整压力,而现货成交热情还有待提高。

对于胶价长期回升不必失去信心,但短线交易应该提高风险意识。在控制住整体仓位的前提下,可以尝试在前期上涨回调的黄金分割位附近分批买入。

重要事项:

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告

不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研

究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的

损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号