【甲醇】甲醇2020年的第一个板来得更早些

01.14 / 2020

01.14 / 2020

![]() 总结及操作建议

总结及操作建议

近期甲醇大涨大跌,波动较为剧烈。美伊冲突事件带动下,甲醇向上测试前期高点。但未能成功突破,主力合约承压走低,回踩十日均线支撑,录得锤子线,涨势卷土重来。多头占据上风,持仓明显增加,甲醇重心积极拉升,迎来2020年的第一个涨停板。国内外甲醇现货市场联动上涨,尤其是外盘甲醇全面上行。刚性补货支撑下,国外多区域库存下降,支撑甲醇涨势得以延续。同时受到大装置停车的影响,货源供应收紧,部分区域存在供应缺口。持货商捂货惜售情绪明显,甲醇价格水涨船高,低价货源难寻。据悉,伊朗现在冬季寒潮来袭,因受到天气降温的影响,伊朗政府为保证民生,天然气供应减少使得甲醇生产装置开工受到影响。伊朗是我国甲醇进口的主要来源国,占比居于首位。伊朗地区生产装置停车或者降负荷运行,造成甲醇产量大量损失,后期我国甲醇进口也会受到较为明显的影响。11月份甲醇进口量已经出现回落,比10月份缩减20万吨。部分货源流向高价区域进行套利,国内港口到货明显缩减,这也是甲醇港口库存回落的主要原因。国内甲醇生产装置运行相对稳定,开工居于高位,停车的天然气装置存在重启计划,甲醇供应将维持充裕状态。而当前甲醇需求处于淡季,春节前下游工厂逢低适量拿货,整体备货意向不强。甲醇处于涨价缓慢去库存阶段,市场多空因素交织,短期期价或测试2380压力位,关注其能否突破。

Ø 迎来第一个涨停

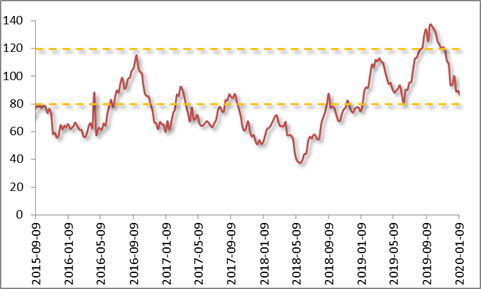

甲醇主力合约走势

资料来源:文华财经,方正中期研究院整理

近期甲醇大涨大跌,波动较为剧烈。美伊冲突事件带动下,甲醇向上测试前期高点。但未能成功突破,主力合约承压走低,回踩十日均线支撑,录得锤子线,涨势卷土重来。多头占据上风,持仓明显增加,甲醇重心积极拉升,迎来2020年的第一个涨停板,2003、2004、2005、2006及2007合约纷纷涨停。

Ø 全球甲醇产能分布

全球甲醇产能统计

|

国家 |

产能 |

区域 |

|

中国 |

8802 |

亚洲 |

|

伊朗 |

899.5 |

亚洲 |

|

美国 |

760.5 |

美洲 |

|

沙特 |

758 |

亚洲 |

|

特立尼达 |

665 |

美洲 |

|

俄罗斯 |

597 |

欧洲 |

|

委内瑞拉 |

250 |

美洲 |

|

新西兰 |

242 |

大洋洲 |

|

阿曼 |

235 |

亚洲 |

|

智利 |

172 |

美洲 |

资料来源:文华财经,方正中期研究院整理

2019年全球甲醇产能达到15079.1万吨,甲醇生产主要集中在中国、伊朗、美国、沙特等国家。我国甲醇产能在2019年底达到8802万吨,位居全球第一,产能占比为58.37%。其次是伊朗,产能为899.5万吨。美国甲醇产能在全球市场占据第三,合计为760.5万吨。

Ø 国外多套装置停车

国际甲醇生产装置运行状态

|

国家 |

企业名称 |

产能 |

装置运行情况 |

|

伊朗 |

ZPC |

330 |

1#装置、2#装置停车,现因限气重启未定 |

|

伊朗 |

KPC |

66 |

负荷8成左右 |

|

伊朗 |

FPC |

100 |

负荷7成左右 |

|

伊朗 |

Marjan |

165 |

装置低负荷运行,现因限气停车 |

|

伊朗 |

Kaveh |

230 |

装置低负荷运行,现因限气停车,且该装置年中附近有大修计划 |

|

美国 |

Fairway |

130 |

甲醇装置停车,近期原料外购 |

|

伊朗 |

Natgasoline |

175 |

装置低负荷运行,近期有问题停车 |

|

卡塔尔 |

Qafac |

99 |

1月初装置停车,重启未定 |

|

马来西亚 |

Petronas |

236 |

2#装置于12月停车,计划检修至2月初 |

|

新西兰 |

Methanex |

230 |

装置降负荷 |

|

沙特 |

Sabic |

500 |

5#装置计划1季度检修 |

资料来源:方正中期研究院整理

据悉,伊朗现在冬季寒潮来袭,因受到天气降温的影响,伊朗政府为保证民生,天然气供应减少使得甲醇生产装置开工受到影响。具体来看,ZPC1#装置和2#装置在2019年12月中下旬停车,现因限气未能重启;KPC66万吨装置运行负荷在8成左右;FPC100万吨装置运行负荷在7成左右;Marjan165万吨装置受到限气的影响,处于低负荷运行状态;Kaveh230万吨装置也维持低负荷运行。伊朗地区生产企业几乎全部受到影响。此外,美国以及东南地区大型装置也停车检修,国外甲醇供应明显收紧。

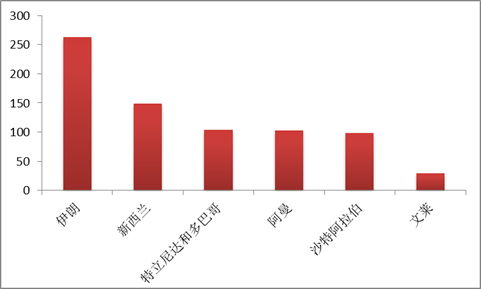

Ø 主要进口来源国产量受损

我国进口甲醇主要来源国

资料来源:Wind,方正中期研究院

我国进口的甲醇主要来源于中东地区,包括伊朗、沙特等国家。统计数据显示,截至2019年11月,我国甲醇累计进口970.24万吨,其中从伊朗进口的甲醇达到263.79万吨,占比为27.19%,位列首位。伊朗地区生产装置停车或者降负荷运行,造成甲醇产量大量损失,后期我国甲醇进口也会受到较为明显的影响。

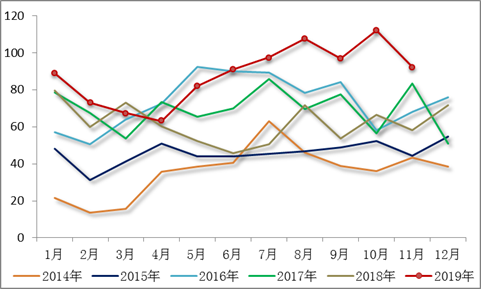

Ø 月度进口量下滑

甲醇月度进口量

资料来源:Wind,方正中期研究院

2019年甲醇进口市场逐步恢复,与2018年相比明显增减。甲醇进口量从2019年4月份开始持续回升,10月份超过超过100万吨,达到112.05甲醇万吨,创近五年单月进口量峰值。从当月进口货源数量来看,11月份甲醇进口量已经出现回落,比10月份缩减20万吨,12月份进口量预期在100万吨附近。近期受到装置检修的影响,国外货源供应收紧。部分货源流向高价区域进行套利,国内港口到货明显缩减,这也是甲醇港口库存回落的主要原因。

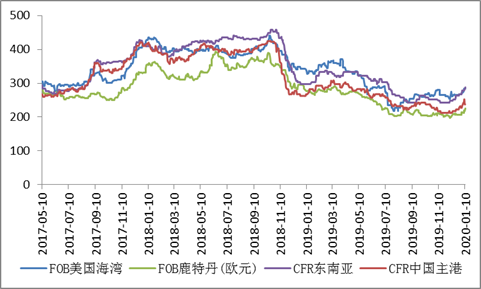

Ø 外盘延续涨势

外盘甲醇报价

资料来源:Wind,方正中期研究院

刚需补货支撑下多数区域库存下降,全球甲醇市场延续涨势。中国外盘积极跟涨,主动递盘增多,有货者捂货惜售情绪蔓延,部分中东非伊朗以及伊朗甲醇货物发往相对高价和供应存在缺口的区域套利。东南亚和中国区域套利窗口已全面打开,印度远月可售货源极为有限。部分商家多意向从中国转口去东南亚和印度区域填补空缺,中国沿海区域可售保税货物极少,价格推涨。亚洲其他区域甲醇市场全面上行,尤其是东南亚区域暴涨。韩国当地库存逐步下降,当地价格继续上行;台湾区域同样稳固推高;受到东南亚少数大甲醇装置和卡特尔甲醇装置停车检修影响,东南亚部分区域仍存在一定缺口。当地部分中下游和中国商家积极商谈成交,可售保税货物十分有限,低价难寻;印度库存逐步消化下降,部分商家意向刚需补货,意向买入远月到港货物,当地价格同样积极推高。欧美甲醇局部市场补涨,报盘持续调涨,当地少数重要商家仍在刚需适量补货;欧洲市场稳中整理,业者逢低适量补货。

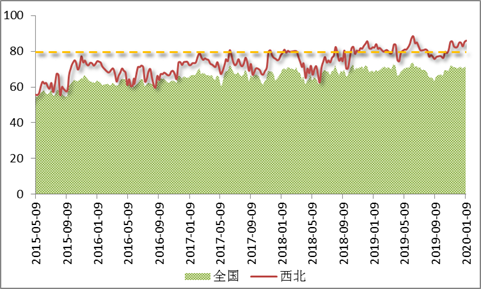

Ø 国内生产装置运行平稳

甲醇装置开工率

资料来源:卓创资讯,方正中期研究院

截至1月9日,甲醇整体装置开工负荷为72.25%,环比上涨1.05%;西北地区的开工负荷为86.29%,环比上涨0.92%。西北地区部分装置负荷提升,山东地区部分装置稳定运行,甲醇生产装置运行负荷继续回升。停车的天然气装置近期存在重启计划,甲醇开工水平有望进一步提高,货源供应维持充裕状态,供应端仍存在压力。

Ø 缓慢去库存延续

甲醇港口库存

资料来源:卓创资讯,方正中期研究院

沿海地区甲醇进入缓慢去库存阶段,港口库存继续回落,下滑至86.3万吨,相比缩减3.33万吨,整体可流通货源预估在25.6万吨。据不完全统计,从1月中旬至26日甲醇进口船货到港量在52.27万-53万吨附近。国外市场近期表现强势,货源流向高价区域进行套利,国内到货有所减少。华东部分港口船只拥堵及部分码头封航,进口船货到港以及卸货时间推迟。亚洲多数区域库存下降,需求相对稳固,部分船货改港和转口去往亚洲其他区域。由于需求端支撑不强,甲醇库存消化较为滞缓。

Ø 下游需求提升有限

烯烃开工水平

资料来源:卓创资讯,方正中期研究院

传统需求行业开工

资料来源:卓创资讯,方正中期研究院

正值甲醇需求季节性淡季,且春节临近,下游市场需求难以明显提升。煤制烯烃装置平均开工负荷为88.33%,上涨0.56个百分点。中原乙烯恢复正常运行,其他装置运行平稳,烯烃开工水平变化不大,维持刚需采购。春节假期临近,下游市场备货意向不高,逢低适量拿货,需求端缺乏支撑。丙烯市场价格上涨,生产企业出货顺畅,丙烯库存迅速向下游工厂转移,库存压力得到明显缓解。下游工厂原料库存普遍偏高,节前下游工厂将持续维持高库存操作。丙烯市场供应增多需求放缓,丙烯市场价格续涨乏力。

而传统需求行业则表现不温不火,甲醛、二甲醚行业开工不足,对甲醇消耗有限。山东、河南地区部分甲醛厂家开工负荷下滑,河北文安地区甲醛厂家已经停产,甲醛厂家利润欠佳,终端接货积极性一般,场内商谈气氛淡稳。二甲醚市场重心上行,下游补货积极,目前卖方库存处于可控范围,短时心态坚挺,市场将维持高位运行。醋酸行业表现相对较好,市场稳中有升。醋酸工厂整体库存不高,山东和河南地区上调报盘价格,带动华东和华北市场商谈重心走高,下游部分厂家节前补货,交投尚可。由于缺乏主营外采订单导致汽油行情表现较为疲软,汽油仍存在降价预期,MTBE厂家节前排库任务增加,仍面临下行压力。

Ø 交易所涨跌停板及保证金变动

|

正常 |

第一板结算起 |

第二板结算起 |

|||

|

涨跌停板幅度 |

保证金比例 |

涨跌停板幅度 |

保证金比例 |

涨跌停板幅度 |

保证金比例 |

|

±5% |

7% |

±8% |

10% |

±11% |

13% |

|

重要事项: 本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。 |

|

行情预测说明: 涨:当日收盘价>上日收盘价; 跌:当日收盘价<上日收盘价; 震荡:(当日收盘价-上日收盘价)/上日收盘价的绝对值在0.5%以内; |

|

联系方式: 方正中期期货研究院 地址:北京市西城区展览馆路48号新联写字楼4楼 北京市朝阳区东三环北路38号院1号楼泰康金融大厦22层 电话:010-68578867、85881117 传真:010-68578687 邮编:100037 |

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号