【鸡蛋】鸡蛋市场近弱远强格局延续

12.24 / 2019

12.24 / 2019

12月23日JD2005合约在上周五大幅下挫后惯性走弱,目前鸡蛋现货下游需求较弱,各环节均有库存,供应端压力仍存,且生猪市场价格在国家调控下维持稳定对蛋价支撑减弱,鸡蛋产能扩大叠加节后消费转淡预期促使蛋价走弱,正月蛋价有降至低点 3.2-3.5 元/斤附近预期。但“双节”将至,商超备货启动有望形成支撑,周末期间鸡蛋现货市场价格稳中略有上涨,淘鸡量小幅增加,养殖户挺价意愿增强,也将限制蛋价继续调整空间,且明年上半年蛋白替代消费潜在支撑仍存,中期鸡蛋市场仍有波段反弹预期。鸡蛋主力 05 合约在前期大幅下挫后震荡偏弱,短期仍未见止跌迹象,暂且观望,继续追跌需谨慎,关注3650附近支撑有效性,后期关注鸡蛋走货情况及生猪市场价格变动影响。

图1:鸡蛋主力2005合约价格行情走势

数据来源:wind、方正中期研究院整理

1、节后消费转淡预期抑制蛋价

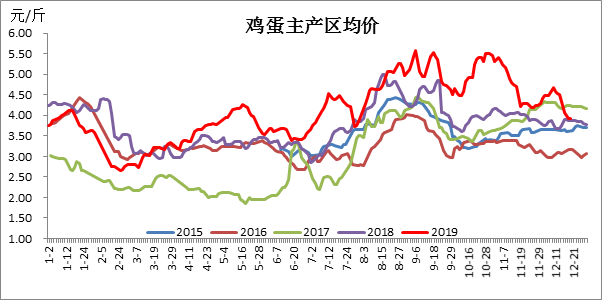

市场对春节后消费转淡的预期叠加资金面推动造成了鸡蛋市场价格跌跌不休的行情,尤其对鸡蛋近月合约影响加大。12 月23日国内鸡蛋价格止跌小幅反弹,全国均价为4.13元/斤,较上周五涨0.12元/斤,涨幅2.99%。山东地区红蛋价格在4.07-4.30元/斤,较上周五涨0.25-0.35元/斤;东北地区鸡蛋价格在3.65-3.97元/斤,较上周五涨0.10-0.27元/斤,主产区均价4.08元/斤,较上周五涨0.17元/斤。主销区北京稳,上海跌,广东略涨,销区平均价格为4.24元/斤,较上周五持平,周末期间华北地区大雾天气,鸡蛋运输受限,养殖户挺价意愿增强,促使蛋价小幅反弹,且“双节”将至,随着商超备货启动也将对短期鸡蛋现货市场价格形成支撑。

2、猪价短期看涨预期减弱

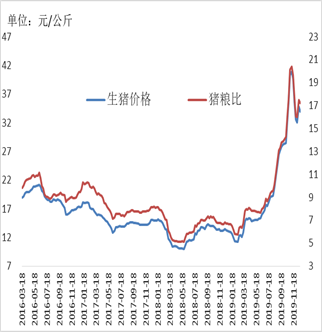

ASF疫情的蔓延造成了我国生猪产能大幅下滑,今年下半年以来中国政府增加猪肉进口来源,除了加大巴西进口外,还增加了中亚的哈萨克斯坦、南美的阿根廷等国家,11月14日中国政府解除美国禽肉进口限制,拓宽禽肉进口来源,意在弥补生猪产能下滑带来的肉类供应不足问题。而国内政府在重要节日来临前积极投放国储冻猪肉保证供应,12月份以来中国已投放冻猪肉12万吨,压制市场对春节前市场看涨预期,年前生猪集中出栏的可能性很大,总体在国家调控下猪肉市场价格也将维持稳定为主,从而对蛋价的溢价推动作用减弱,但集中出栏难以持续,对远月市场价格压力偏弱。

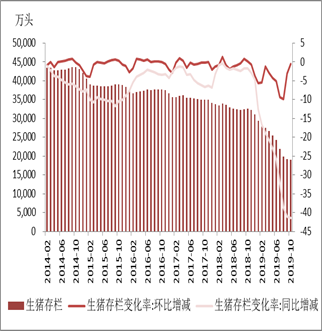

据农业农村部数据统计,11月份生猪存栏环比增长2%,同比减少39.79%,自去年11月份以来首次回升;能繁母猪存栏环比增长4%,同比减少34.72%,已连续2个月回升,因春节前是畜禽出栏高峰时期,此阶段生猪存栏继续维持低位,春节后生猪市场产能缺口仍存,节后高猪价将延续对远期蛋价仍有支撑作用。

3、淘鸡量小幅增加

截止2019年12月20日,蛋鸡养殖理论计算利润每羽46.53元,之前一周为69.64元/羽,蛋鸡养殖利润大幅收窄,随着猪价、蛋价下跌,老鸡淘汰加速,价格也大幅回落,因老鸡数量整体不多,目前有部分养殖户仍存在惜淘心理,预计12月份将有一波集中淘汰,但整体对鸡蛋市场供应量的减缓相对有限。据芝华对部分地区的跟踪,截至11月18日当周,老鸡淘汰量环比前一周增0.58%,淘汰鸡龄在539天,前一周为540天。

4、鸡蛋市场季节性走势规律

鸡蛋市场价格走势季节性规律明显,受节假日、学校开学、气温、疫情等因素影响形成阶段行情,尤其是中秋、春节的到来提振作用明显,现货市场来看,每年的1-2月蛋价因节后消费减弱蛋价回落为主,7-9月份蛋价上涨概率较高,9-11月蛋价大概率回落。而对于期货市场来说,对于05合约来说,一般对应着年内低点,其中12月-1月价格下跌概率较大,对于09合约来说,6、7月份大概率上涨,一般8月中旬会在出现年内高点,因此期货价格相对于现货价格会有一定的超前性,即期货价格会先于现货价格出现下跌,而2020年鸡蛋市场在大供应、缓需求大背景下,蛋价重心将下移的同时也仍将继续遵循季节性波动。

![说明: C:\Users\Administrator\Documents\Tencent Files\947294351\Image\Group\4R{9DLOF2C]684L{)X05E{U.png](/attached/docx/20191224/docxhtml/20191224093130_531.files/image007.png)

重要事项:

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经方正中期研究院许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归方正中期所有。

联系方式:

方正中期期货研究院

地址:北京市西城区展览馆路48号新联写字楼4楼

北京市朝阳区东三环北路38号院1号楼泰康金融大厦22层

电话:010-68578010、68578867、85881117

传真:010-68578687

邮编:100037

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号