金油比解读:金油比与经济周期关联性较强

11.17 / 2021

11.17 / 2021

方正中期期货研究院 史家亮

方正中期期货研究院 史家亮

黄金和原油的背离信号出现,即金油比出现大幅拉升时,往往预示着经济增速放缓甚至是经济危机的来临,同时预兆着熊市的到来。2020年金油比的大幅拉升,随后全球经济的衰退亦是证明了此观点。因此2022年需要重点关注金油比的走势,谨防经济的再度走弱。

正文

一、金油比与经济周期与风险结构具有较强关联性

黄金是典型的是避险和抗通胀资产,原油是周期性商品,是风险类资产,可以说明经济活动的强弱和市场的风险偏好,故金油比的变化一定程度上反映了经济活动和市场情绪的变化。

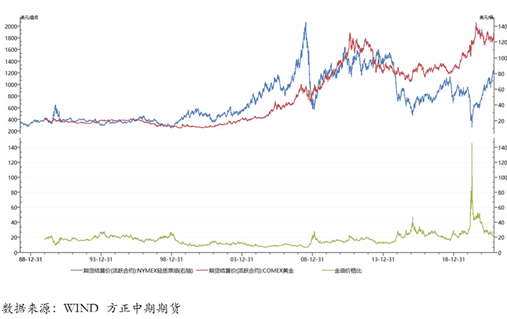

因为黄金和原油均是美元计价,故所谓金油比(通常使用伦敦金现和WTI原油进行计算)的含义就是1盎司黄金所能购买的原油数量,这个指标比值越高,说明用WTI原油衡量的黄金价格越高; 金油比越低,说明用WTI原油衡量的黄金价格低。当金油比处于高位之际,说明黄金的需求要高于原油需求,即市场的避险和抗通胀需求较强,而经济活动处于偏弱的状态,市场偏好较低;当金油比处于低位时,说明黄金的需求低于原油需求,即市场的避险和抗通胀需求较弱,而经济活动处于走强的状态,市场风险偏好高。故金油比在一定程度上,可以预测经济活动走势和市场风险偏好的变化,是风险偏好晴雨表。

市场普遍认为金油比可以视作风险结构变化的前瞻指标,有以下几点原因。第一,黄金和原油同属大宗商品,长周期看具有趋势一致性,历史数据亦可以支撑此观点。经济处于稳定状态之际,油价上涨,通胀预期上涨进而带动黄金价格上涨,同理油价下跌,通胀预期下降进而带动黄金价格下跌,故金油比不会发生异动,相对稳定。一旦出现异动,就意味着经济与政策不确定性、市场风险出现的可能性变大。第二,黄金和原油的风险特性存在较大的区别,原油和实体经济总需求的联系要明显强于黄金,而金价对货币政策、地缘政治风险(特别是中东以外地区)以及不确定性风险的敏感性要大于原油价格。

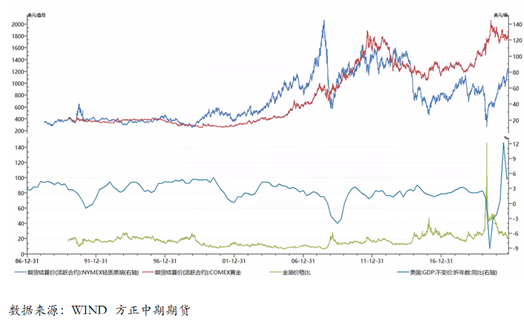

从以上的分析来看,金油比与经济周期存在较大的关联性。当金油比上升之际,实际利率水平下降,通胀水平下降,经济增长下降,经济处于下行周期。当金油比下降之际,实际利率水平上升,通胀水平上升,经济增长强劲,经济处于上行周期。因为金油比是日度数据,可以更快的反应经济活动变化,故金油比在很大程度上可以视为经济增长状态的先行指标。

二、从历史数据看金油比与经济周期

从1986年11月14日-2021年11月14日的35年间,金油比的平均值为18.24,均值与标准差之和为27,而疫情前(2020年2月3日)的金油比平均值为17.09,新冠肺炎疫情带来的黄金价格飙升和原油的大幅波动拉高了金油比的平均值。我们以近35年金油比的标准差与均值和为基准,对金油比与经济周期和市场进行分析,金银比突破27的时间段有六次,分别是1987-1988年,1993年,1998年,2008年,2015-2016年和2020年。

具体来看,1987-1988年,1987年10月19日,全球股市发生了金融历史上著名的“黑色星期一”,股灾就此开始;1988年,发生了严重通胀危机,由股灾和通胀危机引发了经济危机。1993年,中东地缘政治危机爆发,美国索马里战争和黑鹰堕落,是越战以来美军所遭受的最为惨重的军事失败。1998年亚洲金融危机,美国长期资本管理公司倒闭。2008年,由美国次贷危机引发金融危机,进而出现经济危机。2015-2016年,股灾发生,原油价格大幅回落。2020年,新冠肺炎疫情爆发引发短期的经济危机,金油比大幅上涨,刷新新高。

从金油比和经济表现的历史分析,黄金和原油的背离信号出现,即金油比出现大幅拉升时,往往预示着经济增速放缓甚至是经济危机的来临,同时预兆着熊市的到来。特别是2020年金油比的大幅拉升,随后全球经济的衰退亦是证明了此观点。因此可以通过金油比的走势,来提前预测经济增速放缓甚至是经济危机的是可行的。

三、金油比降至低位 有再度走高趋势

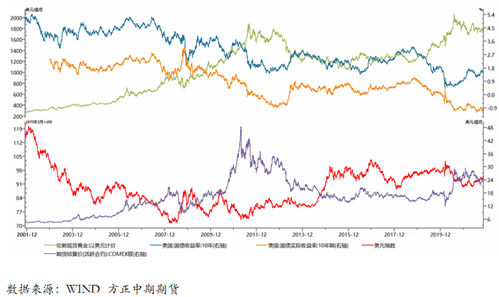

当前,金油比已经从2020年168的高位下降至20左右的低位,回归均值附近,对应的全球经济亦是持续的修复向好。11月份以来,随着黄金价格的持续上涨、原油价格涨势的停滞或者说短暂的回调,金油比有再度上涨的趋势,但是涨幅相对有限,对经济周期的影响相对有限。

美联储的鹰派加息政策持续,欧英等经济体维持宽松政策不变,黄金持续走升,预计将会进一步的走高,Q1不排除涨至1950-2000美元/盎司的可能。而原油方面,OPEC+的增产计划没有发生变化,而拜登政府则在积极缓解原油的紧缺程度,宏观及供需面利空预期进一步增强,油价走势承压,短线预计震荡偏弱运行,但是到2022年Q1,原油价格仍会维持在高位,涨至90美元/桶可能性大,不排除涨至100美元/桶的可能。2022年Q1前,黄金和原油价格均有小幅上涨的空间,金油比不会出现明显的变化,经济仍处于稳步复苏中。2022年Q1之后,原油价格再度走弱可能性大,黄金仍维持在高位,金油比有再度走强的可能,亦说明经济增速趋缓趋势将会显现,不排除再度出现小范围危机的可能。

四、贵金属后市仍有上涨空间

前期黄金多次试探1833美元/盎司关键点位,形成短期顶部形态,当前突破后,则转变为下方支撑;上方第一阻力位1860-1868美元/盎司区间,一旦突破则会上探第二阻力区间1900-1916美元/盎司区间;沪金突破382元/克关键点位,则会继续上探第二阻力位392-397元/克区间。美联储货币政策调整符合市场预期,没有意外的鹰派表现,欧美英等央行维持鸽派的加息政策,鸽派利率政策利好贵金属,叠加高通胀影响,年内贵金属将会维持震荡走强的趋势。

若12月议息会议显示美联储加息预期增强,英国加息,非农和零售等美国宏观经济数据表现强劲,贵金属仍有再度走弱的短期可能,1800美元/盎司是重要阻力位,1720-1740美元/盎司(357-365元/克)区间为核心阻力位。年内贵金属行情震荡走强趋势将会持续,建议逢低做多为主,谨慎做空。

中长期来看,货币超发、经济增速减缓以及通胀持续高位背景下,黄金配置价值依然会比较高,做中长期资产配置者,可借黄金回调之际持续做多。投机性较强的白银不适合做长期投资。

免责声明

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。

本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

相关推荐

-

国债期货日度策略20250808

08.08 / 2025

-

股指期货日度策略20250808

08.08 / 2025

-

方正中期有色金属日度策略20250808

08.08 / 2025

-

方正中期养殖油脂产业链日度策略报告20250808

08.08 / 2025

-

方正中期新能源产业链日度策略20250808

08.08 / 2025

京公网安备 11010502033121号

京公网安备 11010502033121号